gmexico1t06

Anuncio

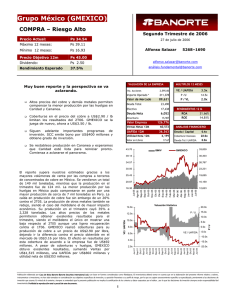

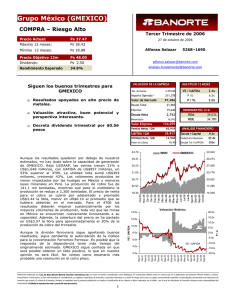

Grupo México (GMEXICO) COMPRA – Riesgo Alto Primer Trimestre de 2006 Precio Actual: Ps 37.86 Máximo 12 meses: Ps 38.80 Mínimo 12 meses: Ps 15.26 Precio Objetivo 12m Ps 45.00 Dividendo: Ps 2.50 alfonso.salazar@banorte.com Rendimiento Esperado 25.5% análisis.fundamental@banorte.com 3 de mayo de 2006 Alfonso Salazar VALUACION DE LA EMPRESA Otro buen trimestre para Grupo México cobre compensa 2,595.00 211,378 4.1x P /U 13.8x P / VL 2.4x 17,570 Efectivo 14,766 Deuda Neta 2,804 Minoritario RENDIMIENTOS 12 M ROA ROE 15,173 Valor Empresa continúa positiva para Incrementamos precio VE / UAFIDA 100,686 Deuda Total Declara dividendo trimestral por $0.60 pesos por acción. Perspectiva metales. objetivo. No. Acciones Importe Operado * Valor de Mercado menor MULTIPLOS 12 MESES 27.71% 17.88% 139,910 Ventas Netas 12M 58,574 UAFIDA 12M ANALISIS FINANCIERO 33,946 Utilidad Neta 12M Deuda / Capital 7,320 Valor en Libros 16.16 0.3x Cobertura Intereses 18.9x Deuda Tot / UAFIDA 0.5x 42.70 31,772 IBMV Abr-06 Abr-06 Mar-06 Feb-06 Feb-06 Dic-05 10,790 Nov-05 14.50 Oct-05 14,287 Nov-05 19.20 Sep-05 17,784 Sep-05 23.90 Jul-05 21,281 Ago-05 28.60 Jul-05 24,778 Jun-05 33.30 May-05 28,275 May-05 38.00 14.0x A partir de enero Southern Copper adoptó una nueva política contable mediante la cual los costos de descapote se cargan al periodo en que incurren en lugar de capitalizarse. Por ello crecieron US$24 millones los costos en el trimestre, además de afectar las utilidades retenidas por US$317 millones al revertir gastos capitalizados anteriormente. GMEXICO Ene-06 Muy buen trimestre para GMEXICO, con resultados ligeramente superiores a nuestros estimados. Los mayores precios de metales, particularmente de cobre que promedió $2.25 por libra, permitieron compensar la menor producción en el trimestre, cercana a 161 mil toneladas (considerando la desincorporación de Asarco), además de los menores volúmenes y precios de molibdeno. Las ventas en toneladas de cobre de Southern Copper fueron menores a la producción, con lo cual se mantuvieron en reservas alrededor de 11,500 toneladas que ayudarán a compensar la baja en el 2T06 por la caída en producción derivada la huelga en la Caridad. Las cifras bajo US GAAP para GMEXICO fueron ventas por US$1,329 millones, UAFIDA que alcanzó US$759 millones y utilidad neta por US$331 millones. 20.0x Valuación Histórica 15.0x P/U 12.0x VE / UAFIDA 10.0x La división ferroviaria tuvo buenos resultados, aunque sigue esperando autorización de la Comisión Federal de Competencia, que podría decidir al respecto para junio. De autorizarse la unión Ferromex-Ferrosur, las acciones de la controladora ITM podrían ser colocadas en bolsa durante la segunda mitad del año, lo que deberá disminuir el descuento de GMEXICO contra la suma de partes. 10.0x 5.0x 0.0x 8.0x P/U Precio del producción. 5268–1690 -5.0x 6.0x VE / UAFIDA 4.0x -10.0x -15.0x -20.0x Mar-06 Sep-05 Mar-05 Sep-04 Mar-04 Sep-03 Mar-03 Sep-02 Mar-02 Oct-01 Abr-01 2.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo México (GMEXICO) COMPRA – Riesgo Alto Primer Trimestre de 2006 Precio Actual: Ps 37.86 Máximo 12 meses: Ps 38.80 Mínimo 12 meses: Ps 15.26 Precio Objetivo 12m Ps 45.00 Dividendo: Ps 2.50 alfonso.salazar@banorte.com Rendimiento Esperado 25.5% análisis.fundamental@banorte.com RESULTADOS TRIMESTRALES Mar-06 Mar-05 3 de mayo de 2006 Alfonso Salazar ∆ En conferencia con directivos, nuevamente salió el tema sobre posibles inversiones a futuro para la división minera. Se habló de expansiones en minas actuales, adquisiciones de otras minas como por ejemplo Tintaya en Perú, que produce cerca de 120 mil toneladas anuales de cobre, o también la posible asociación con otras compañías mineras, siempre que las condiciones para ello sean favorables para los accionistas de GMEXICO. Se descartó que exista algo inminente, por lo cual creemos que aún se están analizando diversas alternativas. Por lo pronto se espera expandir la producción de cobre mediante el proceso de lixiviación en Cananea, incrementando la capacidad cerca de 33 mil toneladas. Dic-05 Millones de Pesos al 31 Mar 06 Ventas Netas 14,344 8,870 1,334 14,715 8,213 1,669 7,536 135 7,482 2,781 48 0 1,279 6,544 150 6,424 1,860 3 0 1,094 3,470 1.34 3,473 4.02 - -0.1% UPA 2.68 3,077 1.19 UAFIDA (EBITDA) 8,660 7,851 10.3% 9,426 Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta MARGENES Mar-06 Mar-05 -2.5% 8.0% -20.1% 15.2% -9.8% 16.5% 49.5% 1584.3% 16.9% ∆ 15,199 9,450 1,586 7,864 66 7,708 3,238 50 0 1,443 61.8% 55.8% 6.03% 62.2% Margen UAFIDA 53.4% 44.5% 7.02% Margen Operativo 60.4% 52.5% 8.07% 62.0% 51.7% Margen Neto 24.2% 23.6% 0.59% 20.2% RESUMEN DEL BALANCE Mar-06 Mar-05 Creemos que en el futuro la acción deberá beneficiarse por varios motivos. Primero, la posibilidad de colocar acciones del negocio ferroviario. Además, los alto precios de cobre que actualmente rebasan los US$3.40 por libra. Respecto a la menor producción en el corto plazo por la huelga en Cananea, creemos que los altos precios podrán compensar sin problema la menor producción. También creemos que el precio del molibdeno podría mejorar en los meses siguientes, debido a la fuerte demanda, menor producción y a la especulación por parte de traders en el mercado que han comenzado a hacerse de inventarios esperando mayores precios en el futuro. No hay que olvidar que este producto representa el segundo en importancia para GMEXICO en términos de ingresos a precios actuales. Hemos incrementado nuestro precio objetivo a $45.00 con recomendación de COMPRA. Sin embargo, creemos importante aclarar que vemos riesgos importantes a nuestro precio objetivo, destacando entre otros: a) una fuerte caída en el precio de los metales, particularmente cobre. Pensamos que una parte no despreciable del precio actual responde más a la especulación financiera que a razones fundamentales; b) riesgos políticos tanto en Perú como en México, donde la relación con el sindicato minero continúa tensa; c) nuevas dificultades en la producción o menores volúmenes a los estimados; d) problemas para concretar la colocación en bolsa de la división ferroviaria. Dic-05 Margen Bruto Dic-05 Millones de Pesos al 31 Mar 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 95,325 108,211 27,016 25,194 14,766 10,850 5,260 6,240 5,017 5,985 57,237 65,258 3,111 12,389 101,170 28,076 13,613 5,215 4,657 56,604 9,169 0 38,205 11,120 751 16,820 0 9,514 0 57,403 12,315 1,069 24,361 0 19,657 0 42,610 13,109 631 17,231 10,586 1,053 0 57,120 15,173 41,947 0 50,808 11,610 39,199 0 58,560 15,844 42,716 5268–1690 Finalmente, GMEXICO declaró un dividendo a razón de $0.60 por acción, a pagarse el próximo 17 de mayo. En el futuro, esperamos que GMEXICO continúe con su política de dividendos trimestrales, pero seguimos considerando que la empresa seguirá acumulando efectivo a nivel corporativo para otros usos, por lo cual no creemos que se otorgue el 100% de los dividendos recibidos de sus subsidiarias. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2