Plan EconoÌmico-Financiero 2014-2015.pdf

Anuncio

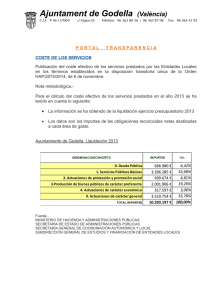

Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 PLAN ECONÓMICO – FINANCIERO DEL AYUNTAMIENTO DE GODELLA Artículo 21 Ley 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera (LOEPSF) Artículo 9 Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en LOEPSF 1 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 INDICE 1. Plan Económico Financiero: Introducción. 2. Objetivos de la elaboración del Plan Económico Financiero. 3. Análisis de la situación financiera actual que permita determinar las causas del incumplimiento que motiva la elaboración de este Plan Económico Financiero 3.1 Estado de ejecución de ingresos y gastos 3.2 Derechos pendientes de cobro y obligaciones ptes de pago 3.3 Resultado presupuestario 3.4 Remanente de Tesorería para gastos generales 3.5 Ahorro neto 3.6 Nivel de endeudamiento 3.7 Cumplimiento del objetivo de estabilidad presupuestaria 3.8 Cumplimiento de la regla del gasto 3.9 Nivel de endeudamiento 3.10 Conclusión: causas del incumplimiento 4. Descripción, cuantificación y calendario de aplicación de las medidas incluidas en el Plan Económico Financiero. 4.1 Estado de ingresos 4.2 Estado de gastos 6. Previsión de las variables económicas y presupuestarias de las que parte el Plan Económico Financiero. 5.1 Ejercicio 2014 4.2 Ejercicio 2015 7. Consideraciones finales 2 Ajuntament de GODELLA C.I.F. P 46-13700-F 1. c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Plan Económico Financiero: Introducción El pasado mes de mayo fue aprobada Resolución de Alcaldía la Liquidación presupuestaria del ejercicio 2013 completándose así el ciclo presupuestario de dicho ejercicio. En cumplimiento de la normativa aplicable, la Intervención municipal procedió a evaluar el cumplimiento de las reglas fiscales reguladas en dicha normativa, obteniéndose las siguientes conclusiones: La liquidación del Presupuesto General del ejercicio 2013: Incumple el objetivo de estabilidad presupuestaria, arrojando una necesidad de financiación al cierre del ejercicio de -12.617.867,98 €. Incumple admisible gasto de financiero el objetivo de regla de gasto, siendo el gasto máximo del ejercicio 2013 para el cumplimiento de la regla de 8.484.415,55 euros y habiendo ascendido el gasto no computable a 22.052.492,02 euros. En esta situación de incumplimiento de reglas fiscales la normativa obliga a la Corporación a la elaboración, presentación y aprobación de un Plan Económico Financiero cuyo objetivo será reconducir la situación de desequilibrio, inestabilidad o incumplimiento de las mismas, en su caso. En concreto el art. 21 de la LOEPSF establece: 1. En caso de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, la Administración incumplidora formulará un plan económico-financiero que permita en el año en curso y el siguiente el cumplimiento de los objetivos o de la regla de gasto, con el contenido y alcance previstos en este artículo. 2. El plan económico-financiero contendrá como mínimo la siguiente información: a) Las causas del incumplimiento del objetivo establecido o, en su caso, del incumplimiento de la regla de gasto. b) Las previsiones tendenciales de ingresos y gastos, bajo el supuesto de que no se producen cambios en las políticas fiscales y de gastos. 3 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 c) La descripción, cuantificación y el calendario de aplicación de las medidas incluidas en el plan, señalando las partidas presupuestarias o registros extrapresupuestarios en los que se contabilizarán. d) Las previsiones de las variables económicas y presupuestarias de las que parte el plan, así como los supuestos sobre los que se basan estas previsiones, en consonancia con lo contemplado en el informe al que se hace referencia en el apartado 5 del artículo 157. e) Un análisis de sensibilidad considerando escenarios económicos alternativos. Siguiendo las exigencias de contenido de las normas citadas se desarrolla Plan económico-financiero. 2. Objetivos de la elaboración del Plan Económico Financiero Así, en consonancia con lo establecido en el objeto principal de la elaboración de este Plan volver a una situación de cumplimiento del presupuestaria y de la regla de gasto en el comprende el año en curso y el siguiente. art. 21 de la LOEPSF, el Económico Financiero es objetivo de estabilidad horizonte temporal que Para ello, el presente Plan analiza la situación económica financiera actual con el objeto de determinar las causas del incumplimiento que motiva la elaboración del mismo y lleva a cabo la descripción, cuantificación y el calendario de aplicación de las medidas incluidas en el plan. 3. Análisis de la situación financiera actual que permita determinar los motivos de elaboración de este plan Para determinar la situación financiera actual se parte de los datos económicos y financieros de la liquidación del año 2013: 3.1 Estado de ejecución de ingresos y gastos Tal y como se puede observar en la Resolución de alcaldía de aprobación de la liquidación presupuestaria los estados de gastos e ingresos quedaron configurados a 31/12 de la siguiente manera: 4 Ajuntament de GODELLA C.I.F. P 46-13700-F a.) c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Estado de gastos La ejecución de Presupuesto de Gastos presenta el siguiente resumen: Estado de gastos Créditos iniciales 8.961.997,71 Modificaciones 2.845.333,51 Créditos definitivos 11.807.331,22 Obligaciones reconocidas netas 10.405.954,57 88,13 % s/ prev. def. Pagos realizados 9.172.085,25 88,14% s/ ORN Obligaciones pendientes pago 1.233.869,32 11,86% s/ ORN b.) Estado de ingresos La ejecución de Presupuesto de Ingresos presenta el siguiente resumen: Estado de ingresos Previsión inicial Modificaciones Previsión definitiva Derechos Reconocidos Netos Derechos recaudados Derechos pendientes de cobro 8.961.997,71 2.845.333,51 11.807.331,22 10.144.066,09 9.203.428,42 940.637,67 85,91 % s/ prev. def. 90,73 % s/ DRN 9,27 % s/ DRN Para un análisis más detallado de la ejecución presupuestaria, se puede analizar el grado de ejecución tanto del presupuesto de ingresos como de gastos, teniendo en cuenta la clasificación económica: GASTOS PRESUPUESTARIOS 1. 2. 3. 4. Gastos de personal Gastos bienes corr y ss Gastos financieros Transfer. Corrientes Cred Def ORN % 4.136.676,77 3.480.227,44 152.522,81 441.763,99 3.970.508,80 3.403.287,50 111.515,46 408.862,46 95,98% 97,79% 73,11% 92,55% 5 Ajuntament de GODELLA C.I.F. P 46-13700-F 6. 7. 8. 9. c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 Inversiones reales Transfer. de capital Activos financieros Pasivos financieros TOTAL Fax 96 364 53 92 1.919.195,79 3.000,00 14.900,00 574.684,56 64,53% 0,00% 56,44% 96,98% 11.807.331,22 10.405.954,57 Ingresos presupuestarios 1. Impuestos directos 2.Impuestos indirectos 3. Tasas y otros ingresos 4. Transf. corrientes 5. Ingresos patrimoniales 6.Enajen.inversiónes reales 7. Transf. de capital 8. Activos financieros 9. Pasivos financieros TOTAL 2.974.161,90 3.000,00 26.400,00 592.578,31 (València) Prev Def DRN % 5.124.500,00 100.000,00 1.482.500,00 2.055.697,71 114.700,00 0,00 217.705,44 2.712.228,07 0,00 5.513.290,35 38.287,62 1.464.269,17 2.667.043,68 97.021,11 31.134,42 318.119,74 14.900,00 0,00 107,59% 38,29% 98,77% 129,74% 84,59% 0,00% 146,12% 0,55% 0,00% 11.807.331,22 10.144.066,09 3.2 Derechos pendientes de cobro y obligaciones pendientes de pago Continuando con el análisis de las magnitudes que arroja la liquidación de 2013 observaremos los derechos pendientes de cobro y las obligaciones pendientes de pago a 31/12/2013: Derechos Pendientes de Cobro a 31.12.2013 Obligaciones Pendientes de Pago a 31.12.2013 2.928.125,53 2.000.409,72 3.3 Resultado presupuestario del ejercicio El resultado presupuestario se regula en los artículos 96 a 97 del RD 500/90, de 20 de abril y en las reglas 78, 79 y 80 de la ICAL modelo Normal. Cuantitativamente viene determinado por la diferencia entre los derechos presupuestarios liquidados durante el ejercicio y las obligaciones reconocidas durante el mismo período (valores netos). Representa una magnitud de relación global de los gastos y los ingresos, de manera que podremos analizar en qué medida estas se tradujeron en recursos para financiar la actividad municipal, referida a un ejercicio económico concreto. 6 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Al resultado presupuestario habrá que realizarle los ajustes a los que se refiere el artículo 97 del RD 500/90: Créditos gastados correspondientes a las modificaciones presupuestarias financiadas con Remanente de Tesorería. Las desviaciones afectado. derivadas de los gastos con financiamento Los datos que para el presente ejercicio 2013 arroja el Resultado Presupuestario son los siguientes: CONCEPTOS DRN ORN a) Operaciones corrientes 9.779.911,93 7.894.174,22 b) Otras operaciones no financieras 349.254,16 1.922.195,79 1. Total operaciones no financieras (a+b) 10.129.166,09 9.816.370,01 2. Activos financieros 14.900,00 14.900,00 3. Pasivos financieros 0,00 574.684,56 SUMAN 10.144.066,09 10.405.954,57 RESULTADO PRESUPUESTARIO -261.888,48 4.(+) Créditos financiados con RTGG 0,00 5.(+) Desviaciones financiación negativas ejercicio 1.864.398,00 6.(-) Desviaciones financiación positivas ejercicio 0,00 RESULTADO PRESUPUESTARIO AJUSTADO 1.602.509,52 3.4 Remanente de tesorería para gastos generales Con motivo de la liquidación del Presupuesto también se calculó el Remanente de Tesorería para gastos generales. El mismo se encuentra regulado en el artículo 191 del TRLHL, en el artículo 101 del RD 500/90, de 20 de abril y demás disposiciones concordantes. El cálculo del Remanente de Tesorería viene regulado en las reglas 81 a 86 del SICAL-NORMAL, y la magnitud viene definida como suma de los fondos líquidos más los derechos pendientes de cobro, deduciendo las obligaciones pendientes de pago. El Remanente de Tesorería disponible para gastos generales se determina minorando el remanente de tesorería en el importe de los derechos pendientes de cobro que se consideren de difícil o imposible recaudación y en el exceso de financiación afectada producido. Los datos que para el presente ejercicio arroja el Remanente de Tesorería están resumidos en la siguiente tabla: 7 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 1.- (+) FONDOS LÍQUIDOS DE TESORERÍA 2.121.690,75 2.- (+) DEUDORES PTES COBRO A 31/12 2.928.125,53 De presupuesto de ingresos (ppto corriente) De presupuesto de ingresos (pptos cerrados) De otras operaciones no presupuestarias Ingresos pendientes de aplic. definitiva + + + - 3.- (-) ACREEDORES PTES PAGO A 31/12 De presupuesto de gastos (ppto corriente) De presupuesto de gastos (pptos cerrados) De otras operaciones no presupuestarias Pagos realizados pdtes. aplicación definitiva I.- REMANENTE DE TESORERÍA TOTAL 940.637,67 2.003.727,61 78.353,81 94.593,56 2.000.409,72 + + + - 1.233.869,32 5.898,65 824.008,64 63.366,89 3.049.406,56 II.- SALDOS DE DUDOSO COBRO III.- EXCESO DE FINANCIACIÓN AFECTADA 979.547,78 447.884,86 IV.- REMANENTE TESORERÍA G.GENERALES 1.621.973,92 3.5 Ahorro neto El Ahorro Neto, calculado conforme a lo establecido en el artº. 53 TRLHL fue el siguiente: DESCRIPCIÓN Ingresos corrientes liquidados Obligaciones corr reconocidas (I, II y IV) AHORRO BRUTO Anualidad teórica de amortización AHORRO NETO IMPORTE 9.779.911,93 7.782.658,76 1.997.253,17 693.491,05 1.303.762,12 3.6 Nivel de endeudamiento 8 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Para determinar el nivel de endeudamiento se identificó el capital vivo pendiente de amortizar a 31/12/2013 y los recursos ordinarios del presupuesto, mostrándose el resultado en el siguiente cuadro: DESCRIPCIÓN Capital vivo operaciones de crédito (c/p y l/p) Ingresos corrientes liquidados CARGA FINANCIERA IMPORTE 7.516.973,87 9.779.911,93 76,86% 3.7 Cumplimiento del objetivo de estabilidad presupuestaria Para facilitar el análisis del mismo procedemos a transcribir la referencia que de la cuestión se hace en el informe aportado por intervención con motivo de la liquidación presupuestaria del ejercicio 2013: El artículo 11 de la LOEPSF establece que la elaboración, aprobación y ejecución de los presupuestos y demás actuaciones que afecten a los gastos e ingresos de las Administraciones Públicas se someterán al principio de estabilidad presupuestaria. La evaluación del cumplimiento de este principio se realiza a través del cálculo de la capacidad/necesidad de financiación de los entes sometidos a presupuesto. Según el manual de la IGAE y tal y como lo interpreta la Subdirección General de Relaciones Financieras con las Entidades locales, el cálculo de la capacidad/necesidad de financiación viene dado por la diferencia entre los derechos reconocidos netos de los capítulos 1 a 7 del estado de ingresos y las obligaciones reconocidas netas de los capítulos 1 a 7 del estado de gastos, previa aplicación de los ajustes relativos a la valoración, imputación temporal, exclusión o inclusión de los ingresos y gastos no financieros, que serán, en su caso, los siguientes: a.) Ajustes a realizar en el Estado de Ingresos Capítulos 1, 2 y 3 del Estado de Ingresos: Principio de caja En el Manual de cálculo del Déficit en Contabilidad Nacional adaptado a las Corporaciones Locales se establece que la capacidad/necesidad de financiación de las administraciones públicas no puede verse afectada por los importes de impuestos y cotizaciones sociales cuya recaudación sea incierta. Por tanto se interpreta que, como para elaborar el presupuesto se utilizan como referencia los derechos 9 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 reconocidos y no los recaudados el criterio de caja, y ajustar los ingresos recaudados durante el como cerrados de los capítulos 1 (València) Fax 96 364 53 92 en ejercicios anteriores, procede aplicar derechos reconocidos en función de los ejercicio, tanto de ejercicios corrientes a 3. Recaudación Cap Derechos Reconocidos Corriente Cerrados Total recaudación Ajuste 1 5.513.290,35 4.939.069,55 550.136,00 5.489.205,55 -24.084,80 2 38.287,62 38.287,62 4.836,90 43.124,52 4.836,90 3 1.464.269,17 1.334.464,52 171.067,94 1.505.532,46 41.263,29 Capítulo 4 y 7 de Ingresos: Participación en ingresos del Estado En contabilidad nacional, los pagos mensuales a cuenta de los impuestos cedidos y de los Fondos Complementario de Financiación se registran en el período en que se pagan por el Estado, y la liquidación definitiva resultante, en el momento en que se determina su cuantía y se satisface. Puede ocurrir que se haya producido una diferencia entre las obligaciones que ha reconocido el Estado y las cantidades que ha recibido la entidad local, lo que podría dar pie a un ajuste si no se ha reconocido el derecho correspondiente a la mensualidad de diciembre de 2013. Otro ajuste que cabe realizar lo constituye el importe que se ha reintegrado durante 2013 al Estado en concepto de devolución de las liquidaciones negativas correspondiente a los ejercicios 2008 y 2009 por el concepto de Participación en los Tributos del Estado, que opera sumándolo a los Derechos Reconocidos netos. Y respecto de la liquidación definitiva del ejercicio 2011 en el caso de haber resultado negativa y no haberse reintegrado en su totalidad en 2013, procederá ajustar a la baja por la parte pendiente. Concretamente en el caso del Ayuntamiento de Godella no procederá realizar estos ajustes, todo ello en la medida en que la imputación presupuestaria de estos ingresos se ha llevado a cabo por su importe líquido mensual. 10 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 Operaciones entre administraciones. Entes del (València) Fax 96 364 53 92 grupo o con otras Dentro de las operaciones realizadas por las Corporaciones Locales destacan las transferencias de recursos entre las distintas unidades públicas que forman parte de dicho subsector y de éstas a otras entidades incluidas en el resto de los subsectores de las Administraciones públicas. La información en contabilidad nacional, debe presentarse consolidada del conjunto de transferencias dadas y recibidas en dos niveles diferentes. 1. En primer lugar, a nivel de cada Corporación Local, deben eliminarse las transferencias dadas y recibidas entre las unidades dependientes de la misma, que a efectos de la contabilidad nacional, se consideran Administraciones públicas. Dado que dentro del perímetro de consolidación del Ayuntamiento de Godella no se contempla ninguna unidad dependiente de la misma, no procede realizar ajuste alguno en este sentido. 2. En segundo lugar, deben eliminarse las transferencias dadas y recibidas entre las unidades que integran la Corporación Local, a efectos de contabilidad nacional, con el resto de unidades pertenecientes al sector Administraciones públicas. Es lo que se ha denominado en los últimos formularios habilitados por la Subdirección General como "Conciliación de Transferencias con otras Administraciones Públicas". En este sentido cabe señalar que el criterio establecido respecto a este tipo de operaciones es que el reconocimiento del derecho de las transferencias realizadas por cualquier otra Administración Pública a favor del Ayuntamiento de Godella se realice en el momento de notificación de la concesión de la misma, por lo que en este caso tampoco procede realizar ningún ajuste. Fondos Europeos La Decisión 22/2005 de EUROSTAT de 15 de febrero, sobre el tratamiento de las transferencias del Presupuesto Comunitario a los Estados Miembros, ha establecido como criterio de registro en contabilidad nacional, un principio más cercano al de devengo que al de caja. Así se desprende de la propia Decisión donde se señala que el momento de registro de los fondos será aquel en el que la Corporación Local realice el gasto, el cual debe coincidir con el envío de documentos por el gobierno a la Comisión de la Unión Europea. El Ayuntamiento de Godella no ha recibido fondos europeos durante el ejercicio, por lo tanto no procederá la realización de ningún ajuste por este concepto. Capítulo 5 de Ingresos: Intereses percibidos 11 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Los intereses se registran según el criterio del devengo. Por tanto, deberíamos quitar la parte de intereses que percibiéndose en el ejercicio 2013 se devengan en el 2012, y deberíamos añadir los intereses que se percibirán en el año 2014, pero que se han devengado en el año 2013. Sin embargo, en aplicación del principio de importancia relativa se considera que no es necesario realizar este ajuste dado que se vienen a compensar los intereses que se minorasen por vencimientos del ejercicio 2013 correspondientes a periodos parciales del 2013, con los aumentos por los devengados parcialmente en el año 2013, pero que se paguen en 2014. Ajuste por devoluciones de ingreso pendientes de aplicar a presupuesto De acuerdo con la vigente Instrucción de contabilidad, las operaciones de devolución de ingresos aprobadas no se reflejan en el Presupuesto en tanto en cuanto no se hacen efectivas, razón por la que procede ajustar los derechos reconocidos por el importe de los acreedores por devolución de ingresos . Saldo408 31/12/2012 28.108,02 31/12/2013 22.266,25 Ajuste 5.841,77 b.) Ajustes a realizar en el Estado de Gastos Capítulo 3: Intereses satisfechos Los intereses se registran según el criterio del devengo. Por tanto, deberíamos minorar la parte de intereses que pagándose en el año 2013 se devengan en el 2012, y deberíamos añadir los intereses que se pagarán en el año 2014, pero que se han devengado en el año 2013. Como en el apartado anterior, se considera de aplicación el principio de importancia relativa en la medida en que se vienen a compensar los intereses que se minorasen por vencimientos del ejercicio 2013 correspondientes a periodos parciales del 2012, con los aumentos por los devengados parcialmente en el año 2013 pero que se paguen en 2014. 12 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Capítulo 6.- Operaciones de leasing Las operaciones de leasing implican contabilizar por el principal una adquisición de activo no financiero. Dado que el momento del registro del gasto varía entre la contabilidad nacional (se produce el gasto cuando se entrega el bien) y el derecho presupuestario (se imputa a medida que se abonan las cuotas), es preciso efectuar un ajuste; las operaciones de leasing implican en contabilidad nacional contabilizar por el principal una adquisición de activo no financiero en el momento de la firma del leasing. Sin embargo en el caso del Ayuntamiento de Godella no se ha optado por esta forma de arrendamiento financiero a largo plazo, sino que se han realizado contrataciones por medio de la modalidad de renting. Esta modalidad no contempla la posibilidad de opción a compra del bien, por lo que no procederá realizar ajuste alguno. Gastos realizados en el ejercicio pendientes de aplicar al presupuesto. Son los gastos recogidos en la cuenta 413 Acreedores pendientes de aplicar al presupuesto. Así, se registran en el haber el importe de los gastos pendientes de aplicar a presupuesto y, en su debe, los aplicados a lo largo del ejercicio procedentes del ejercicio anterior. Por tanto, el ajuste por este concepto vendrá dado por la diferencia entre el saldo inicial y final de la cuenta referida. Saldo413 31/12/201 2 157.073,67 31/12/2013 13.115.594,8 9 Ajuste 12.958.521,22 Una vez analizados los ajustes a realizar en cado uno de los estados que conforman el presupuesto pasemos a realizar la evolución del cumplimiento del objetivo de estabilidad presupuestaria: Como hemos comentado, el mismo se realiza a través de la diferencia entre los derechos reconocidos en los capítulos 1 a 7 de los estados de ingresos y las obligaciones reconocidas en los capítulos 1 a 7 del estado de gastos, previa aplicación de los ajustes descritos: CONCEPTOS Derechos Reconocidos capítulos. I a VII presupuesto corriente Obligaciones Reconocidas capítulos I a VII presupuesto corriente a) DIFERENCIA ENTRE INGRESOS Y GASTOS IMPORTES 10.129.166,09 9.816.370,01 312.796,08 13 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 AJUSTES 1) Ajustes recaudación capítulo 1 2) Ajustes recaudación capítulo 2 3) Ajustes recaudación capítulo 3 4) Ajustes por consolidación de transferencias otras AAPP 5) Ajuste por liquidación PIE-2008 6) Ajuste por liquidación PIE-2009 7) Ajuste por devengo de intereses (gasto) 8) Ajuste por arrendamiento financiero 9) Ajuste por gastos pendientes de aplicar a presupuesto 10) Ajuste por devoluciones de ingresos pendientes de aplicar a presupuesto -24.084,80 4.836,90 41.263,29 0,00 0,00 0,00 0,00 0,00 -12.958.521,22 5.841,77 b) TOTAL AJUSTES -12.930.664,06 c) TOTAL CAPACIDAD/NECESIDAD DE FINANCIACIÓN(a + b) -12.617.867,98 Esta necesidad de financiación tan importante viene explicada en gran parte por la aplicación del importe del justiprecio por la expropiación del bosque del colegio del Sagrado Corazón de Godella a la cuenta 413 Acreedores pendientes de aplicar al presupuesto, el cual provoca la realización de un ajuste negativo que sitúa la magnitud en los niveles referidos. 3.8 Cumplimiento de la regla del gasto En cuanto al cumplimiento de la regla del gasto y de igual manera que en el apartado anterior, procederemos a transcribir la referencia que a esta cuestión se hace en el informe de intervención de la liquidación presupuestaria: La LOEPSF ha establecido también el objetivo de Regla de Gasto, por la que el gasto de las Administraciones Públicas no podrá aumentar por encima de la tasa de crecimiento de referencia del Producto Interior Bruto de medio plazo de la economía española (TRCPIB). Para las Corporaciones locales se cumple la Regla del Gasto, si la variación en términos SEC del gasto computable de cada Corporación Local entre dos ejercicios económicos, no supera la TRCPIB de medio plazo de la economía española, modificado, en su caso, en el importe de los incrementos permanentes y disminuciones de recaudación derivados de cambios normativos. 14 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Se entiende por gasto computable los empleos no financieros definidos en términos SEC (esto es, consolidados y ajustados a criterios de Contabilidad Nacional), exclusión hecha de los intereses de la deuda, así como aquellos gastos considerados transferencias según el SEC, cuyo destinatario sea alguna de las unidades que integran la Corporación Local, por considerarse transferencias internas. También se descontará la parte de gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas. Sobre la magnitud así calculada, se aplica la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española, que para el ejercicio 2013 se sitúa en el 1,7%. Los cambios normativos (modificación de ordenanzas fiscales, cambios legales...) para incrementar de forma permanente la recaudación de los tributos y demás ingresos de derecho público, podrán incrementar el gasto por encima de la regla de gasto en el incremento de la recaudación que se prevea obtener. Por el contrario, si la entidad local adopta cambios normativos que vayan a dar lugar a una reducción de la recaudación, el incremento posible del gasto para el ejercicio siguiente se reducirá por la reducción de la recaudación que se prevea que se va a producir. Recordemos que en la liquidación presupuestaria del ejercicio 2012 no se evaluó el cumplimiento de la regla del gasto, pues en el momento de elaborarse la misma no se había determinado por el Ministerio de Hacienda y Administraciones Públicas el objetivo a cumplir. Este será el primer ejercicio en el que se evalúe el cumplimiento de esta regla fiscal con motivo de una liquidación, y, en la medida en que debe servir como base la liquidación del ejercicio anterior hemos de proceder en primer lugar a realizar el cálculo de la misma, la cual nos servirá como base: Importe Límite de la Regla de Gasto liquidación 2012 1. Suma capítulos 1 a 7, deducidos gastos financieros 8.539.427,52 2. Ajustes SEC (2012) 100.383,21 3. Empleos no financieros SEC excepto intereses de la deuda (1 +/- 2) 8.639.810,73 4. Transferencias entre unidades que integran la Corporación local (-) 0,00 5. Gasto financiado con fondos finalistas (-) 297.219,24 6. Total Gasto computable del ejercicio 8.342.591,49 7. Tasa de variación del gasto computable (6 x1,7%) 141.824,06 8. Incrementos de recaudación por cambios normativos en 2013 (+) 0,00 9. Disminución de recaudación por cambios normativos en 2013 (-) 0,00 10. Límite de la Regla de Gasto 2013 = 6+7+8-9 8.484.415,55 15 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Ajustes SEC 2012 Importe (-) Enajenación de terrenos e inversiones reales (-) (+/-) Gastos realizados en el ejercicio pendiente de aplicar (+/-) Arrendamiento financiero (+/-) Devengo intereses 0,00 100.383,21 0,00 0,00 TOTAL AJUSTES Administración financiadora 100.383,21 Importe Unión Europea Comunidad Autónoma Diputación Provincial Otras TOTAL: 0,00 56.519,01 240.700,23 0,00 297.219,24 En relación a la liquidación presupuestaria del ejercicio 2013: Gasto computable Liquidación Presupuesto 2013 1. Suma capítulos 1 a 7, deducidos gastos financieros 2. Ajustes SEC (2013) 3. Empleos no financieros SEC excepto intereses de la deuda (1 +/- 2) 4. Transferencias entre unidades que integran la Corporación local (-) 5. Gasto financiado con fondos finalistas (-) 6. Total Gasto computable Presupuesto 2013 Diferencia límite de la Regla de gasto y Gasto computable 2013 % Incremento Gasto computable 2013/2012 Importe 9.724.230,55 12.958.521,22 22.682.751,77 0,00 630.259,75 22.052.492,02 13.568.076,47 264,34% Importe Ajustes SEC 2012 (-) Enajenación de terrenos e inversiones reales (-) (+/-) Gastos realizados en el ejercicio pendiente de aplicar (+/-) Arrendamiento financiero (+/-) Devengo intereses TOTAL AJUSTES Administración financiadora Unión Europea Comunidad Autónoma 0,00 12.958.521,22 0,00 0,00 12.958.521,22 Importe 0,00 241.929,53 16 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 Diputación Provincial Otras TOTAL: (València) Fax 96 364 53 92 388.330,22 0,00 630.259,75 Siendo el gasto máximo admisible del ejercicio 2013 para el cumplimiento de la regla de gasto de 8.484.415,55 euros y habiendo ascendido el gasto no financiero computable a 22.052.492,02 euros, se constata el incumplimiento de la regla de gasto en la liquidación presupuestaria del ejercicio. En este caso también se puede apreciar el impacto de la aplicación de la sentencia expropiatoria referida anteriormente a la cuenta 413, la cual, de nuevo, opera como un ajuste en términos SEC-95 y sitúa la variable en valores negativos. 3.9 Nivel de endeudamiento Por último y de igual manera que en el caso de las anteriores reglas fiscales, procedemos a reproducir lo establecido en el informe de intervención de liquidación presupuestaria: La LOEPSF (art. 13) establece la obligación de no rebasar el límite de deuda pública que ha sido fijado en el 3,8% del PIB para el ejercicio 2013. Sin embargo, dado que para la Administración Local no se ha establecido en términos de ingresos no financieros el objetivo, resulta de aplicación el límite que establece el art. 53 del Texto Refundido de la Ley Reguladora de las Haciendas Locales en su artículo 53, y considerando lo dispuesto en la Disposición Final Trigésimo primera de la LPGE para 2013: Para la determinación de los ingresos corrientes a computar en el cálculo del ahorro neto y del nivel de endeudamiento, se deducirá el importe de los ingresos afectados a operaciones de capital y cualesquiera otros ingresos extraordinarios aplicados a los capítulos 1 a 5 que, por su afectación legal y/o carácter no recurrente, no tienen la consideración de ingresos ordinarios. A efectos del cálculo del capital vivo, se considerarán todas las operaciones vigentes a 31 de diciembre del año anterior, incluido el riesgo deducido de avales, incrementado, en su caso, en los saldos de operaciones formalizadas no dispuestos y en el importe de la operación proyectada. En ese importe no se incluirán los saldos que deban reintegrar las Entidades Locales derivados de las liquidaciones definitivas de la participación en tributos del Estado.” 17 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 No obstante el límite de deuda se ha de determinar en los términos del Protocolo de Déficit Excesivo del estado español, y en este se computarían sólo los avales ejecutados. DESCRIPCIÓN IMPORTE Capital vivo operaciones de crédito Ingresos corrientes liquidados 7.516.973,87 9.779.911,93 CARGA FINANCIERA 76,86% Por lo que se informa que el nivel de deuda así calculado se encuentra por debajo del 110% de los ingresos corrientes, límite previsto según el artículo 53 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, y por encima del 75 % límite que establece la Disposición Adicional 74ª de la LPGE para 2014, por lo que resultaría preceptiva la autorización del órgano de tutela financiera para concertar nuevas operaciones de préstamo durante el ejercicio 2014. 3.10 Conclusión: causas del incumplimiento Tal y como se puede apreciar tras el análisis de las principales magnitudes presupuestarias ofrecidas por la liquidación presupuestaria del ejercicio 2013 el incumplimiento de las reglas fiscales viene motivado principalmente por el registro en la contabilidad local del importe del justiprecio por la expropiación del parque del Colegio del Sagrado Corazón de Godella en la cuenta “413 Acreedores pendientes de aplicar”. Así también se observa que los créditos de gastos consignados en el Capítulo II “Bienes y servicios” para dotar de la oportuna cobertura presupuestaria a las obligaciones derivadas de la actividad municipal han resultado insuficientes, por lo que esta situación provoca que el valor negativo del saldo de la cuenta contable referida sea aún mayor. En efecto, entre los ajustes para adaptar los ingresos y gastos presupuestarios a la Contabilidad Nacional, establecidos en el Manual de cálculo del Déficit en Contabilidad Nacional adaptado a las Corporaciones Locales, publicado por la Intervención General de la Administración del Estado (IGAE), figuran los gastos realizados en el ejercicio pendientes de aplicar al presupuesto. Estos son los gastos recogidos en la cuenta 413, en su haber por el importe de los pendientes de aplicar a 31 de diciembre y, en su debe, por los aplicados a lo largo del ejercicio, procedentes del 18 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 ejercicio anterior. Los primeros aumentan el déficit en términos de contabilidad nacional, los segundos lo minoran, pues ya lo incrementaron el año anterior y en éste vuelven a incrementarlo mediante su aplicación a presupuesto, por lo que debe compensarse esta doble imputación aumentando el superávit. Este ajuste tiene especial aplicación en fase de liquidación del ejercicio y en la del ejercicio 2013 ascendió a -12.958.521,22 (correspondientes por una parte al importe de la sentencia expropiatoria y por otro al de aquellos gastos que no dispusieron de cobertura presupuestaria). 4. Descripción, cuantificación y calendario de aplicación de las medidas incluidas en el plan Las medidas que se propone adoptar son las siguientes: 4.1. Estado de Ingresos a.) Adecuación del Capítulo IV “Transferencias corrientes”. En este ámbito se estima necesaria una adecuación del importe previsto en los próximos presupuestos por Participación en los Tributos del Estado, en la medida en que la previsión realizada en el Presupuesto general del ejercicio 2013 (1.900.000,- euros) no se adecua a la asignación realizada a favor del Ayuntamiento de Godella por el Ministerio de Haciendas y Administraciones Públicas, sino que se situó por debajo de esta. Dada la limitación que el importe del presupuesto de ingresos supone sobre el presupuesto de gastos (en la medida en que el presupuesto debe ser presentado para su aprobación formalmente equilibrado o con superávit), esta situación supuso la limitación del presupuesto de gastos y la imposibilidad de llevar a cabo la aplicación de las facturas reflejadas en la cuenta 413 Acreedores pendientes de aplicar al presupuesto. Por tanto procede adecuar la consignación de dicho concepto presupuestario a las previsiones realizadas por el Ministerio de Haciendas y Administraciones Públicas, por lo que se propone partir de una previsión de 2.343.000,euros en 2014 y mantener dicho dato en el ejercicio 2015, si bien el mismo se podría revisar en función de las indicaciones del Ministerio de Hacienda y Administraciones Públicas. b.) Incorporación a la previsión del Capítulo VI “Enajenación de Inversiones Reales” del importe derivado de la futura enajenación de los siguientes bienes: Bienes Superficie(m2) Valoración 19 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 Inmueble vivienda Terreno urbanizable Parcela residencia para VPP 75,00 1.680,49 5.960,40 (València) Fax 96 364 53 92 40.000,00 160.000,00 1.589.000,00 1.789.000,00 Las valoraciones reflejadas en esta tabla son las establecidas en el estudio de valoración solicitado por la Corporación para la elaboración de la primera propuesta de pago de la sentencia expropiatoria del Parque de la Devesa. En la medida en que la entrega de estos bienes a la Congregación del Sagrado Corazón, no fue aceptada como pago en especie, la Corporación propone ahora llevar a cabo la enajenación de dichos bienes para, una vez que se disponga de la cantidad en metálico derivada de la misma, poder entregarla para pagar la sentencia expropiatoria. Respecto al importe a incorporar en el plan que nos ocupa, cabe señalar que no coincidirá exactamente con la valoración realizada de los bienes (1.789.000,- euros), sino que se situará por debajo de la misma (1.610.100,- euros) tratando de adoptar un criterio de máxima prudencia al respecto. Dada la tramitación administrativa que conllevaría este tipo de expedientes de enajenación se estima que esta medida sería aplicable durante el ejercicio 2015. 4.2. Estado de Gastos a.) Adecuación del Capítulo II del Estado de Gastos “Compra de bienes corrientes y de servicios” para garantizar la financiación de la prestación de los servicios básicos del artículo 26 de la Ley reguladora de Bases de Régimen Local. En efecto, como ya hemos comentado, en el ejercicio 2013 se ha llevado a cabo el registro de un volumen importante de facturas de bienes y servicios básicos a prestar por la entidad local de forma obligatoria en la cuenta 413 Acreedores pendientes de aplicar al presupuesto. Para evitar que dicha situación vuelva a repetirse en próximos ejercicios se propone adecuar el importe consignado en el Capítulo II de gastos del Presupuesto del ejercicio 2014, situando su importe a consignar en 3.906.271,17 euros, y mantener dicha previsión para el ejercicio 2015. b.)Incorporación del importe detallado en el apartado 4.1.b.) de este plan relativo a enajenación de inversiones (1.610.100,- euros) al Capítulo VI “Inversiones Reales”. De esta manera se aprecia la correlación 20 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 existente entre esta medida de ingresos y aquella reflejada en el apartado de gastos relativa a enajenación de inversiones: se trata de enajenar los bienes referidos para poder satisfacer parte de la sentencia expropiatoria del Parque de la Devesa. 5. Previsiones de las variables económicas y presupuestarias de las que parte el Plan Económico Financiero Pues bien, una vez detalladas las medidas a tomar en este Plan Económico Financiero, comenzaremos a analizar la evolución de las variables económicas y presupuestarias del mismo en sus dos ejercicios de aplicación: 5.1 Ejercicio 2014 La propuesta para el ejercicio 2014 se concreta en los importes consignados en el proyecto de presupuesto general de esta entidad para dicho ejercicio: PREVISIÓN DEL ESTADO DE INGRESOS CAP 1 2 3 4 5 6 7 8 9 DENOMINACIÓN Impuestos directos Impuestos indirectos Tasas y otros ingresos Transferencias corrientes Ingresos patrimoniales Enajenación inversiones Transferencias de capital Activos Financieros Pasivos Financieros TOTAL IMPORTE 5.416.343,59 40.000,00 1.469.006,81 2.648.000,00 48.300,00 2.000,00 0,00 26.400,00 0,00 9.650.050,40 PREVISIÓN DEL ESTADO DE GASTOS CAP DENOMINACIÓN 1 Gastos de Personal 2 Gastos en bienes y servicios IMPORTE 4.242.943,39 3.906.271,17 21 Ajuntament de GODELLA C.I.F. P 46-13700-F 3 4 6 7 8 9 c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 Gastos financieros Transferencias corrientes Inversiones reales Transferencias Capital Activos Financieros Pasivos financieros TOTAL (València) Fax 96 364 53 92 125.300,00 382.957,60 366.700,00 3.000,00 26.400,00 596.478,25 9.650.050,41 En cuanto al cumplimiento de las reglas fiscales, cabe señalar: a.) En relación al cumplimiento del objetivo de estabilidad presupuestaria, tal y como se desprende del informe de intervención del presupuesto del ejercicio 2014, se estima lo siguiente: CONCEPTOS IMPORTES a) Previsión ingresos (Capítulos I a VII) 9.623.650,40 b) Previsión gastos (Capítulos I a VII) 9.027.172,16 c) TOTAL (a – b) 596.478,24 AJUSTES 1) Ajustes recaudación capítulo 1 -23.661,29 2) Ajustes recaudación capítulo 2 5.053,23 3) Ajustes recaudación capítulo 3 41.396,80 4) Ajuste por liquidación PIE-2008 76.078,56 5) Ajuste por liquidación PIE-2009 98.541,24 6) Ajuste por liquidación PIE-2011 25.599,00 7) Ajuste por devengo de intereses 8) Ajuste por Grado de ejecución del Presupuesto 9) Ajuste por arrendamiento financiero 10) Ajuste por gastos pendientes de aplicar a presupuesto 11) Ajuste por devoluciones de ingresos pendientes de imputar a presupuesto d) Total ajustes presupuesto 2014 e) Ajuste por operaciones internas* f) Total capacidad/necesidad (c+d+e) 0,00 -1.118.987,74 0,00 443.320,46 -4.627,66 -457.287,40 0,00 139.190,84 Respecto a esta variable cabe destacar que, en la medida en que el ajuste SEC-95 de la cuenta 413 Acreedores pendientes de aplicar al presupuesto, viene dado por la diferencia entre el saldo inicial y final del ejercicio, el efecto que sobre la aplicación de la sentencia expropiatoria 22 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 provocó en la liquidación presupuestaria del ejercicio 2013 queda neutralizado en el presupuesto del ejercicio 2014. b.) En relación al cumplimiento del límite de gasto no financiero, calculado en la forma que establece la regla del gasto: Gasto computable Presupuesto 2014 1. Capítulos 1 a 7, deducidos gtos financieros 2. Ajustes SEC (2014) 3. Total empleos no financieros términos SEC exc intereses de la deuda (1 +/- 2) IMPORTES 8.901.872,16 673.667,28 9.575.539,44 4. Transf unidades Corporación local (-) 0,00 5. Gasto financiado con fondos finalistas (-) 0,00 6. Total Gasto computable Ppto 2014 Diferencia entre el límite de la Regla de gasto y el Gasto computable Pto. 2014 9.575.539,44 14.035.899,18 En el caso de esta variable si que se observa todavía una fuerte distorsión por el efecto de la aplicación de la sentencia a la contabilidad municipal. Así, para el cálculo de la regla del gasto debemos partir de los valores que la misma presentó en la liquidación del presupuesto del ejercicio 2013, los cuales, dada la magnitud de la sentencia, fueron elevadísimos. Al ser tan elevados, es fácil que los valores planificados cumplan con la regla del gasto del ejercicio anterior, por lo se puede concluir que la configuración que de la regla de gasto realiza la normativa aplicable en la actualidad deja a la misma fuera de toda operatividad en determinados supuestos. c.) Límite de deuda.La deuda viva, estimada a 31.12.2014 ascendería a 6.472.714,88 euros, equivalentes al 67,27% de los recursos corrientes previstos en el proyecto de Presupuesto encontrándose, en consecuencia, dentro del límite previsto en el artículo 53 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por R.D.Leg. 2/2004, de 5 de marzo. 5.2 Ejercicio 2015 23 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 Procedemos ahora a planificar el ejercicio 2015. En el estado de ingresos realizaremos las siguientes consideraciones: No se prevé una modificación de los impuestos, tasas y precios públicos que conforman el sistema tributario local, por lo que los Capítulos I, II y III mantienen los importes de ejercicios anteriores. Respecto al Capítulo IV “Transferencias corrientes”, se prevé un aumento de las cantidades aportadas por las distintas administraciones en consonancia con la tendencia que estas han venido mostrando en ejercicios anteriores. En el Capítulo V “Ingresos patrimoniales”, cabe señalar que, en previsión de una posible reducción de los derechos reconocidos netos por los conceptos que conforman el mismo, ya se ha ajustado el importe planificado y presupuestado para el ejercicio 2014 en relación al ejercicio 2013, por lo que se mantiene el mismo importe para el ejercicio 2015. En el Capítulo VI “Enajenación de inversiones reales”, se consigna el importe derivado de la enajenación de los bienes referidos en el apartado 3.1.b.), el cual como hemos comentado y en virtud del principio de prudencia, minoraremos en un 10%, situándose la previsión por la enajenación en 1.610.100,- euros. En relación al Capítulo VII “Transferencias de Capital” no se ha previsto la percepción de ninguna transferencia, si bien podrán reflejarse en la ejecución del presupuesto municipal aquellas que se puedan ir concediendo (Plan Provincial de Obras y Servicios, Plan de Actuaciones Programadas, etc.) a través de las correspondientes modificaciones presupuestarias. El Capítulo VIII “Activos financieros” no presenta variaciones respecto al ejercicio anterior, contemplándose el reintegro de los anticipos realizados al personal. Respecto al Capítulo IX. “Pasivos financieros” no está previsto la realización de este tipo de operaciones para el ejercicio 2015. PREVISIÓN DEL ESTADO DE INGRESOS Cap 1 Denominación Impuestos directos Importe 5.416.343,59 24 Ajuntament de GODELLA C.I.F. P 46-13700-F 2 3 4 5 6 7 8 9 c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 Impuestos indirectos Tasas y otros ingresos Transferencias corrientes Ingresos patrimoniales Enajenación inversiones Transferencias de capital Activos Financieros Pasivos Financieros Total (València) Fax 96 364 53 92 40.000,00 1.469.006,81 2.699.791,54 48.300,00 1.610.100,00 0,00 26.400,00 0,00 11.309.941,94 En cuanto al Estado de Gastos: Respecto al Capítulo I “Gastos de personal”, y en consonancia con el carácter restrictivo que se viene observando en la normativa recientemente aprobada en materia de gastos de personal, aumentaremos la consignación del ejercicio 2014 únicamente en la cantidad necesaria para satisfacer los trienios que en el ejercicio pudieran devengarse a favor de los trabajadores. En relación al Capítulo II “Bienes y servicios”, cabe señalar que entre las medidas propuestas ya se ha previsto adecuar el importe consignado a las necesidades básicas del ayuntamiento, por lo que únicamente aumentaremos la consignación del ejercicio 2014 en el importe que pudiera derivarse de la actualización de los distintos contratos para la prestación de servicios. Respecto al Capítulo III “Gastos financieros”, se ha consignado la cantidad necesaria para atender a los intereses generados por los préstamos en vigor en dicho ejercicios, así como para los distintos gastos financieros que pudieran generarse: mantenimiento de cuentas, intereses de demora, etc. Respecto al Capítulo IV “Transferencias corrientes”, se mantiene la consignación del ejercicio 2014, que sigue en la línea de ejercicios anteriores. Respecto al Capítulo VI “Inversiones reales”, se toma como base el importe consignado en 2014: en el mismo se incorporaron 200.000,- euros para el pago de la sentencia expropiatoria del Parque de la Devesa y además, se consignó el crédito necesario para llevar a cabo la reposición de infraestructuras necesarias para el mantenimiento de la prestación de servicios básicos. A esta base le añadiremos el 25 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 importe derivado de la enajenación de inversiones prevista que se destinarán también al pago de la sentencia referida. Respecto al Capítulo VII “Transferencias corrientes”, se mantiene el importe consignado en 2014, el cual se viene destinando tradicionalmente a la realización de transferencia al Conservatorio de Música para la adquisición de un instrumento musical. Respecto al Capítulo VIII “Activos financieros” se contempla el mismo importe que el ejercicio anterior. Dicho importe se destinará a la concesión de anticipos al personal del Ayuntamiento. En el Capítulo IX “Gastos financieros” se comprenden los gastos por amortización de pasivos financieros, ascendiendo a la cantidad de 602.807,65 €. PREVISIÓN DEL ESTADO DE GASTOS Cap 1 2 3 4 6 7 8 9 Denominación Gastos de Personal Gastos en bienes y servicios Gastos financieros Transferencias corrientes Inversiones reales Transferencias Capital Activos Financieros Pasivos financieros Total a.) En relación al cumplimiento presupuestaria, se estima lo siguiente: CONCEPTOS a) Previsión ingresos (Capítulos I a VII) b) Previsión gastos (Capítulos I a VII) c) TOTAL (a – b) AJUSTES 1) 2) 3) 4) 5) Ajustes recaudación capítulo 1 Ajustes recaudación capítulo 2 Ajustes recaudación capítulo 3 Ajuste por liquidación PIE-2008 Ajuste por liquidación PIE-2009 del Importe 4.255.672,22 3.945.333,88 116.970,59 382.957,60 1.976.800,00 3.000,00 26.400,00 602.807,65 11.309.941,94 objetivo de estabilidad IMPORTES 11.283.541,94 10.680.734,29 602.807,66 -20.000,00 2.000,00 20.000,00 76.078,56 98.541,24 26 Ajuntament de GODELLA C.I.F. P 46-13700-F 6) 7) 8) 9) Ajuste Ajuste Ajuste Ajuste por por por por c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 liquidación PIE-2012 devengo de intereses Grado de ejecución del Presupuesto arrendamiento financiero 0,00 0,00 -1.521.381,36 0,00 10) Ajuste por gastos pendientes de aplicar a presupuesto 1.310.100,00 11) Ajuste por devoluciones de ingresos pendientes de imputar a presupuesto d) Total ajustes presupuesto 2014 e) Ajuste por operaciones internas* f) Total capacidad/necesidad (c+d+e) -4.627,66 -39.289,22 0,00 563.518,44 Como se puede observar el efecto que la sentencia tiene sobre el ajuste SEC-95 vinculado a la cuenta 413 Acreedores por pagos pendientes de aplicación se torna positivo a medida que comienza a ejecutarse el pago de la sentencia referida y por tanto a minorarse el saldo final de la misma a 31 de diciembre de cada ejercicio. b.) En relación al cumplimiento de la regla del gasto: Gasto computable Propuesta 2015 1. Suma capítulos 1 a 7, deducidos gastos financieros 2. Ajustes SEC (2014) 3. Total empleos no financieros términos SEC excepto intereses de la deuda (1 +/- 2) IMPORTES 10.563.763,70 -934.432,72 9.629.330,98 4. Transferencias entre unidades que integran la Corporación local (-) 0,00 5. Gasto financiado con fondos finalistas (-) 0,00 6. Total Gasto computable Propuesta 2015 9.629.330,98 Como se puede observar, el valor que arroja la regla del gasto va retornando a valores más normales. La diferencia entre el límite de la regla de gasto y el gasto computable del ejercicio 2014 es positiva, por lo que la propuesta realizada cumpliría con esta regla fiscal. c.) Límite de deuda.- 27 Ajuntament de GODELLA C.I.F. P 46-13700-F c/ Major,45 Telèfons 96 363 80 56 / 96 363 87 08 (València) Fax 96 364 53 92 La deuda viva, estimada a 31.12.2015 ascendería a 5.880.310,22 euros, equivalentes al 60,79% de los recursos corrientes previstos en el proyecto de Presupuesto encontrándose, en consecuencia, dentro del límite previsto en el artículo 53 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por R.D.Leg. 2/2004, de 5 de marzo. 6. Consideraciones finales. Como síntesis de los datos aportados anteriormente concluiremos lo siguiente: Ejercicio 2014: Parte de las medidas descritas en esta propuesta, se han materializado desde un punto de vista presupuestario en el proyecto de Presupuesto para el Ejercicio 2014, habiéndose aprobado el mismo respetando el cumplimiento del objetivo de estabilidad presupuestaria y de la regla del gasto. no previéndose la realización de ninguna operación de crédito que trastoque el cumplimiento del nivel de deuda. En cuanto al límite de deuda se parte de unos valores moderados de endeudamiento y los mismos se minoran durante el ámbito de aplicación del plan, por lo que se respeta el mismo. Ejercicio 2015: Como medida de saneamiento se prevé llevar a cabo la enajenación de una serie de terrenos que tendrán un importante impacto tanto en el estado de gastos como de ingresos. En cuanto al cumplimiento de las reglas fiscales, se prevé que al final del ejercicio 2015 la ejecución presupuestaria del Ayuntamiento determine capacidad de financiación, y que su gasto computable retorne a valores normales y coherentes con las variaciones que establece la normativa aplicable. En cuanto al límite de deuda se apuesta por la continuidad de la tendencia detallada en el ejercicio 2014. En Godella a 30 de julio de 2014 El Concejal delegado de Hacienda Fdo Salvador Soler i Chulià 28