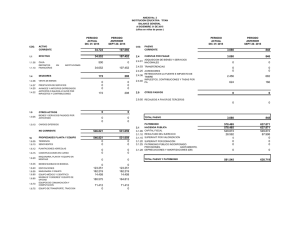

Análisis del Z2 Score como herramienta para la aprobación y

Anuncio