Las cuentas incobrables y sus efectos en el impuesto diferido

Anuncio

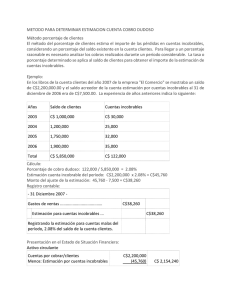

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre otros supuestos, estas vienen de: la prestación de servicios; enajenación de bienes; otorgamiento del uso o goce temporal de bienes, o en su caso, del saldo insoluto de capitales otorgados en préstamo. Desde una perspectiva financiera, para cuantificar el importe de las cuentas por cobrar que habrán de considerarse como irrecuperables o de difícil cobro, las compañías deben efectuar un estudio que sirva de base para determinar el valor de los saldos que deben ser incluidos y, en su caso, estar en posibilidad de crear o incrementar las estimaciones contables necesarias, para prevenir los diferentes eventos futuros cuantificables que pudieran afectar el importe de esas cuentas por cobrar; mostrando de esa manera el valor de recuperación estimado de los derechos exigibles que les correspondan (saldos insolutos). En términos generales tenemos que los créditos otorgados a clientes se clasifican, según su disponibilidad, en cuentas por cobrar a corto y largo plazo, por lo cual, las reservas contables podrían originarse en ambos rubros, dependiendo de la política establecida por cada compañía. Los intereses devengados, normales y los moratorios, así como los costos y gastos incurridos reembolsables, que se deriven de las operaciones que dieron origen a las cuentas por cobrar, deben considerarse como parte de las mismas, por lo tanto, las reservas de cuentas incobrables se determinarán sobre el importe total de dichos conceptos. Para las entidades reguladas, que forman parte del sistema financiero, el importe inicial a registrar en la cartera de crédito, será el efectivamente otorgado al acreditado. La cartera de crédito se clasifica en cartera vigente y cartera vencida, tomando como créditos vigentes aquellos cuyo período de impago sea de 1 a 90 días y como créditos vencidos aquellos cuyo período de impago sea mayor a 90 días. Por otra parte, desde una perspectiva fiscal para considerar como deducible la cartera de crédito se deben cumplir, como veremos más adelante, con diversos requisitos dependiendo del monto de la cuenta por cobrar. A continuación les presentamos una tabla que muestra a las principales entidades afectadas por cartera vencida donde se puede apreciar, de forma conceptual, la diferencia entre su tratamiento contable y fiscal: Debido a las diferencias que existen entre el reconocimiento de las reservas contables por cuentas incobrables y la deducción de las mismas para efectos fiscales, se genera una diferencia temporal que debe ser incluida en el cálculo del impuesto diferido, identificando el saldo de la base contable y fiscal que le corresponde a cada transacción, permitiendo así reconocer en la provisión de impuestos estos efectos temporales; evitando impactar la tasa efectiva cuando se presenten las deducciones fiscales no contempladas en el saldo inicial del impuesto diferido. A continuación, analizaremos los efectos financieros y fiscales de las reservas de cuentas incobrables, para finalmente concluir con el tratamiento de esta importante partida en el cálculo del impuesto diferido. Efectos financieros de las cuentas incobrables La cartera siempre ha estado ligada a riesgos de: mercado; crédito; liquidez; flujo de efectivo y, como lo mencionamos en los antecedentes, pueden ser originadas, entre otros, por contraprestaciones o préstamos otorgados por la entidad. Existen reglas contables específicas para valuar estas operaciones y presentar en los estados financieros los efectos de su reconocimiento inicial y el resultado por la recuperación o cancelación de cada transacción; en consecuencia, tal y como veremos más adelante de la identificación de los efectos en las cuentas de activo y del estado de resultados, dependerá la asignación del correcto tratamiento en el cálculo del impuesto diferido. En la siguiente tabla encontrarán un resumen de las reglas que deben ser consideradas en el reconocimiento de cuentas incobrables, dependiendo del tipo de entidad: En general, para la determinación del valor de las cuentas por cobrar y de su estimación contable correspondiente encontramos reglas de valuación cuyo objetivo es reconocer su valor actual y los montos que podrían ser no recuperables. A las entidades que forman parte del sistema financiero, le son aplicables las reglas establecidas en las circulares emitidas por la Comisión Nacional Bancaria y de Valores. Se tiene que la diferencia principal de estas instituciones es que están obligadas a determinar una reserva preventiva por riesgos crediticios, con base en una metodología de calificación de la cartera cuyo objetivo es determinar el porcentaje del crédito que será reconocido en los resultados de la entidad de forma anticipada. En ambos casos, la reserva de cuentas incobrables tiene un comportamiento dinámico, encontrando con movimientos contables para poder valuar correctamente sus saldos al cierre de cada periodo. Al respecto encontramos que los registros más comunes que afectan esta partida son: incrementos, disminuciones, cancelaciones, reclasificaciones y aplicaciones; por lo tanto, recomendamos identificar el origen de cada transacción, con la finalidad de asignar el correcto tratamiento de estos registros en el cálculo del impuesto corriente y, por consecuencia, en el cómputo del impuesto diferido y la reconciliación de la tasa efectiva. Tratamiento fiscal de las cuentas incobrables Para efectos fiscales las cuentas incobrables pueden ser consideradas como deducibles en la determinación del impuesto sobre la renta (cuando se presente la prescripción) o antes si existe una imposibilidad práctica de cobro. En la siguiente tabla se muestran los plazos en los cuales se puede presentar la prescripción y el fundamento legal correspondiente dependiendo del tipo de documento que ampara la cuenta por cobrar: Por otra parte, tratándose de imposibilidad práctica de cobro para efectos fiscales encontramos que existen diversos requisitos, según el valor de la cuenta por cobrar. A continuación presentamos unas tablas con los supuestos de deducción y sus requisitos, considerando el tipo de crédito al cual le aplica y si trata de prescripción o de reglas de imposibilidad práctica de cobro, de conformidad con el artículo 31, fracción XVI de la Ley del ISR: La deducción de las cuentas incobrables tiene efecto en el impuesto causado al tiempo en el cual se cumplen con los supuestos y requisitos fiscales que les correspondan, por lo tanto, el momento en el cual se reconocen como quebrantos para efectos contables no es el mismo que cuando se tiene la deducción en la declaración anual. Por otra parte, en el caso que se tengan recuperaciones de cuentas incobrables que fueron deducidas, estas deben ser consideradas como acumulables en los ejercicios en los que se presente esta situación. Del tratamiento fiscal asignado a las cuentas incobrables en el impuesto causado dependerá su impacto en el impuesto diferido, y estos efectos en su conjunto, tendrían un efecto en la tasa efectiva de impuestos. El impuesto diferido de la reserva de cuentas incobrables En la determinación del impuesto diferido se deben identificar aquellas partidas del balance que generan temporalidad, es decir, las que tienen un valor contable y fiscal diferente y cuyos efectos se esperan reversar en el futuro. Dada la naturaleza de las reservas o de las estimaciones para cuentas incobrables, particularmente por lo que se refiere a los incrementos de su saldo al cierre de cada periodo y de la reversión de estos efectos en la recuperación o cancelación de las operaciones se genera temporalidad, por lo tanto deben incluirse como partidas que integran el cálculo del impuesto diferido bajo cualquier normatividad contable que regula este cálculo (NIF D-4 para Mx GAAP, IAS 12 para IFRS y el ASC 740 en US GAAP). Es de todos conocido que la tasa efectiva de impuestos se obtiene de dividir la sumatoria del impuesto causado más el impuesto diferido, entre la utilidad antes de impuestos del mismo periodo. Por lo tanto, en caso de no considerarse como temporales las reservas de cuentas incobrables, cualquier efecto de este rubro en la conciliación entre el resultado contable y fiscal tendrá un impacto directo en la tasa efectiva de impuestos, ya que su movimiento no se esperaría reversar en la determinación del impuesto corriente de los ejercicios subsecuentes. La base contable sería la misma reserva de incobrables y su base fiscal se compondría del importe de aquellas cuentas incobrables que se espera sean deducibles para el ISR. Es por eso que la administración de la entidad debe poner especial atención en los momentos en los cuales puede aplicar la deducción, el cumplimiento de los requisitos y la cuantificación del saldo insoluto que le corresponda a cada transacción; de esta forma se podrá tener una correcta valuación de la partida temporal que se incluirá en el cálculo de la provisión de impuestos. Recordemos que las principales diferencias que encontramos en la reconciliación de la tasa efectiva, son originadas por partidas que no fueron consideradas como temporales o correcciones al saldo inicial de impuestos, la actualización fiscal de los activos y, en su caso, el efecto de cambio en tasas de impuesto. Por lo tanto, en el caso que la reserva de cuentas incobrables no sea considerada como una partida temporal o no se le determine un valor fiscal a ese rubro, indudablemente los movimientos en el impuesto corriente tendrán un efecto en la tasa efectiva de cada periodo, distorsionando así la información generada para los lectores de los estados financieros. Debido a lo anterior, recomendamos analizar todas aquellas estimaciones y reservas por incobrabilidad que pudieran ser incluidas en el cómputo de la provisión total de impuestos, atendiendo a lo establecido por la regulación financiera y las reglas fiscales vigentes. Aseguramiento | Asesoría | Fiscal | Transacciones Acerca de los Servicios Fiscales de EY Su negocio sólo alcanzará su verdadero potencial si lo construye sobre sólidos cimientos y lo acrecienta de manera sostenible. En EY creemos que cumplir con sus obligaciones fiscales de manera responsable y proactiva puede marcar una diferencia fundamental. Por lo tanto, nuestros 25,000 talentosos profesionales de impuestos, en más de 135 países, le ofrecen conocimiento técnico, experiencia en negocios, metodologías congruentes y un firme compromiso de brindar un servicio de calidad, en el lugar del mundo dondequiera usted se encuentre y sin importar el servicio fiscal que necesite. Así es como EY marca la diferencia. Para mayor información visite www.ey.com/mx © 2013 Mancera, S.C. Integrante de EY Global Derechos reservados Contactos: Héctor Gama hector.gama@mx.ey.com EY Gustavo Palma gustavo.palma@mx.ey.com Daniel Salas daniel.salas@mx.ey.com EY se refiere a la organización global de firmas miembro conocida como EY Global Limited, en la que cada una de ellas actúa como una entidad legal separada. EY Global Limited no provee servicios a clientes. Este boletín ha sido preparado cuidadosamente por los profesionales de EY, contiene comentarios de carácter general sobre la aplicación de las normas fiscales, sin que en ningún momento, deba considerarse como asesoría profesional sobre el caso concreto. Por tal motivo, no se recomienda tomar medidas basadas en dicha información sin que exista la debida asesoría profesional previa. Asímismo, aunque procuramos brindarle información veráz y oportuna, no garantizamos que la contenida en este documento sea vigente y correcta al momento que se reciba o consulte, o que continuará siendo válida en el futuro; por lo que EY no se responsabiliza de eventuales errores o inexactitudes que este documento pudiera contener. Derechos reservados en trámite. Document EY - Méxicotitle Additional text