La armonización de los mercados financieros

Anuncio

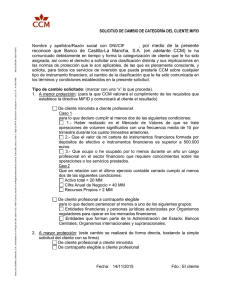

MiFID La armonización de los mercados financieros MiFID MiFID o Directiva de Mercados e Instrumentos Financieros, persigue como objetivo fundamental la armonización de los mercados financieros, introduciendo un régimen regulatorio común para los servicios financieros en los 27 estados miembros de la Unión Europea y en otros 3 estados del área Económica Europea (Islandia, Noruega y Liechtenstein), así como la protección de los inversores. Consiste en un reglamento y dos directivas de aplicación desde el 1 de noviembre de 2007 en el seno de la Unión Europea, directivas que fueron transpuestas al ordenamiento jurídico español mediante la Ley 47/2007 de 19 de diciembre por la que se modifica la Ley 24/1988, de 28 de julio, del Mercado de Valores, y por el Real Decreto 217/2008 de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión. El presente folleto contiene una sucinta explicación sobre las novedades que dicha normativa ha introducido en sus relaciones con RBC Investor & Treasury Services (RBC I&TS) en el curso de la prestación de servicios o actividades de inversión. Contenido 1. Qué implica la MiFID 2. Campo de aplicación 3. Clasificación de clientes 4. Evaluación de la conveniencia y adecuación 5. Organización 6. Mejor ejecución 7. Información a clientes 3 3 4 5 5 5 6 MiFID 1 Qué implica la MiFID La MiFID tiene por objetivo prioritario mejorar la protección de los inversores mediante la aplicación de tres principios generales que deben regir la conducta de las empresas de inversión: u u u Deber de actuar honesta, justa y profesionalmente de acuerdo con el mejor interés de sus clientes. Deber de proporcionar información imparcial, clara y no engañosa a sus clientes. Prestar servicios y ofrecer productos teniendo en cuenta las circunstancias personales de los clientes. La MiFID proporciona un marco de regulación amplio y armonizado, ampliando productos y servicios de inversión cubiertos, reconociendo nuevos sistemas de negociación poniendo fin al principio de concentración y permitiendo a las empresas de inversión ofrecer sus servicios en todo el mercado europeo. Incrementa la transparencia y el control en los mercados mediante la imposición de un elenco de requisitos mínimos de organización y control interno con que deben contar las empresas de servicios de inversión. 2 Campo de aplicación La normativa MiFID se aplica a una gran gama de instrumentos financieros, siendo las principales categorías las siguientes: w w w w w w Acciones. Obligaciones. Participaciones de organismos de inversión colectiva. Aquellos instrumentos negociados en el mercado monetario, tales como Letras y Bonos del Tesoro, certificados de depósito y papel comercial. Acuerdos de tipo de interés a plazo. Los productos derivados (opciones, futuros, swaps, etc) sobre títulos, tipos de interés, acuerdos de tipo de interés, divisas, acciones, índices, inflación, cesión del riesgo de crédito, materias primas, etc. MiFID se aplica a los servicios/actividades siguientes: u u u u u u u La recepción, la transmisión y la ejecución de órdenes relativas a instrumentos financieros. La gestión de cartera. La administración y custodia de instrumentos financieros. El asesoramiento en materia de inversión. La negociación por cuenta propia. El aseguramiento de instrumentos financieros o colocación sobre la base de un compromiso firme. La colocación de instrumentos financieros sin base a un compromiso firme. MiFID 3 Clasificación de clientes La Directiva MiFID asegura una protección a los clientes en los servicios prestados por las empresas de inversión, pero de forma modulada, de modo que se clasifican a los clientes en tres categorías distintas, a los cuales, las empresas deben ofrecer distintos niveles de protección: contrapartes elegibles, clientes profesionales, clientes minoristas. Dicha clasificación está basada en parámetros como el estatuto de entidad regulada, la experiencia inversora, los conocimientos y la capacidad financiera. Contrapartes elegibles Destinatarios del menor nivel de protección y a las cuales RBC I&TS puede prestar servicios y actividades de inversión sin obligación de seguir las reglas de mejor ejecución, según se define en la directiva 2004/39/CE. w w w w w Empresas de inversión, entidades de crédito y compañías de seguros. Instituciones de inversión colectiva y sociedades de gestión. Fondos de pensiones y sociedades de gestión. Entidades financieras autorizadas o reguladas. Administraciones, bancos centrales y organizaciones internacionales. Clientes profesionales Son clientes experimentados en los mercados financieros con conocimientos necesarios para adoptar sus propias decisiones de inversión y de valorar adecuada y suficientemente los riesgos asociados a las mismas. u u u u u Entidades reguladas de los mercados financieros. Grandes empresas que cumplan dos de tres condiciones: • Balance > 20 mill. euros. • Cifra negocios > 40 mill. euros. • Fondos propios > 2 mill. euros. Gobiernos y organizaciones internacionales. Inversores institucionales cuya actividad principal consiste en invertir en instrumentos financieros. Operadores en materias primas y que contratan en nombre propio. Clientes minoristas : clientes no profesionales Estos clientes tienen derecho a solicitar a la empresa de inversión la re-categorización como clientes profesionales, pero únicamente podrán renunciar a la protección de las normas de conducta que, el hecho de ser cliente minorista le ofrece, si observan el siguiente procedimiento: w w w Deben solicitarlo por escrito. Deben declarar que son conscientes de las consecuencias de su renuncia a las protecciones. Deben someterse a una evaluación sobre la competencia, experiencia y conocimientos a fin de concluir si el cliente puede tomar sus propias decisiones de inversión fundamentadas y que comprende los riesgos que conllevan. MiFID 4 Evaluación de conveniencia y adecuación Con el objetivo de asegurar la idoneidad del producto o servicio ofrecido con las condiciones de cada cliente en cuanto a su experiencia y conocimientos, capacidad financiera y objetivos de inversión, las entidades deben recabar la información necesaria para comprobar la adecuación del servicio de inversión prestado al cliente y mantener esta información actualizada. Cuando se preste el servicio de asesoramiento o de gestión discrecional de cartera, el test debe ser completo y cuando se trate de la mera ejecución o recepción y transmisión de órdenes de productos, la evaluación debe tener en cuenta el nivel de experiencia y conocimientos del cliente y, en determinados casos, realizar las oportunas advertencias sobre riesgos, aun cuando la venta del producto no incorpore asesoramiento. En caso de que el producto, de acuerdo a la información suministrada, no se adecue al cliente, o en caso de que el cliente se niegue a suministrar la información, la entidad debe advertir expresamente de la falta de adecuación del producto o de la imposibilidad de realizar la evaluación. 5 Organización En el marco de la protección de los clientes, MiFID impone a las empresas de Inversión, determinadas normas de organización y gestión interna como las siguientes: u u u u u u u 6 Asunción de responsabilidades por la alta dirección. Establecimiento de las funciones de control: riesgo, cumplimiento y auditoría. Políticas y procedimientos de identificación y gestión de conflictos de interés que puedan causar perjuicio a cliente o potencial cliente. Requisitos y gestión del riesgo operacional derivado de la externalización de funciones operativas esenciales. Salvaguarda de los derechos de propiedad sobre los activos y fondos de clientes. Adopciones de planes de contingencia y recuperación de actividad, salvaguardia de sistemas informáticos. Registro de operaciones facilitando labores supervisoras. Mejor ejecución Uno de los pilares básicos de la nueva regulación es el principio de mejor ejecución que se encuadra dentro de las normas de conducta y que consiste en que la empresa de inversión debe, al ejecutar órdenes de sus clientes, adoptar todas las medidas razonables a fin de obtener el mejor resultado posible para el mismo, teniendo en cuenta factores como el precio, los costes, la probabilidad de la ejecución y la liquidación, el volumen, la naturaleza o cualquier otra consideración pertinente. La importancia de cada uno de estos factores, deberá determinarse en la política de mejor ejecución de la entidad, la cual será comunicada a los clientes. Asimismo dicha política describirá los procedimientos y los sistemas de negociación que permiten lograrla de manera consistente, teniendo en cuenta las características del cliente, las características del instrumento financiero y las de los centros de negociación en los que estas órdenes pueden ser dirigidas. MiFID Este deber se aplica a todo el proceso comprendido entre el momento en que se origina una orden hasta que se ejecuta y, por tanto, se extiende a todos los intermediarios que intervienen en la cadena de ejecución, desde los gestores de carteras, hasta las entidades que ejecutan de manera efectiva la orden en un mercado, pasando por aquellas que la reciben y transmiten a su vez para su ejecución posterior. 7 Información a clientes MiFID impone la obligación a las entidades de servicios de inversión de proveer determinada información a sus clientes. Esta obligación mejora la calidad de la información aportada a los clientes, tanto pre-contractual como contractual y post-contractual. Cuanto más elevada es la protección que la MiFID otorga en virtud de la clasificación del cliente, existe una mayor necesidad de información y de explicación sobre los posibles riesgos de los instrumentos financieros. Esta protección se amplía al concepto de cliente potencial, de modo que se regula la información que se suministra a los clientes, previo a la prestación de servicio. En resumen: aplicación de diferencias entre los inversores minoristas y profesionales en el seno de RBC Investor Services España, S.A.U. Inversores minoristas Inversores profesionales Información al cliente RBC I&TS no hace ninguna distinción entre no profesionales / profesionales Oferta de servicios asesoramiento o gestión de cartera RBC I&TS no provee servicio de asesoramiento en materia de inversión o gestión de cartera Oferta de servicios La oferta de servicios es evaluada en relación con el conocimiento y la experiencia del cliente. Si es necesario se emitirán las advertencias necesarias Mejor ejecución RBC I&TS no hace ninguna distinción entre no profesionales / profesionales Exigencias en materia de organización RBC I&TS no hace ninguna distinción entre no profesionales / profesionales No existen restricciones Este folleto no sirve a otro propósito que el de brindar una información resumida a los clientes en relación con la reglamentación derivada de la Directiva MiFID en su relación con RBC I&TS. No es, por tanto exhaustiva, ni contiene todos los detalles de las Directivas MiFID, su reglamento de desarrollo, guías o su transposición en la normativa española. Es posible que las definiciones o expresiones utilizados no lo estén en términos perfectamente jurídicos o completos. Si desea ampliar la información, puede ponerse en contacto con el departamento de Cumplimiento normativo en el 91 360 99 00 o por mail a compliance.es@rbc.com. RBC Investor Services España, S.A.U. Fernando el Santo, 20 T 91 360 99 00 contactar@rbc.com rbcits.com RBC Investor Services Activos, S.A.U. José Ortega y Gasset, 26 T 91 360 99 00 activos.es@rbc.com rbcits.com