Informe de rendición de cuentas

Anuncio

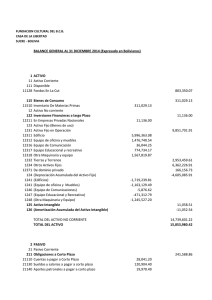

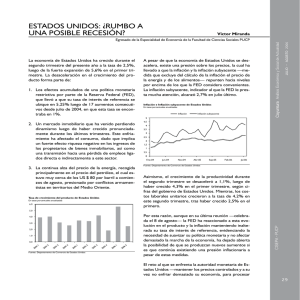

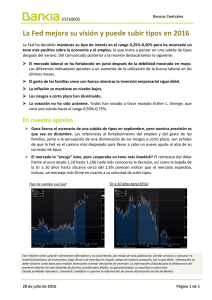

INFORME SEMESTRAL DE GESTIÓN FONDO DE INVERSION COLECTIVA DENOMINADO “SERFINCO ACCIONES” JUNIO DE 2016 POLITICA DE INVERSION El Fondo de Inversión Colectiva tiene como objetivo principal, fortalecer el capital a largo plazo, al estar compuesta de forma mayoritaria en acciones. La rentabilidad del Fondo de Inversión Colectiva podrá tener una alta volatilidad dado el riesgo de mercado de los activos que componen el portafolio. Una tendencia negativa en los precios de las acciones que conforman el portafolio podría afectar la capacidad de conservación del capital de los suscriptores y la liquidez de las inversiones del Fondo de Inversión Colectiva. POLITICA DE RIESGO Este Fondo de Inversión Colectiva se define como de alto riesgo y está dirigida a un perfil de inversionista agresivo. Las inversiones del Fondo de Inversión Colectiva tienen un alto riesgo de mercado debido a que, por su naturaleza, las acciones tienen una limitada capacidad de conservación del capital invertido. EVOLUCIÓN DEL VALOR LA UNIDAD RENTABILIDAD DEL FONDO DE INVERSIÓN COLECTIVA DESPUES DE COMISIÓN ENERO 59.82% RENTABILIDAD DEL FONDO DE INVERSION COLECTIVA DESPUÉS DE COMISIÓN FEBRERO MARZO ABRIL MAYO JUNIO SEMESTRAL 71.23% 76.74% 6.63% -14.17% 6.63% 29.39% ANUAL 9.38% POR TIPO DE ACTIVO DETALLADO A DICIEMBRE 2015 EMISOR Suramericana de Inversiones Bancolombia SA Grupo Argos S.A Cementos Argos Banco Corpbanca Colombia S.A. Isagen Banco Davivienda SA Corficolombiana S.A Grupo Nutresa S.A. Banco de Occidente PARTICIPACION 17.58% 15.28% 10.55% 9.75% 8.55% 8.45% 8.12% 7.11% 3.63% 3.16% EMISOR Bancolombia SA Empresa de Energia de Bogota Grupo Argos S.A Corficolombiana S.A Celsia S.A E.S.P Banco de Occidente Grupo Aval Acciones y Valores Almacenes Éxito S.A Suramericana de Inversiones Cementos Argos PARTICIPACION 30.20% 9.24% 8.91% 6.22% 5.75% 5.63% 4.33% 4.26% 4.12% 4.09% A JUNIO 2016 INFORME CARTERAS PRIMER SEMESTRE 2016 Contexto Local El primer semestre de 2016 ha estado marcado por eventos de riesgo locales e internacionales que causaron una fuerte reacción en la mayoría de activos. Dentro de los factores locales de mayor relevancia se encuentra en el frente negativo una aceleración de la inflación a 8,6% anual a junio, nivel no visto desde diciembre de 2000 y marcando una fuerte transmisión de la devaluación acumulada, el fenómeno de “El Niño” y factores de indexación sobre la inflación total y sus expectativas. En este contexto, la principal preocupación de las autoridades a lo largo del año ha sido el control de este fenómeno mediante el incremento en las tasas de referencia, que alcanzan 7,5% a junio, incrementándose desde 4.5% en agosto de 2015. En términos generales, las expectativas de inflación se han logrado mantener medianamente controladas, sin embargo lo hacen ligeramente por encima del techo del rango meta, en torno al 4,5%. Dentro de los factores que produjeron este comportamiento se destaca la depreciación del tipo de cambio, que alcanzó en febrero de 2016 su nivel máximo histórico con una tasa en torno a los 3450 pesos por dólar. Este comportamiento, producto en gran parte de factores externos como la caída de los precios del petróleo que en igual periodo alcanzó un registro de 26 dólares barril, el déficit en cuenta corriente, que en 2015 se amplió significativamente y la aversión al riesgo producto de las dudas sobre la actividad externa, especialmente en China y en EEUU. Así las cosas, la tasa de cambio presionó fuertemente la inflación, pero también ha afectado significativamente los activos, tema que trataremos en breve. Finalmente, en el frente de la actividad económica, que ha pasada a un segundo plano gracias a la fuerte reacción del tipo de cambio y la inflación, ha continuado presentando un debilitamiento, alcanzando para 2015 un crecimiento de 3,1% y para el primer trimestre de 2016 de 2,5%. La desaceleración ha sido producto de un menor ritmo de expansión en el consumo público y la inversión, especialmente la que llega al sector minero. Así las cosas, el impacto de los precios del crudo a nivel internacional y el cambio de gobiernos regionales así como los menores ingresos con los que cuenta el gobierno, han terminado afectando el comportamiento del PIB. Sin embargo, algunos factores todavía muestran un buen desempeño, especialmente el consumo de los hogares que si bien se ha desacelerado, lo hace a un ritmo menor al esperado. Ello se identifica en los datos de ventas al por menor que mantienen cifras en promedio significativas, por encima de la expectativa de analistas. Otro de los factores que ha permitido un desempeño mejor que el esperado inicialmente es la reactivación de la refinería de Cartagena, que ha permitido que la industria mantenga un crecimiento positivo y por encima de las medias de los últimos años. Inflación al Consumidor Crecimiento del PIB Fuente: Dane Mercados Nacionales: Renta Variable La incertidumbre sobre la actividad externa, el retroceso del precio del petróleo y el incremento en la aversión al riesgo, permitieron que el inicio del año, hasta la primera semana de febrero, se presentara un mercado bajista, llevando el valor de los índices locales a niveles próximos a los alcanzados en la crisis de 2008, cuando se valoran en dólares. A partir de estos niveles comenzó un fuerte repunte, entre mediados de febrero y abril, acompañado del incremento del precio del petróleo y la apreciación del peso colombiano. Ello permitió nuevamente volúmenes de negociación mejorando y un mercado con un mejor semblante. A este fenómeno se sumó la operación de compra de acciones de ISAGEN, que liberó recursos que alimentó en mayo al mercado. Sin embargo, en los últimos meses del semestre, el mercado se ha estabilizado en un rango lateral, producto de los riesgos de cambios en el entorno externo, sea por posibles incrementos de tasas de interés o los riesgos derivados de votaciones y referendos. Desde el comienzo del año a la primera semana de febrero, los índices locales caían xx%, mientras que entre la primera semana de febrero y abril se presentó una valorización de xx% en los índices locales. Para el semestre completo, el mercado alcanzó una valorización de xx%. Colcap en Pesos y Dólares Fuente: Bloomberg; Cálculos ULTRASERFINCO Qué esperamos para el mercado durante el 2S2016: Luego del marcado repunte de los precios del crudo, no anticipamos movimientos mayores a los ya alcanzados en lo que resta del año, así mismo consideramos que los factores internos continuarán relativamente estables, por lo que no esperamos gran movimiento en la segunda parte del año en términos de los índices agregados. Sin embargo algunos eventos, como la potencial firma de la Paz, pueden tener un impacto positivo de corto plazo que no debe descartarse en los análisis. En términos de sectores, vemos que el flujo de recursos hacia las empresas del sector construcción comenzará a reflejarse de mejor manera en los estados de resultados y ello debería terminar impulsando su comportamiento en el mercado. Los sectores de consumo y financiero pueden todavía estar presionados a la baja o con poca dinámica positiva toda vez que esperamos todavía un deterioro del consumo en lo que resta del año y unas peores condiciones de la calidad de crédito. Mercados Nacionales: Renta Fija Al igual que las acciones o la moneda, el mercado de deuda pública tuvo un comportamiento volátil en lo corrido del año. Hasta febrero, la incertidumbre y la aversión al riesgo dominaron la deuda pública y permitieron una desvalorización marcada, hasta niveles cercanos al 9.1% en los TES de referencia (2024), sin embargo, con el cambio de tono de los mercados mundiales, a partir de mediados de febrero, y en especial con la apreciación del peso, se presentó una entrada considerable de inversionistas extranjeros a este mercado, especialmente en el mes de marzo. Ello propició una valorización de los títulos de referencia hasta una tasa de 7,15% a finales del mes de junio. En este mercado sin embargo, la presión ejercida por la Inflación y las tasas del Emisor, que debería jugar en contra de la valorización, no fue tenida en cuenta plenamente y contamos actualmente con una curva de rendimientos que se encuentra “sumergida” debajo de la tasa de referencia del Emisor. En el frente de la deuda corporativa, la aceleración de la inflación y las mayores tasas del Emisor han proporcionado un entorno muy favorable para los inversionistas que han logrado mejorar la causación de sus inversiones gracias a cupones elevados. Tasa de Interés de los TES de 2024 Fuente: Bloomberg; Cálculos ULTRASERFINCO Qué esperamos para el mercado durante el 2S2016: Luego de la fuerte apreciación de la deuda pública en el segundo trimestre, los niveles actuales no dan mucho espacio de valorización adicional, lo que limita su atractivo, sin embargo, los niveles de spread entre la deuda pública y la tasa fija corporativa son atractivos y consideramos que puede ser en este segmento donde se presente la valorización de los portafolios. En cuanto a la inflación, esperamos un segundo semestre con una tendencia bajista, lo que debe comenzar a darle menor valor a la deuda emitida en este indicador, sin embargo, con la posibilidad de una reforma tributaria en el segundo semestre que podría llevar a un incremento en el IVA y por ende de la inflación, aun se puede esperar mantener valor en estas estructuras en el plazo del próximo año. En la actualidad, las tasas que ofrecen los instrumentos son muy atractivas para montar portafolios estructurales y ello debería llevar a una apreciación en todos los segmentos de la renta fija en lo que resta del año. Contexto Internacional En el marco externo, el año ha tenido una serie de sabores, en su gran mayoría amargos, que han forjado el comportamiento de los activos y los mercados. En los primeros 2 meses del año, el escenario se presentaba como uno de amplia aversión al riesgo, con una fuerte caída del precio del crudo que auguraba un riesgo de crédito importante a nivel de empresas altamente apalancadas del sector, ello en conjunto con unos registros de actividad y en especial de volatilidad en las bolsas de China, llevaron a que los mercados emergentes y de riesgo presentaran fuertes caídas. Los siguientes dos meses fueron positivos para los mercados, con un escenario de recuperación en el precio del crudo, producto de la especulación en torno a una acción coordinada de los principales oferentes en el mundo, lo que calmó los riesgos de crédito y le entregó valor a los activos de economías emergentes y de riesgo. En este periodo, parte del mejor comportamiento vino acompañado de una expectativa de inacción de la FED, lo que brindaba un escenario positivo para el comportamiento de los activos en general. Este periodo finalizó con la reunión de Abril de la FED y en especial la publicación de las minutas de dicha reunión que marcaron la posibilidad aun latente de incremento en tasas de interés, este corto periodo llevo a correcciones en varios activos que terminaron siendo afectados de manera marcada, al menos a la vuelta de conocer la noticia de la votación del referendo a favor de la Salida del Reino Unido de la Unión Europea, evento que terminó deteriorando el flujo de inversiones y especialmente las probabilidades de incrementos de tasas de la FED. En la actualidad, con datos económicos aun favorables en los Estados Unidos, la recuperación del dato de nóminas en el mes de Junio, la puerta queda abierta a ajustes de tasas de interés de la FED en lo que resta del año, sin embargo, en medio de un entorno altamente incierto, especialmente con el sorpresivo apoyo a la salida del Reino Unido de la Unión Europea, la FED posiblemente espere al menos hasta septiembre para considerar un ajuste en tasas de interés. Sin embargo, los mercados anticipan un escenario de estabilidad en tasas hasta comienzos de 2017 y una posterior senda de incrementos a un paso más lento que el que anuncia la FED, que de por si es lento comparado con sus actuaciones históricas. En Europa, la recuperación que viene presentando la economía ha enfrentado fuertes vientos en contra que han llevado a que las autoridades monetarias incrementen sus programas de estímulos vigentes y ello ha creado una compresión de los retornos de activos, que en gran medida ya tocan terreno negativo para la deuda soberana a plazos de hasta 10 años. Desde el año pasado, con los fenómenos en China y el cierre del año menos positivo en la mayoría de economías del mundo, la Economía Europea ha enfrentado mayores dificultades para consolidar su avance, creando una divergencia clara entre algunas economías con fuerte crecimiento como España y Alemania frente a otras con debilidad en sus números como Francia e Italia. A estos fenómenos se suman la crisis de migrantes y los riesgos del sistema financiero, asociados a los créditos morosos, todos en conjunto afectando el desempeño de la economía y de la confianza de los hogares y empresarios. A todos estos factores se suma la más reciente afectación con la decisión del Reino Unido de retirarse de la Unión Europea, evento que aún se desconoce el impacto que pueda terminar implicando sobre Europa. Pero sin lugar a dudas abre una página nueva sobre la sostenibilidad de la unión monetaria y económica así como de la viabilidad de Europa como grupo económico. Expectativa de comportamiento de tasas para la reunión de Septiembre de la FED Fuente: Bloomberg Commodities Los commodities han sido los precursores en buena medida de la volatilidad que viven los mercados de capitales y las economías en los últimos 18 meses. En el primer semestre, el precio del crudo alcanzó su mínimo nivel en cerca de 20 años, dicho comportamiento se debió a una amplia oferta de crudo y la expectativa de mayor oferta por parte de Irán, quien regresaría al mercado luego de superar sus sanciones y de la pelea al interior de la OPEP por mantener cuotas de producción o participaciones del mercado. Este contexto, permitió que el crudo alcanzara 26 dólares a mediados de febrero. Sin embargo, la gestión de Venezuela y la necesidad de varias economías productoras de crudo, llevaron a que se especulara con un potencial acuerdo de congelación de la producción que si bien no se logró, terminó calmando a los mercados, al menos hasta que los fundamentales comenzaron a actuar. Esta especulación que mantuvo positiva la tendencia del mercado entre mediados de febrero y abril, luego fue reemplazada por una reducción real en la oferta, en parte por cuenta de choques estacionales o coyunturales, pero también gracias a efectos de largo plazo, como la caída en la producción de los EEUU. Así las cosas, el precio del crudo alcanzó a avanzar hasta los 52 dólares barril y con ello los mercados mejoraron de semblante. En el segundo semestre del año, luego que se presentara gran parte del ajuste del mercado, no hay una expectativa de movimientos muy marcados en el precio del crudo, y se espera que se mantenga en torno a los 50 dólares para el cierre del año. Sin embargo, factores como la acumulación de inventarios, el retorno de producción desde Nigeria o Canadá y el menor crecimiento del PIB mundial podrían seguir presionando el mercado a la baja, limitando la apreciación del mismo en lo que resta del año y posiblemente llevando el precio a que finalice cerca a los 45 dólares barril. Comportamiento de las referencias de petróleo (US$/Barril) Precio del barril de petróleo Fuente: Bloomberg Mercados Internacionales: Renta Variable El comienzo de año marcó los mercados de acciones a nivel mundial con un fuerte retroceso de las acciones en China, en parte asociado a datos macro pobres pero también a la puesta en funcionamiento de un sistema de cierre de la bolsa en eventos con movimientos extremos, que quizás estuvo mal calibrado. Este comienzo del año con el pie izquierdo contagió las bolsas alrededor del mundo y con ello las acciones presentaron fuertes retrocesos. En términos generales, buena parte de los efectos negativos provinieron del sector de minería y materiales, que jalonaron a la baja el comportamiento de los principales índices. A lo largo del primer trimestre, el efecto se fue mitigando y presentó posterior a que se conociera la intención de un acuerdo de congelación de precios del crudo un avance considerable de los diferentes mercados accionarios. Ello en compañía de la expectativa de no incrementos de tasas de la FED permitieron al mercado volver a encaminarse a buscar máximos en EEUU y en el caso de economías emergentes, fuertemente golpeadas en 2015, a ganar una valorización importante. Indice Standard & Poor’s 500 Fuente: Bloomberg Qué esperamos para el mercado durante el 2S2016: El escenario actual ha permitido una mitigación de riesgos, tanto los que provenían de China desde el 2015 como los recientes creados a partir de temas políticos en Europa, ello gracias en buena medida a que los mercados dan por descontado un comportamiento laxo de la política monetaria lo que sigue creando una sensación de liquidez abundante que valoriza inversiones. En particular el movimiento que se ha observado hasta la fecha deja poco espacio para avances en el mercado de renta variable, fundamentalmente porqué la expectativa de crecimiento de la economía mundial es aún muy débil y a parte de sectores castigados como commodities o materiales, la mayoría se encuentran muy próximos a máximos por múltiplos o al menos marginalmente caros. En este marco, es necesario ser más selectivo en términos de sectores y activos en los cuales invertir. En las economías emergentes, si el contexto de riesgos continúa limitado y no se esperan incrementos en tasas de la FED podría haber algo de valor, especialmente de aquellas acciones más castigadas. Mercados Internacionales: Renta Fija El contexto actual ha llevado a una fuerte apreciación en los activos de renta fija, especialmente los que fungen como refugio de valor: soberanos. El comienzo del año por cuenta de los riesgos presentes en la actividad mundial se elevó la demanda de activos soberanos que luego y con los programas de compras masivas de algunos de los principales bancos centrales han continuado apreciándose por cuenta de la expectativa que la FED no incrementaría tasas en lo que resta del año. En este sentido, este factor ha servido como un catalizador que permite apreciar la deuda corporativa, especialmente en EEUU, tanto Investment Grade como High Yield, así como las inversiones en Latino América. Por regiones se ha presentado mayor castigo, especialmente en los activos con menor prelación de pago, en Europa, producto de los diferentes temores sobre la reactivación de la economía, los riesgos de algunos bancos puntuales y más recientemente por efectos de la incertidumbre que despierta la votación a favor de la salida del Reino Unido de la Unión Europea. Qué esperamos para el mercado durante el 2S2016: En el frente de la deuda, el escenario estaría positivo de manera transitoria por los primeros meses del trimestre, probablemente hasta mediados de agosto, previo a que comience a presentarse información conducente a especular con una potencial subida de tasas de interés de la FED. Posterior a este momento, posiblemente finales de agosto, podría venir un escenario de desvalorización de la deuda, sin embargo dicho movimiento dependerá en buena medida de que tan veloz pueda terminar siendo el incremento de las tasas de interés en EEUU de presentarse. De igual forma, vale la pena resaltar que la economía ha recibido recursos considerables de parte de los bancos centrales y por el momento todo indica a que en el corto plazo seguirán llegando dichos recursos, por ende se podría esperar que estructuralmente continúe habiendo un comportamiento positivo de la deuda, sin embargo a una escala menor que la observada en la transición previo a un aumento de tasas de la FED. RECOMENDACIÓN COMITÉ DE INVERSIONES El COMITÉ DE INVERSIONES considera que los eventos de riesgo local e internacional, llevarán a los activos a presentar el siguiente comportamiento: En renta variable local, luego del marcado repunte de los precios del crudo, no anticipamos movimientos mayores a los ya alcanzados en lo que resta del año, así mismo consideramos que los factores internos continuarán relativamente estables, por lo que no esperamos gran movimiento en la segunda parte del año en términos de los índices agregados. Sin embargo algunos eventos, como la potencial firma de la Paz, pueden tener un impacto positivo de corto plazo que no debe descartarse en los análisis. En términos de sectores, vemos que el flujo de recursos hacia las empresas del sector construcción comenzará a reflejarse de mejor manera en los estados de resultados y ello debería terminar impulsando su comportamiento en el mercado. Los sectores de consumo y financiero pueden todavía estar presionados a la baja o con poca dinámica positiva toda vez que esperamos todavía un deterioro del consumo en lo que resta del año y unas peores condiciones de la calidad de crédito. Por su parte, en el mercado de renta fija local, luego de la fuerte apreciación de la deuda pública en el segundo trimestre, los niveles actuales no dan mucho espacio de valorización adicional, lo que limita su atractivo, sin embargo, los niveles de spread entre la deuda pública y la tasa fija corporativa son atractivos y consideramos que puede ser en este segmento donde se presente la valorización de los portafolios. En cuanto a la inflación, esperamos un segundo semestre con una tendencia bajista, lo que debe comenzar a darle menor valor a la deuda emitida en este indicador, sin embargo, con la posibilidad de una reforma tributaria en el segundo semestre que podría llevar a un incremento en el IVA y por ende de la inflación, aun se puede esperar mantener valor en estas estructuras en el plazo del próximo año. En la actualidad, las tasas que ofrecen los instrumentos son muy atractivas para montar portafolios estructurales y ello debería llevar a una apreciación en todos los segmentos de la renta fija en lo que resta del año. En mercados internacionales de renta variable, el escenario actual ha permitido una mitigación de riesgos, tanto los que provenían de China desde el 2015 como los recientes creados a partir de temas políticos en Europa, ello gracias en buena medida a que los mercados dan por descontado un comportamiento laxo de la política monetaria lo que sigue creando una sensación de liquidez abundante que valoriza inversiones. En particular el movimiento que se ha observado hasta la fecha deja poco espacio para avances en el mercado de renta variable, fundamentalmente porqué la expectativa de crecimiento de la economía mundial es aún muy débil y a parte de sectores castigados como commodities o materiales, la mayoría se encuentran muy próximos a máximos por múltiplos o al menos marginalmente caros. En este marco, es necesario ser más selectivo en términos de sectores y activos en los cuales invertir. En las economías emergentes, si el contexto de riesgos continúa limitado y no se esperan incrementos en tasas de la FED podría haber algo de valor, especialmente de aquellas acciones más castigadas. Finalmente, en los mercados internacionales de renta fija, el escenario estaría positivo de manera transitoria por los primeros meses del trimestre, probablemente hasta mediados de agosto, previo a que comience a presentarse información conducente a especular con una potencial subida de tasas de interés de la FED. Posterior a este momento, posiblemente finales de agosto, podría venir un escenario de desvalorización de la deuda, sin embargo dicho movimiento dependerá en buena medida de que tan veloz pueda terminar siendo el incremento de las tasas de interés en EEUU de presentarse. De igual forma, vale la pena resaltar que la economía ha recibido recursos considerables de parte de los bancos centrales y por el momento todo indica a que en el corto plazo seguirán llegando dichos recursos, por ende se podría esperar que estructuralmente continúe habiendo un comportamiento positivo de la deuda, sin embargo a una escala menor que la observada en la transición previo a un aumento de tasas de la FED. ANALISIS ESTADOS FINANCIEROS SERFINCO ACCIONES ULTRASERFINCO S.A COMISIONISTAS DE BOLSA FONDO DE INVERSION COLECTIVA ABIERTO ULTRSERFINCO ACCIONES ANÁLISIS VERTICAL JUNIO DE 2015 ACTIVO ACTIVO DISPONIBLE Caja Bancos y otras entidades Financieras 1,684,594,768 4.11% 1,684,594,768 OPERACIONES DE MERCADO MONETARIO Y RELACIONADAS Operaciones Simultaneas - INVERSIONES Y OPERACIONES CON DERIVADOS Inversiones a valor razonable con cambio en resultado Inversiones a valor razonable con cambio en Patrimonio Inversiones a Costo amortizado Intrumentos representativos Deuda (Derechos Transferencias) Operaciones de Contado Contratos Forward de negociación CUENTAS POR COBRAR Deudores Por Liquidación de Operaciones con Derivados - - 38,954,504,844 333,915,260 95.07% 0.81% 333,915,260 - - 0.00% - T O T AL DEL ACT I V O CUENTAS DE ORDEN DEUDORAS Bienes y Valores En Custodia Otras Cuentas De Orden Deudoras 40,973,014,872 100.00% 38,954,504,844 95.07% 38,954,504,844 0 Acreedoras Por Contra (DB) Valores Entregados en Op repos Acreedoras Por Contra (DB) Valores Entregados en Op repos 0 0.00% 0 0 0 PASIVO Acreedores Varios 0.00% - (246,013,461) 0.60% (4,342,285) (305,291) (241,365,885) T O T AL DEL P AS I V O (246,013,461) 0.60% PATRIMONIO O VALOR NETO PATRIMONIOS ESPECIALES Participacion en Fondos de Inversion Colectiva 1.23% - 25,971,760,368 76.00% -33.33% 1,803,137,160 5.28% 440.00% 2,999,923 0.01% - 34,172,728,916 100.00% -16.60% 25,971,760,082 76.00% -33.33% 0 0.00% - 0 0.00% - 1,803,137,160 - 2,999,923 25,971,760,082 0 Acreedoras Por Contra (DB) Valores Entregados en Op repos Acreedoras Por Contra (DB) Valores Entregados en Op repos 0 0 ANÁLISIS ANÁLISIS VERTICAL HORIZONTAL INSTRUMENTOS FINANCIEROS A COSTO AMORTIZADO Contratos de Futuros de Negociación - APORTES DE CAPITAL Cuotas y aportes por devolver - CUENTAS POR PAGAR Comisiones y Honorarios Impuestos Acreedores Varios - 0.00% - (613,620,968) 1.80% 149.43% (613,620,968) 1.80% 149.43% (33,559,107,949) 98.20% -17.60% (34,172,728,916) 100.00% -16.60% - (3,606,860) (574,108) (609,440,000) T O T AL DEL P AS I V O PATRIMONIO O VALOR NETO (40,727,001,411) 99.40% (40,727,001,411) TOTAL PASIVO + PATRIMONIO (40,973,014,872) 100.00% CUENTAS DE ORDEN DEUDORAS POR CONTRA Deudoras Por Contra 421,874,325 23,718,074,368 2,253,686,000 - T O T AL DEL ACT I V O CUENTAS DE ORDEN DEUDORAS Bienes y Valores En Custodia Otras Cuentas De Orden Deudoras 254.56% PASIVO 0 APORTES DE CAPITAL Cuotas y aportes por devolver CUENTAS POR PAGAR Comisiones y Honorarios Impuestos OTROS ACTIVOS Gastos Pagados Por Anticipado 17.48% 421,874,325 INVERSIONES Y OPERACIONES CON DERIVADOS Inversiones a valor razonable con cambio en resultado Inversiones a valor razonable con cambio en Patrimonio Inversiones a Costo amortizado Intrumentos representativos Deuda (Derechos Transferencias) Operaciones de Contado Contratos Forward de negociación CUENTAS POR COBRAR Deudores Por Liquidación de Operaciones con Derivados 5,972,957,140 5,972,957,140 ULTRASERFINCO S.A COMISIONISTAS DE BOLSA FONDO DE INVERSION COLECTIVA ABIERTO ULTRASERFINCO ACCIONES ANÁLISIS JUNIO DE 2016 VERTICAL JUNIO DE 2015 INSTRUMENTOS FINANCIEROS A COSTO AMORTIZADO Contratos de Futuros de Negociación DISPONIBLE Caja Bancos y otras entidades Financieras OPERACIONES DE MERCADO MONETARIO Y RELACIONADAS Operaciones Reporto O Repo Operaciones Simultaneas 8,009,354 38,946,495,490 - OTROS ACTIVOS Gastos Pagados Por Anticipado DEUDORAS CONTINGENTES Valores en Operac.Repos Sim ACREEDORAS Valores en Operac.Repos Sim ANÁLISIS ANALISIS VERTICAL HORIZONTAL JUNIO DE 2016 - 0.00% - 0.00% (38,954,504,844) (38,954,504,844) 95.07% PATRIMONIOS ESPECIALES Participacion en Fondos de Inversion Colectiva (33,559,107,949) TOTAL PASIVO + PATRIMONIO CUENTAS DE ORDEN DEUDORAS CONTINGENTES Valores en Operac.Repos Sim ACREEDORAS Valores en Operac.Repos Sim DEUDORAS POR CONTRA Deudoras Por Contra - 0.00% - - 0.00% - 76.00% -33.33% (25,971,760,082) (25,971,760,082) JUNIO DE 2015 ULTRASERFINCO S.A COMISIONISTAS DE BOLSA FONDO DE INVERSION COLECTIVA ABIERTO ULTRASERFINCO ACCIONES ANÁLISIS JUNIO DE 2016 VERTICAL I N GR ES O S ANÁLISIS VERTICAL I N GR ES O S INGRESOS OPERACIONALES INGRESOS OPERACIONALES Ingresos Financieros 69,625,263 Por valoración de Inversiones a Vr. Razonable Deuda 389,343 Por valoración de Inversiones a Vr. Razonable Patrimonio 3,932,132,234 Financieros- Fondos de garantias- iInverion 15,897,343 Por Valoración de Posiciones en corto, Repos, Simultaneas y TTV Por Venta de Inversiones 273,695,987 Dividendos y Participaciones 751,491,153 Diversos 261 TOTAL INGRESOS OPERACIONALES 5,043,231,582 1.38% 0.01% 77.97% 0.32% 0.00% 5.43% 14.90% 0.00% 0.00% 100.00% GA S T O S Ingresos Financieros Por valoración de Inversiones a Vr. Razonable Deuda Por valoración de Inversiones a Vr. Razonable Patrimonio Financieros- Fondos de garantias- iInverion Por Valoración de Posiciones en corto, Repos, Simultaneas y TTV Por Venta de Inversiones Dividendos y Participaciones Diversos 288,205,681 1,474,834 12,307,157,720 53,348,371 493,218,299 317,196,000 334,555,845 417,477 2.09% 0.01% 89.21% 0.39% 0.00% 3.58% 2.30% 2.43% 0.00% TOTAL INGRESOS OPERACIONALES 13,795,574,226 100.00% 110,997 6,784,639,500 33,411,111 684,136,298 216,399,001 6,502,500 269,797,000 45,952 12,219,543 0.00% 0.00% 49.18% 0.24% 4.96% 1.57% 0.05% 1.96% 0.00% 0.09% GA S T O S OPERACIONALES Valoración de Inv Vr.razonable Inst de Deuda Valoración de Inv Vr. Razonable Inst de Patrimonio Servicio de Administración e Intermediacion Comisiones Por Venta de Inversiones Honorarios Diversos RENDIMIENTOS O PERDIDAS ABONADAS AL FONDO Ganancias Y Perdidas(DB) TOTAL GASTOS OPERACIONALES 2,455,037,608 5,247,523,179 849,797,317 565,277,765 6,463,518 5,093,619 48.68% 104.05% 0.00% 16.85% 11.21% 0.13% 0.10% 0.00% 0.00% 0.00% (4,085,961,424) -81.02% 0.00% 100.00% 5,043,231,582 OPERACIONALES Valoración de Inv Vr.razonable Inst de Deuda Valoración de Inv Vr.razonable Inst de Deuda Valoración de Inv Vr. Razonable Inst de Patrimonio Servicio de Administración e Intermediacion Comisiones Por Venta de Inversiones Honorarios Valoración Derivados de Cobertura Impuestos y Tasas Diversos RENDIMIENTOS O PERDIDAS ABONADAS AL FONDO Ganancias Y Perdidas(DB) TOTAL GASTOS OPERACIONALES 5,788,312,325 41.96% 13,795,574,226 100.00% GASTOS DEL FONDO DE INVERSIÓN COLECTIVA CONCEPTO COMISIONES ENERO FEBRERO MARZO ABRIL MAYO JUNIO 89,478,876.86 63,966,276.27 91,547,245.40 111,810,539.45 110,399,572.02 216,646,587.61 OTROS GASTOS MAS COMISIONES 93,952,479.97 68,828,330.26 94,856,841.19 122,685,782.74 116,403,822.86 239,594,120.30 RENTABILIDAD DEL FONDO DE INVERSIÓN COLECTIVA ANTES DE COMISION RENTABILIDAD DEL FONDO DE INVERSION COLECTIVA ANTES DE COMISIÓN ENERO FEBRERO MARZO ABRIL MAYO JUNIO 66.21% 78.08% 83.81% 10.90% -10.74% 10.89%