UNIDAD IV. INTERÉS COMPUESTO 4.1. Conceptos

Anuncio

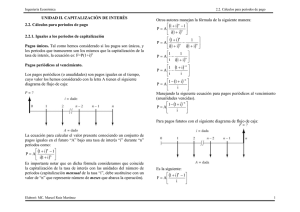

Matemáticas para la toma de decisiones UNIDAD IV. INTERÉS COMPUESTO 4.1. Conceptos básicos Si un capital C al terminar un periodo de inversión (por ejemplo un año) genera un monto M; no se retira entonces al segundo periodo éste dinero empieza a crecer nuevamente como si fuera un nuevo capital. En el interés simple, el capital que genera intereses permanece constante durante todo el periodo que dura el préstamo (o la inversión). En cambio en el interés compuesto el valor del dinero generado por concepto de intereses, se convierte parte del capital en el siguiente periodo de capitalización. El interés simple generado al final del primer periodo se suma al capital original formándose un nuevo capital y así sucesivamente. El interés compuesto se puede calcular como la diferencia entre el capital original y el valor futuro: I=M-C 4.1. Conceptos básicos Periodo de capitalización Es el tiempo en el cual el interés generado se convierte en parte del capital. En el caso del ejemplo anterior el periodo de capitalización es de 6 meses. Frecuencia de conversión o capitalización Es el número de veces que el dinero se capitaliza en un año. En el caso del ejemplo anterior fue de dos veces, ya que cada semestre se capitaliza el dinero. Ejemplo 2. Cuál es la frecuencia de conversión de una cuenta bancaria que capitaliza el dinero en un periodo: a) Trimestral Meses en un año 12 Frecuencia de conversión= = =4 Meses en un trimestre 3 b) Bimestral Ejemplo 1. Se depositan $100,000 en una cuenta que paga 10% de interés semestral. Determine: a) ¿Cuál es el interés ganado a los 6 meses? I=niC 1 I=(1semestre) ( 0.1 semestre ) ( $100, 000 ) = $10, 000 b) Si no se retira el dinero de la cuenta; cuanto es el valor acumulado en la misma: M=C+I = $110,000 c) Si el monto obtenido en el inciso anterior se deja como capital para otros 6 meses, determine el nuevo monto al finalizar este nuevo plazo. M=C (1 + ni ) Frecuencia de conversión= Meses en un año 12 = =6 Meses en un bimestre 2 Tasa de interés compuesto. Se expresa en forma anual y cuando es necesario con el periodo de capitalización, algunos ejemplos son: 20% anual capitalizable mensualmente 20% anual capitalizable bimestralmente 20% anual capitalizable trimestralmente 20% anual capitalizable cuatrimestralmente 20% anual capitalizable semestralmente 20% anual capitalizable anualmente 1 M=$110,000 1 + (1 semestre ) ( 0.1 semestre ) = $121, 000 Elaboró: MC. Marcel Ruiz Martínez 1 Matemáticas para la toma de decisiones Ejemplo 3. Se depositan $100,000 en una cuenta que paga 20% de interés anual capitalizable semestralmente. Determine: a) El monto después de un semestre. M=C (1 + ni ) 0.2 1 M=$100,000 1 + (1semestre ) semestre = $110, 000 2 Nótese que la tasa anual se convierte a semestral para poder multiplicar por un periodo semestral b) El monto después de dos semestres. Como en interés compuesto el monto del periodo inmediato anterior se convierte en el capital del periodo siguiente; el cálculo que debe hacerse es: M=C (1 + ni ) 0.2 1 M=$110,000 1 + (1semestre ) semestre = $121, 000 2 El monto del periodo inmediato anterior fue de $110,000 el cual se acumula como capital del periodo siguiente. c) El monto después de tres semestres. Nuevamente se usa el monto del periodo inmediato anterior que fue de $121,000 como capital. M=C (1 + ni ) 0.2 1 M=$121,000 1 + (1semestre ) semestre = $133,100 2 El monto del periodo inmediato anterior fue de $110,000 el cual se acumula como capital del periodo siguiente. Elaboró: MC. Marcel Ruiz Martínez 4.1. Conceptos básicos En resumen lo que se hizo fue: 0.2 M=$100,000 1 + = $110, 000 Monto al final del 1er periodo 2 El monto al final del periodo Se usa como capital del siguiente periodo 0.2 M=$110,000 1 + = $121, 000 Monto al final del 2do periodo 2 0.2 M=$121,000 1 + = $133,100 Monto al final del 3er periodo 2 Ahora observe la operación con la cual se obtuvo el monto al final del primer periodo: 0.2 $100,000 1 + = $110, 000 Monto al final del 1er periodo 2 Y observe como se obtuvo el monto al final del segundo periodo: 0.2 $110,000 1 + = $121, 000 2 0.2 0.2 $100,000 1 + 1 + = $121, 000 2 2 El monto al 3er periodo se obtendría: 0.2 0.2 0.2 $100,000 1 + 1 + 1 + = $133,100 2 2 2 2 Matemáticas para la toma de decisiones Por similitud el monto al final del 4to periodo: 0.2 0.2 0.2 0.2 $100,0001 + 1 + 1 + 1 + = $146,410 2 2 2 2 O también se puede abreviar como: 4 0.2 $100,000 1 + = $146, 410 2 El monto al final del 5to periodo: 5 0.2 M=$100,000 1 + = $161, 051 2 Con este ejercicio deducimos la fórmula de interés compuesto para “n” periodos de capitalización transcurridos: n M=C (1 + i ) 4.1. Conceptos básicos Ejemplo 4. Se realiza un depósito de $100,000 a 5 años; realizar dos tablas para comparar los montos obtenidos desde el año cero (capital) hasta el año 5 considerando una tasa del 20% anual y usando una columna para interés simple y otra columna con interés compuesto capitalizable anualmente. Año Monto a interés simple Monto a interés compuesto. La tasa es anual capitalizable anualmente 0 $100,000 $100,000 1 $120,000 $120,000 2 $140,000 $144,000 3 $160,000 $172,800 4 $180,000 $207,360 5 $200,000 $248,932 Recomendación: EL ESTUDIANTE EN SU CASA CON UNA COMPUTADORA OBTENDRÁ LAS CANTIDADES DE LA TABLA ANTERIOR INTRODUCIENDO LAS ECUACIONES DE INTERÉS SIMPLE Y COMPUESTO SEGÚN SEA LA COLUMNA QUE CALCULE. Donde: M. Monto o valor futuro del dinero. C. Capital (o principal) también llamado valor presente n. Periodos de capitalización transcurridos en un plazo de tiempo. i. Tasa de interés, debe convertirse al mismo plazo que los periodos de capitalización transcurridos “n”; es decir, si contabilizamos periodos transcurridos mensuales (n esta en meses), la tasa debe ser mensual. Para hacer este ejercicio usando el paquete EXCEL. Sigue esta liga: http://marcelrzm.comxa.com/MateFin/TallerComparacionIntereses.xls Elaboró: MC. Marcel Ruiz Martínez 3 Matemáticas para la toma de decisiones Ejemplo 5. Repita el mismo ejemplo 4. Pero si la tasa de interés en la columna de interés compuesto se capitaliza: a) Semestralmente b) Cuatrimestralmente c) Trimestralmente d) Bimestralmente e) Mensualmente ESTA ACTIVIDAD DEBERÁ RESOLVERSE POR PARTE DEL ALUMNO BAJO SUPERVISIÓN DEL PROFESOR. Puede revisar la solución de un ejemplo similar en la siguiente liga: http://www.youtube.com/watch?v=lIQzn0Z551c http://www.youtube.com/watch?v=AV4fLjLe0n4 4.1. Conceptos básicos Actividad 4.1. Taller para el uso de EXCEL Interés simple y compuesto. PUEDE HACERSE EN EQUIPO (versión anterior). Realiza tanto el caso como el foro que se muestran a continuación: CASO: Se realiza un depósito de $10,000 a 5 años bajo una tasa del 15% anual; se pide: a) Realizar dos tablas para comparar los montos obtenidos desde el año cero (capital) hasta el año 5 considerando una tasa del 15% anual y usando una columna para interés simple y otra columna con interés compuesto capitalizable semestralmente. b) Realizar las gráficas para comparar el crecimiento de cada uno de los montos. Entrega tus resultados en forma de PRÁCTICA DE EJERCICIOS, siguiendo las rúbricas indicadas en la dirección: http://marcelrzm.comxa.com/Rubricas/Rubricas.htm Ejemplo 6. Determine la frecuencia de conversión y el periodo de capitalización para tasas de interés anuales que se capitalizan: a) Semestralmente b) Cuatrimestralmente c) Trimestralmente d) Bimestralmente e) Mensualmente ESTA ACTIVIDAD DEBERÁ RESOLVERSE POR PARTE DEL ALUMNO BAJO SUPERVISIÓN DEL PROFESOR. Elaboró: MC. Marcel Ruiz Martínez Puede enviar el documento final por correo electrónico a las siguientes direcciones: marcelrzm@hotmail.com; marcelrzm@hotmail.com; marcelrzm@yahoo.com.mx y marcelrz2002@yahoo.com.mx Recuerde enviar dicho correo con copia a usted mismo y en asunto colocar “Actividad 4.1. Taller para el uso de EXCEL Interés simple y compuesto”. 4 Matemáticas para la toma de decisiones 4.1. Conceptos básicos Actividad 4.1. Taller para el uso de EXCEL Interés simple y compuesto. PUEDE HACERSE EN EQUIPO (versión NUEVA). Realiza tanto el caso como el foro que se muestran a continuación: CASO: Se realiza un depósito de $100,000 a 5 años bajo una tasa del 15% anual; se pide: a) Realizar dos tablas para comparar los montos obtenidos desde el año cero (capital) hasta el año 5 considerando una tasa del 15% anual y usando una columna para interés simple y otra columna con interés compuesto capitalizable semestralmente. b) Realizar las gráficas para comparar el crecimiento de cada uno de los montos. Entrega tus resultados en forma de PRÁCTICA DE EJERCICIOS, siguiendo las rúbricas indicadas en la dirección: http://marcelrzm.comxa.com/Rubricas/Rubricas.htm Puede enviar el documento final por correo electrónico a las siguientes direcciones: marcelrzm@hotmail.com; marcelrzm@hotmail.com; marcelrzm@yahoo.com.mx y marcelrz2002@yahoo.com.mx Recuerde enviar dicho correo con copia a usted mismo y en asunto colocar “Actividad 4.1. Taller para el uso de EXCEL Interés simple y compuesto”. Elaboró: MC. Marcel Ruiz Martínez 5