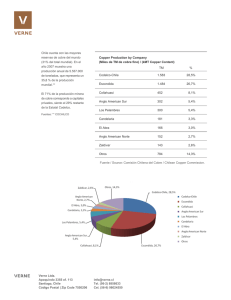

RESULTADOS - Southern Copper Corporation

Anuncio

RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 Relaciones con Inversionistas: Raúl Jacob (602) 264-1375 southerncopper@southernperu.com.pe www.southerncoppercorp.com 27 de octubre de 2015 - Southern Copper Corporation (NYSE y BVL: SCCO) No obstante la disminución en el precio de los metales (cobre 18%, molibdeno -40%, plata -20%, zinc -5% y oro -9%), la Compañía fue capaz de mitigar esta tendencia decreciente aumentando el volumen de ventas de cobre (+11%) y zinc (+12.5%) y reduciendo costos significativamente, mientras mantiene una sólida estructura de capital y un fuerte balance. Las ventas netas en los nueves meses de 2015 (“9M15”) fueron $3,791.3 millones, 12.2% menores que las ventas netas de los 9M14 de $4,316.4 millones, debido principalmente a menores precios de los metales. El EBITDAi en los 9M15 fue $1,614.7 millones, 21.8% menor que los $2,064.3 millones en los 9M14. El margen de EBITDA disminuyó de 47.8% a 42.6%. La utilidad neta en los 9M15 fue $675.6 millones (17.8% de las ventas netas), 31.4% menor que la utilidad neta de $985.0 millones (22.8% de las ventas) en los 9M14. Esta disminución se debió principalmente a menores precios de los metales así como a un ajuste de impuestos no monetario, registrado en el 3Q15, de $51.4 millones relacionados con la presentación de la declaración de impuestos del año 2014. La producción de cobre de las minas aumentó en los 9M15 a 536,593 toneladas (+8.8 %) de 492,987 toneladas en los 9M14, como resultado principalmente del rendimiento de la producción de la mina Buenavista, que aumentó su producción en 35,171 toneladas (+22.1%) mayormente de la producción adicional de la nueva planta ESDE III de última generación y bajo costo. Las 8,435 toneladas de producción adicional de cobre remanente provino de mejores leyes de mineral de nuestras operaciones en Toquepala (+6.0%), La Caridad (+3.7%) y las minas de IMMSA (+15.2%). La Compañía espera mejorar aún más su producción de cobre y su posición de bajo costo en efectivo en 2016 con la producción plena de la planta ESDE III y la nueva concentradora de Buenavista. Producción de subproductos: La producción de plata minada aumentó en 1,4% en los 9M15 debido principalmente a mayor producción en nuestras operaciones mexicanas. La producción de molibdeno disminuyó marginalmente en 0.3% a 17,354 toneladas en los 9M15 de 17,410 toneladas en los 9M14. La producción de zinc refinado fue 71,487 toneladas en los 9M15, un 9.7% mayor a la producción de los 9M14. El costo de operación en efectivoii por libra de cobre antes de créditos por subproductos fue $1.64 en los 9M15, una reducción de 14.5% comparada con $1.92 por libra para el mismo periodo del 2014. Esta mejora en el costo de efectivo de la Compañía se debe a la nueva producción de bajo costo ESDE de Buenavista, a menor costo de combustible (-16.6%), electricidad (-18.3%), mano de obra (-9.1%) y suministros de mantenimiento (-2.3%). El costo de operación en efectivo por libra, neto del crédito por subproductos, fue $1.06 en los 9M15, un aumento de 1.9% comparado con $1.04 en los 9M14 debido principalmente al menor precio de los metales de todos nuestros subproductos. RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Las inversiones de capital, incluyendo los $100.4 millones de la adquisición de El Pilar, fueron $946.3 millones para los nueves meses del 2015, 14.6% menor que en el mismo periodo del 2014, y representó 140.1% de la utilidad neta. Continuamos avanzando con nuestro programa de inversión para aumentar la capacidad de producción de cobre en aproximadamente 90%, de nuestro nivel de producción de 617,000 toneladas en el 2013 a 1,165,000 toneladas en el 2018. Repago de deuda: El 27 de julio de 2015 la Compañía pagó $200 millones de la emisión de bonos a 10 años emitidos en 2005. La Compañía no tiene otras amortizaciones hasta el 2020 cuando venzan los $400 millones de la emisión de bonos a 10 años emitidos en 2010. Southern Copper tiene un sólido balance y cómodo calendario de amortizaciones con una duración promedio de 20 años. La Compañía está bien posicionada para hacer frente a este escenario de bajos precios y para avanzar con su agresivo programa de ampliaciones. Dividendos: El 22 de octubre de 2015, el Directorio autorizó un dividendo de 4 centavos por acción a pagarse el 24 de noviembre de 2015, a los accionistas registrados al cierre de negociaciones del 10 de noviembre de 2015. Comentando sobre los resultados y perspectivas de la Compañía, el Sr. Germán Larrea, Presidente del Directorio, dijo “Hemos iniciado con éxito la producción en nuestra nueva concentradora de Buenavista y esperamos alcanzar capacidad plena durante el primer trimestre de 2016. Con esto, el programa de expansión de nuestras operaciones mineras mexicanas estará casi terminado. A pesar del entorno económico adverso, gracias a nuestras continuas iniciativas de control de costos y nuestras prudentes políticas de financiamiento, estamos en una sólida posición para mantenernos avanzando con la ampliación de la concentradora de Toquepala en Perú. El menor costo por libra de la producción incremental de nuestros proyectos de expansión está mejorando nuestro costo en efectivo en general. Estoy seguro que los resultados positivos de nuestro programa de inversión será de gran beneficio para todos nuestros grupos de interés.” 2015 Ventas $1,133.6 Costo de ventas 670.8 Utilidad operativa 286.9 Remediación ambiental 7.0 EBITDA1 421.2 Margen EBITDA 37.2% Utilidad neta $98.4 Margen de utilidad neta 8.7% Utilidad por acción $ 0.12 Inversiones de capital $316.2 Adquisición de El Pilar $100.4 1 Tercer Trimestre Nueve Meses Variación Variación 2014 2015 2014 $ % $ % (en millones excepto montos por acción y %s) $1,474.6 $(341.0) (23.1)% $3,791.3 $4,316.4 $(525.1) (12.2)% 719.2 (48.4) (6.7)% 2,057.4 2.087.6 (30.2) (1.4)% 547.1 (260.2) (47.6)% 1,227.0 1,707.3 (480.3) (28.1)% 47.5 687.5 46.6% $324.3 (40.5) (266.3) (9.4)% $(225.9) (85.3)% (38.7)% (20.2)pp (69.7)% 23.5 1,614.7 42.6% $675.6 47.5 2,064.3 47.8% $985.0 (24.0) (449.6) (5.2)% $(309.4) (50.5)% (21.8)% (10.9)pp (31.4)% 22.0% $ 0.39 $410.5 - (13.3)% $(0.27) $(94.3) $100.4 (60.5)pp (69.2)% (23.0)% 100.0% 17.8% $ 0.85 $845.9 $100.4 22.8% $ 1.18 $1,107.5 - (5.0)% $ (0.33) $(261.6) $ 100.4 (21.9)pp (28.0)% (23.6)% 100.0% http://www.southerncoppercorp.com/ESP/relinv/Pages/PGEbitda.aspx 3T15 www.southerncoppercorp.com Página 2 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Inversiones de Capital Proyectos en México Proyectos en Buenavista: Continuamos desarrollando nuestro programa de inversión de $3,500 millones en esta unidad, que se espera aumente la producción de cobre en aproximadamente 180%, así como la producción de molibdeno en 42%. Expansión de la Mina: a la fecha hemos recibido sesenta y un volquetes de 400 toneladas de capacidad, siete palas y ocho perforadoras requeridas para la expansión de la mina, con una inversión de $510.9 millones. Todo este equipo está actualmente en operación. La nueva Concentradora de Cobre y Molibdeno tiene una capacidad anual de producción de 188,000 toneladas de cobre y 2,600 toneladas de molibdeno. El proyecto también producirá 2.3 millones de onzas de plata y 21,000 onzas de oro por año. La nueva concentradora está en su etapa de arranque y 3 de los 6 molinos están ya en operación. El tonelaje procesado por los molinos ha excedido la capacidad de diseño, los resultados iniciales han sido alentados con recuperaciones y leyes de concentración mejores que las esperadas. En setiembre, obtuvimos el primer lote de concentrado de cobre y debido a los prometedores resultados iniciales, se espera un aumento gradual en la producción hasta que la planta alcance su capacidad plena hacia fines del 1T16. El proyecto tiene un avance de 99% con una inversión de $1,114 millones de un presupuesto de capital aprobado de $1,384 millones. Planta ESDE III: En julio, las autoridades mexicanas aprobaron el inicio de actividades en la plataforma de lixiviación de Tinajas 2. Esto permitirá a la Compañía alcanzar la capacidad de producción anual diseñada de 120,000 toneladas de cátodos de cobre para el primer trimestre de 2016. Al 30 de setiembre de 2015, hemos invertido $522.4 millones in este proyecto. Sistema de Trituración, Transporte y Dispersión de Material Lixiviable (Quebalix IV): El objetivo principal de este Proyecto es reducir el tiempo de proceso así como los costos de minado y acarreo. También aumentará la producción al mejorar la recuperación de cobre ESDE. El proyecto tiene una capacidad de trituración y transporte de 80 millones de toneladas por año y se espera que esté terminado en el 2T16. El proyecto tiene un avance de 78% con una inversión de $197.0 millones de un presupuesto de capital aprobado de $340 millones. El resto de los proyectos para completar el programa de $3,500 millones presupuestado, incluye importantes inversiones en infraestructura (líneas de energía y subestaciones, suministro de agua, presas de relave, talleres de equipo de mina, caminos internos, etc.) con un avance global de 70%. Proyectos en Perú Proyectos en Toquepala: Al 30 de setiembre de 2015, hemos invertido $372.3 millones en los proyectos de Toquepala. La licencia de construcción para el proyecto de ampliación de Toquepala fue aprobada el 14 de abril de 2015, permitiéndonos continuar con su desarrollo. Cuando esté en operación, la ampliación de Toquepala aumentará la capacidad de producción anual en 100,000 toneladas de cobre, de 135,000 toneladas estimadas en el 2015 a 235,000 toneladas en el 2018, y también aumentará la producción de molibdeno en 3,100 toneladas a un costo de capital estimado de $1,200 millones. Se estima que este proyecto generará 2,200 puestos de trabajo durante la fase de construcción y 300 puestos de trabajo adicionales cuando se termine, los que se añadirán a los actuales 1,500 trabajadores permanentes en Toquepala. Se espera que el proyecto se complete en el 4T17. Nuestro Directorio aprobó un proyecto para mejorar el proceso de chancado en Toquepala, con la instalación de un Sistema de rodillos de trituración de alta presión (HPGR), el que actuará como una cuarta trituradora. El principal 3T15 www.southerncoppercorp.com Página 3 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER objetivo es asegurar que la concentradora operará a su máxima capacidad de 60,000 toneladas por día, incluso con un incremento en el índice de dureza del material. Adicionalmente, las recuperaciones mejorarán con un mejor mineral triturado. Durante el pasado 3T15 finalizamos las negociaciones comerciales con el proveedor seleccionado y ya iniciamos la ingeniería y las adquisiciones para el proyecto. Empezaremos la construcción y montaje de la planta, una vez que la ingeniería esté suficientemente avanzada. El presupuesto para este proyecto es $40 millones y al 30 de setiembre de 2015 hemos invertido $5.4 millones. Se espera que esté terminado en el 1T17. Proyectos en Cuajone: El proyecto para mejorar la estabilidad de los taludes en el área sur de la mina Cuajone, removerá aproximadamente 148 millones de toneladas de material de desecho. Este proyecto mejorará el diseño de la mina sin reducir el nivel de producción actual. El equipo de mina adquirido incluye una pala, cinco volquetes de 400 toneladas de capacidad, una perforadora y equipo auxiliar que serán reubicados en nuestras operaciones mineras una vez que el proyecto haya finalizado. Además de preparar la mina para el futuro, esta inversión evitará una reducción en la ley promedio de mineral. Al 30 de setiembre de 2015, se removieron 38.5 millones de toneladas de material de desecho y esta actividad continuará por 3 años y medio adicionales, hasta finales del 2018. Al 30 de setiembre de 2015, hemos invertido $67.7 millones en este proyecto. Proyecto “Trituradora en el Tajo y Sistema de Fajas Transportadoras (IPCC): Este proyecto consiste en la instalación de una trituradora primaria en el tajo de la mina de Cuajone y un sistema de fajas para transportar el mineral a la concentradora. Este proyecto pretende optimizar el proceso de acarreo de mineral reemplazando el transporte por ferrocarril, y consecuentemente reduciendo los costos de operación y mantenimiento, así como el impacto ambiental de la mina de Cuajone. La trituradora tendrá una capacidad de procesamiento de 43.8 millones de toneladas por año. Estamos completando la ingeniería de detalle. Los principales componentes, incluyendo la trituradora y la faja transportadora, ya han sido adquiridos y hemos empezado su instalación. Al 30 de setiembre de 2015 hemos invertido $65.8 millones en este proyecto de un presupuesto de capital aprobado de $165.5 millones. Se espera que el proyecto esté terminado en el segundo trimestre de 2017. Proyecto Tía María: Aunque hemos recibido la aprobación del Estudio de Impacto Ambiental de Tía María, el otorgamiento de la licencia de construcción se ha retrasado estando pendiente de la resolución de ciertas diferencias con grupos de la comunidad. El gobierno peruano ha recomendado el establecimiento de una mesa de diálogo para la resolución de estas diferencias. La Compañía ha establecido un plan de reencuentro multifacético para explicar las virtudes del proyecto Tía María. En mayo, se puso en marcha una campaña nacional en los medios de comunicación y luego de la misma, la Compañía ha conducido una campaña puerta a puerta en el vecino distrito de Cocachacra. Esta campaña tuvo el propósito de explicar los temas ambientales relevantes del proyecto que preocupan a la comunidad local, debido a que los grupos anti mineros habían confundido erróneamente a la población local sobre la fuente y consumo de agua para el proyecto, asi como a las supuestas emisiones a la atmósfera. Cuando Tía María se complete, representará una inversión de aproximadamente $1,400 millones para producir 120,000 toneladas de cátodos de cobre por año. Este proyecto utilizará tecnología de avanzada con los más altos estándares ambientales internacionales. Las instalaciones ESDE son las más amigables con el medio ambiente de la industria, en tanto no requieren un proceso de fundición y consecuentemente no descarga emisiones a la atmosfera. El proyecto usará sólo agua de mar, siendo transportada por más de 25 kilómetros (15.5 millas) y a 1,000 metros (3,300 pies) sobre el nivel del mar, construyéndose una planta de desalinización que representa una inversión de $95 millones. De esta manera, la Compañía garantiza que los recursos hídricos del río Tambo serán usados sólo para la agricultura y el consumo humano. Esperamos que el proyecto genere 3,500 puestos de trabajo en la fase de construcción. Cuando Tía María esté en operación, empleará directamente a 600 trabajadores e indirectamente a otros 2,000. A lo largo de sus 20 años de vida esperada, los servicios relacionados a este proyecto crearán significativas oportunidades de negocio en la región Arequipa. Tía María ha cumplido con todos los requerimientos y regulaciones existentes, por lo que la Compañía confa 3T15 www.southerncoppercorp.com Página 4 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER recibir pronto las licencias y permisos de construcción de las autoridades gubernamentales para empezar la construcción de este proyecto. Conferencia Telefónica La conferencia telefónica de resultados del tercer trimestre y de los nueve meses se llevará a cabo el miércoles, 28 de octubre de 2015, empezando a las 1:00 P.M. – EST (12:00 M. Lima y 11:00 A.M. Ciudad de México). Para Participar: Marque: Contraseña: 3T15 888-771-4371 en los EE. UU. 847-585-4405 fuera de los EE. UU. Raúl Jacob, Vicepresidente de Finanzas & CFO de SCC 41055731 y “Southern Copper Corporation Third Quarter and Nine Months 2015 Earnings Results” www.southerncoppercorp.com Página 5 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Precio Promedio de Metales 1T2015 2T2015 3T2015 9M 2015 1T2014 2T2014 3T2014 4T2014 9M 2014 Promedio 2014 Variación: 3T15 vs. 3T14 Variación: 3T15 vs. 2T15 Variación 9M15 vs. 9M14 LME Cobre ($/lb.) 2.64 2.75 2.38 2.59 COMEX Cobre ($/lb.) 2.66 2.77 2.40 2.61 Molibdeno ($/lb.) 8.41 7.45 5.75 7.20 Zinc ($/lb.) 0.94 1.00 0.84 0.93 Plata ($/oz.) 16.70 16.38 14.87 15.99 Oro ($/oz.) 1,219.22 1,192.82 1,124.01 1,178.69 3.19 3.08 3.17 3.00 3.15 3.11 3.24 3.10 3.16 2.98 3.17 3.12 9.93 13.45 12.62 9.22 12.00 11.30 0.92 0.94 1.05 1.01 0.97 0.98 20.46 19.62 19.63 16.45 19.90 19.04 1,293.95 1,288.54 1,281.92 1,200.36 1,288.14 1,266.19 (24.9)% (13.5)% (17.8)% (24.1)% (13.4)% (17.7)% (54.4)% (22.8)% (40.0)% (20.0)% (16.0)% (4.1)% (24.2)% (9.2)% (19.6)% (12.3)% (5.8)% (8.5)% Fuente: Plata – COMEX; Oro y Zinc – LME; Molibdeno – Metals Week Dealer Oxide Producción y Ventas Cobre (toneladas) Minado Concentrados de terceros Producción total Fundido Refinado y alambrón Ventas Molibdeno (toneladas) Minado Ventas Zinc (toneladas) Minado Refinado Ventas Plata (000s onzas) Minado Refinado Ventas 3T15 Tres meses terminados 30 de setiembre 2015 2014 % Nueve meses terminados 30 de setiembre 2015 2014 % 179,892 5,101 184,993 145,887 197,559 175,538 164,468 3,742 168,210 148,514 192,197 166,462 9.4% 36.3% 10.0% (1.8)% 2.8% 5.5% 536,593 10,566 547,159 434,513 596,237 528,990 492,987 5,989 498,976 437,915 550,976 476,553 8.8% 76.4% 9.7% (0.8)% 8.2% 11.0% 5,739 5,621 6,024 6,011 (4.7)% (6.5)% 17,354 17,158 17,410 17,352 (0.3)% (1.1)% 16,297 21,459 21,831 13,318 16,685 16,893 22.4% 28.6% 29.2% 45,471 71,487 72,876 50,634 65,149 64,791 (10.2)% 9.7% 12.5% 3,314 3,490 3,633 2,960 3,520 3,661 12.0% (0.9)% (0.8)% 9,730 9,761 10,209 9,592 9,701 10,463 1.4% 0.6% (2.4)% www.southerncoppercorp.com Página 6 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Southern Copper Corporation ESTADO DE RESULTADOS CONDENSADOS CONSOLIDADOS (No auditados) Tres meses terminado Nueve meses terminados 30 de setiembre 30 de setiembre 2015 2014 VAR % 2015 2014 VAR % (en millones, excepto montos por acción) Ventas netas: Costos y gastos operativos: Costo de ventas (excluyendo depreciación, amortización y agotamiento mostrados en línea separada abajo) Gastos de ventas, generales y administrativos Depreciación, amortización y agotamiento Exploración Remediación ambiental Total costos y gastos operativos Utilidad Operativa Gastos financieros, neto de intereses capitalizados Otros ingresos (gastos) Ingresos financieros Utilidad antes de impuesto a la renta Impuesto a la renta Utilidad neta antes de participación en afiliada Participación patrimonial en afiliada Utilidad neta Menos: Utilidad neta atribuible a participación no controladora Utilidad neta atribuible a SCC Monto por acción común: Utilidad neta atribuible a acciones comunes de SCC – básica y diluida Dividendos pagados Promedio ponderado de acciones en circulación (básica y diluida) 3T15 www.southerncoppercorp.com $1,133.6 $1,474.6 (23.1)% $3,791.3 $4,316.4 (12.2)% 670.8 719.2 (6.7)% 2,057.4 2,087.6 (1.4)% 23.6 26.3 (10.3)% 73.4 76.2 (3.7)% 131.6 13.7 7.0 846.7 113.9 20.6 47.5 927.5 15.5% (33.5)% (85.3)% (8.7)% 373.9 36.1 23.5 2,564.3 340.5 57.3 47.5 2,609.1 9.8% (37.0)% (50.5)% (1.7)% 286.9 547.1 (47.6)% 1,227.0 1,707.3 (28.1)% (64.8) (4.3) 2.9 220.7 125.3 (34.6) (21.0) 3.8 495.3 175.4 87.3% (79.5)% (23.7)% (55.4)% (28.6)% (144.5) (9.7) 8.4 1,081.2 411.6 (112.0) (31.0) 12.0 1,576.3 605.3 29.0% (68.7)% (30.0)% (31.4)% (32.0)% 95.4 4.0 99.4 319.9 5.9 325.8 (70.2)% (32.2)% (69.5)% 669.6 9.5 679.1 971.0 17.8 988.8 (31.0)% (46.6)% (31.3)% 1.0 1.5 (33.3)% 3.5 3.8 (7.9)% $98.4 $324.3 (69.7)% $675.6 $985.0 (31.4)% $0.12 $0.10 $0.39 $0.12 (69.2)% (16.7)% $0.85 $0.30 $1.18 $0.34 (28.0)% (11.8)% 793.2 829.2 798.9 832.1 Página 7 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Southern Copper Corporation ESTADOS DE SITUACIÓN FINANCIERA CONDENSADOS CONSOLIDADOS (No auditados) 30 de setiembre 2015 ACTIVOS Activos corrientes: Efectivo y equivalente en efectivo Fondos restringidos Inversiones a corto plazo Cuentas por cobrar Inventarios Otros activos corrientes Total activos corrientes Acfivo fijo, neto Adquisición de El Pilar Cuentas por cobrar a parte relacionada Material lixiviable, neto Activos intangibles, neto Impuesto a la renta diferido Otros activos Total activos PASIVOS Pasivos corrientes: Porción corriente de la deuda a largo plazo Cuentas por pagar Impuesto a la renta Participación de los trabajadores Otros pasivos corrientes Total pasivos corrientes Deuda a largo plazo Impuesto a la renta diferido Otros pasivos Obligación para retiro de activos Total pasivos no Corrientes PATRIMONIO Patrimonio de accionistas: Acciones comunes Acciones en tesorería Resultados integrales acumulados Total patrimonio de los accionistas Participación no controladora Total patrimonio 31 de diciembre 2014 (en millones) 30 de setiembre 2014 $504.5 5.6 882.1 516.8 804.8 297.1 3,010.9 $364.0 19.4 338.6 621.9 836.5 309.4 2,489.8 $1,034.2 37.2 208.0 598.4 750.0 319.1 2,946.9 7,842.5 100.4 161.2 726.4 132.9 602.7 397.5 $12,974.5 7,436.4 161.2 512.7 123.6 553.9 249.1 $11,526.7 7,189.5 161.2 539.6 124.5 250.0 291.4 $11,503.1 652.0 37.2 106.7 178.9 974.8 $200.0 549.7 80.1 198.0 123.1 1,150.9 $200.0 604.2 75.9 172.8 162.7 1,215.6 5,950.9 338.2 44.7 113.9 6,447.7 3,980.9 385.5 56.7 116.1 4,539.2 3,980.4 214.0 63.7 149.2 4,407.3 3,347.3 (2,617.8) 4,787.4 5,516.9 35.1 5,552.0 3,353.5 (1,900.6) 4,351.6 5,804.5 32.1 5,836.6 3,357.5 (1,611.5) 4,103.0 5,849.0 31.2 5,880.2 Total pasivo y patrimonio $12,974.5 $11,526.7 $11,503.1 Al 30 de setiembre de 2015, 31 de diciembre y 30 de setiembre de 2014 habían 786.6 millones, 812.6 millones y 822.9 millones de acciones en circulación respectivamente. 3T15 www.southerncoppercorp.com Página 8 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Southern Copper Corporation ESTADOS DE FLUJO DE EFECTIVO CONDENSADOS CONSOLIDADOS (No auditados) Tres meses terminados Nueve meses terminados 30 de setiembre 30 de setiembre 2015 2014 2015 2014 (en millones) ACTIVIDADES DE OPERACIÓN Utilidad neta Depreciación, amortización y agotamiento Impuesto a la renta diferido Cambio en activos y pasivos operativos Otros, neto Efectivo neto proveniente de actividades de operación ACTIVIDADES DE INVERSIÓN Inversiones en capital Adquisición de El Pilar Venta (compra) de inversiones de corto plazo, neto Otros, neto Efectivo neto usado en actividades de inversión ACTIVIDADES DE FINANCIAMIENTO Deuda incurrida (amortizada) Dividendos pagados Distribuciones a participación no controladora Recompra de acciones comunes de SCC Capitalización de costo de emisión de deuda Otros Efectivo neto proveniente de (usado en) actividades de financiamiento Efecto del tipo de cambio sobre el efectivo Aumento (disminución) en efectivo y equivalentes de efectivo 3T15 www.southerncoppercorp.com $99.4 131.6 1.5 25.9 3.4 261.8 $325.8 113.9 (76.2) 88.2 (17.1) 434.6 $679.1 373.8 (63.4) (155.8) (16.7) 817.0 $988.8 340.5 (133.1) (50.4) (29.4) 1,116.4 (316.2) (100.4) (308.8) 0.2 (725.2) (410.4) 81.9 (328.5) (845.9) (100.4) (543.6) 3.2 (1,486.7) (1,107.5) 0.3 4.9 (1,102.3) (200.0) (79.5) (0.1) (309.8) (2.0) - (99.7) (0.2) (323.4) - 1,779.8 (239.8) (0.5) (724.4) (11.7) 0.3 (283.0) (0.7) (388.9) 0.2 (591.4) (423.3) 803.7 (672.4) (13.1) 16.0 6.5 19.8 $(1,067.9) $(301.2) $140.5 $(638.5) Página 9 de 10 RESULTADOS TERCER TRIMESTRE Y NUEVE MESES 2015 SOUTHERN COPPER Perfil de la Compañía Southern Copper Corporation (SCC) es uno de los productores integrados de cobre más grandes del mundo y consideramos que actualmente tenemos las mayores reservas de cobre de la industria. SCC es una compañía listada en las Bolsas de Valores de Nueva York y Lima, que es 87.5% propiedad de Grupo México, una compañía mexicana listada en la Bolsa de Valores de México. El 12.5% restante de la propiedad es mantenido por la comunidad internacional de inversionistas. La Compañía opera unidades mineras e instalaciones metalúrgicas en México y Perú y realiza actividades de exploración en Argentina, Chile, Ecuador, México y Perú. Dirección Corporativa de SCC USA 1440 E Missouri Ave, Suite 160 Phoenix, AZ 85014, U. S. A. Teléfono: (602) 264-1375 Fax: (602) 264-1397 México Campos Elíseos N° 400 Colonia Lomas de Chapultepec Delegación Miguel Hidalgo C.P. 11000 - MÉXICO Teléfono: (5255) 1103-5000 Fax: (5255) 1103-5567 Perú Av. Caminos del Inca 171 Urb. Chacarilla del Estanque Santiago de Surco Lima 33 – PERÚ Teléfono: (511) 512-0440 Fax: (511) 512-0492 ### Esta nota de prensa contiene declaraciones a futuro (“forward-looking statements”) tal como el término se define en la Private Securities Litigation Reform Act de 1995. Además de los riesgos e incertidumbres señaladas en esta nota de prensa, existen ciertos factores que pudieran causar resultados que difieran materialmente de aquellos anticipados por alguna de las declaraciones efectuadas. Estos factores incluyen aquellos listados en el reporte trimestral más recientemente presentado por la Compañía en el Formulario 10-Q y el Reporte Anual en el Formulario 10-K. La Compañía se libera expresamente de la obligación de emitir públicamente cualquier actualización o revisión de declaraciones a futuro aquí contenidas que reflejen cualquier cambio en las expectativas de la Compañía en relación a cualquier cambio, condición o circunstancia en la que cualquier declaración esté basada. ACLARACIÓN La versión en inglés de este documento, constituye el reporte oficial preparado por nuestra Corporación y ha sido entregada a las autoridades de los Estados Unidos de Norteamérica (Securities y Exchange Commission - SEC) y del Perú (la Superintendencia del Mercado de Valores, SMV, y la Bolsa de Valores de Lima). Este documento es una traducción libre al español. En caso de diferencias entre ambos documentos, primará el entregado a las autoridades en idioma inglés. i EBITDA es una medida común incluida en los PCGA (“non-GAAP”), útil para nuestra gerencia como indicador de la habilidad de la Compañía para producir utilidades de sus operaciones. Ver la reconciliación del EBITDA a la utilidad neta en nuestra página web http://www.southerncoppercorp.com/ESP/relinv/Pages/PGEbitda.aspx . ii El costo de operación en efectivo es una medida no incluida en los PCGA (“non GAAP”), útil como herramienta gerencial que nos permite seguir nuestro desempeño y asignar mejor nuestros recursos. Ésta es útil también para los lectores de los estados financieros para propósitos de análisis y comparación. Vea una reconciliación del costo de operación en efectivo a costo de ventas GAAP en nuestra página web. http://www.southerncoppercorp.com/ESP/relinv/Pages/PGEbitda.aspx . 3T15 www.southerncoppercorp.com Página 10 de 10