Cheques Nominativos para abono en cuenta

Anuncio

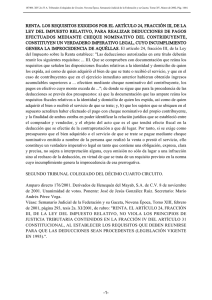

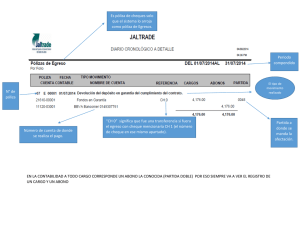

A NUESTROS CLIENTES Y AMIGOS En esta ocasión y a través del presente pretendemos reiterar la importancia de cumplir con los requisitos dispuestos en la ley para la correcta deducción y posterior acreditamiento de sus erogaciones. El ser humano tiende a acortar sus procesos de trabajo, pero hay algunas acotaciones que nos pueden costar mucho. Así pues queremos RECALCAR Y RESALTAR la importancia que tiene fiscalmente hablando que todos los cheques nominativos (cada vez más fuera de uso) contengan la expresión “Para abono en cuenta” 1-. En primer lugar la Ley del ISR es clara con respecto al uso del cheque nominativo, veamos el texto del numeral 31 Fracción III Penúltimo párrafo de la Ley en comento. Artículo 31. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos: Penúltimo párrafo de la Fracción III Cuando los pagos se efectúen mediante cheque nominativo, éste deberá ser de la cuenta del contribuyente y contener su clave del Registro Federal de Contribuyentes así como, en el anverso del mismo la expresión 'para abono en cuenta del beneficiario'. Como podemos observar la ley en forma imperativa me establece que si efectúo pagos con cheque nominativo deberá ser de la cuenta del contribuyente y contener su clave del Registro Federal de Contribuyentes así como, en el anverso del mismo la expresión “para abono en cuenta del beneficiario”. 2. Lo anterior a sido debatido abiertamente en tribunales y al efecto transcribimos el siguiente criterio de los juzgadores. Tipo de Documento: Tesis aislada Época: Décima época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: Libro XII, Septiembre de 2012 Página: 1963 RENTA. LOS GASTOS QUE EL CONTRIBUYENTE EFECTÚE, PAGADOS A TRAVÉS DE CHEQUE NOMINATIVO, SERÁN DEDUCIBLES DEL IMPUESTO RELATIVO, SIEMPRE Y CUANDO EN SU ANVERSO AQUÉL PRESENTE LA LEYENDA “PARA ABONO EN CUENTA DEL BENEFICIARIO”. El artículo 31 de la Ley del Impuesto sobre la Renta prevé los requisitos que deben cumplir las deducciones hechas por el causante para su autorización, entre los que se encuentran, el contenido en su fracción III, quinto párrafo, relativo a que cuando los pagos se efectúen mediante cheque nominativo, éste deberá ser de la cuenta del contribuyente y contener su clave del Registro Federal de Contribuyentes, así como en el anverso la expresión “para abono en cuenta del beneficiario”. Por tanto, los gastos que aquél efectúe, pagados a través de cheque nominativo, serán deducibles de la mencionada contribución, siempre y cuando en su anverso esté presente la mencionada leyenda, sin que el hecho de que ese documento aparezca “cruzado” o “barrado” con dos líneas diagonales en su anverso para no permitir su negociabilidad por parte de su tenedor, conforme al artículo 197 de la Ley General de Títulos y Operaciones de Crédito, que prevé ciertas condiciones para no hacer negociables los cheques expedidos por la contribuyente, sea razón suficiente para satisfacer la exigencia de la norma tributaria, ya que no se cuestiona la validez o no negociabilidad de un título ejecutivo de crédito conforme a la legislación mercantil, sino los requisitos que aquél debe contener para hacer deducible fiscalmente un gasto por parte del contribuyente emisor. Lo anterior es así, porque la finalidad que persigue la legislación fiscal para la deducción de gastos es que esas erogaciones correspondan indispensablemente a las actividades del particular y tener así un mayor control de éstas para el correcto cálculo de la base gravable del impuesto sobre la renta. SÉPTIMO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo directo 366/2012. Someco, S.C. de R.L. de C.V. 4 de julio de 2012. Unanimidad de votos. Ponente: F. Javier Mijangos Navarro. Secretario: Valentín Omar González Méndez. Derivado de lo anterior es que todo aquel CHEQUE NOMINATIVO cuyo importe sea mayor a $ 2,000.00 (Dos Mil pesos 00/100 M.N.) y a través del cual se pretenda efectuar el pago o contraprestación de bienes y servicios a excepción de los pagos realizados a consecuencia de obligaciones y prestaciones laborales contractuales y/o no contractuales, deben de contener la expresión “para abono en cuenta”, sin importar si el beneficiario es una persona física o moral. Ahora bien, para el caso especifico del pago de combustibles para vehículos aéreos, acuáticos y terrestres, si los mismos se pagan con cheque, este deberá de ser forzosamente nominativo y por ende incluir en el anverso del documento la leyenda “para abono en cuenta”, o en su caso deberán ser pagados mediante tarjeta de crédito, debito o monederos electrónicos que al efecto autorice la autoridad, aun cuando dichos consumos no excedan de $ 2,000.00 (Dos Mil Pesos 00/100 M.N.), recuerden que BAJO NINGÚN MOTIVO SERÁ DEDUCIBLE LA EROGACIÓN SI EL PAGO SE REALIZA EN EFECTIVO. Por último, les recomendamos ampliamente acompañar fotocopia del cheque requisitado, firmado y con la expresión “para abono en cuenta del beneficiario” en todas aquellas pólizas que amparen pagos de los mencionados anteriormente. En espera de sus comentarios nos reiteramos a sus órdenes. Saludos CP Catalina Velazquez Esteban Socia del Área de Consultoria México, D.F. a 22 de Agosto de 2013.