INDICADORES DE RENDIMIENTO Año I UTILIDAD BRUTA

Anuncio

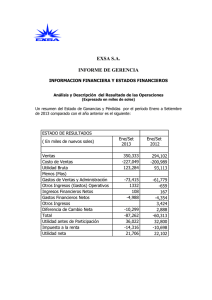

INDICADORES FINANCIEROS INDICADORES DE RENDIMIENTO Indicadores también llamados indicadores de rentabilidad o de lucratividad, miden la efectividad de la empresa a nivel administrativo para controlar los gastos y así convertir las ventas en utilidades. Así que nos especifica como se produce el retorno de los valores invertidos en la empresa. Año I MARGEN BRUTO MARGEN OPERACIONAL UTILIDAD BRUTA = VENTAS NETAS = UTILIDAD = OPERACIONAL VENTAS NETAS = $ $ 149.150.000,00 149.150.000,00 $ $ 11.861.349,11 149.150.000,00 $ $ 7.709.876,92 149.150.000,00 MARGEN NETO SOBRE VENTAS UTILIDAD NETA = VENTAS NETAS MARGEN NETO DE LOS ACTIVOS = UTILIDAD NETA ACTIVO TOTAL $ 7.709.876,92 $ 131.725.349,11 UTILIDAD NETA PATRIMONIO $ $ 7.709.876,92 96.000.000,00 MARGEN NETO DEL PATRIMONIO = = 100,00% Las ventas generaron el 100% de la utilidad bruta, así que cada peso vendido en el Año I generó 1 de utilidad bruta. Esto es debido a que no se generarón descuentos en las ventas. 7,95% Este resultado nos indica que la utilidad operacional corresponde a un 7,95% de las ventas en el Año I. Es decir que por cada peso vendido se ganaron 7,96 centavos. = 5,17% El indicador significa que la utilidad neta corresponde al 5,17% de las ventas netas. Esto equivale a decir que por cada peso vendido se generaron 5,17 centavos de utilidad neta en el Año I. Es importante reconocer que la empresa no reporta ingresos no operaciones. Así que la rentabilidad proviene enteramente del negocio. = 5,85% Los resultados indican que la Utilidad Neta, con respecto al Activo Total, corresponde al 5,85%. Es decir que por cada peso invertido en Activo Total se generán 5,85 centavos de utilidad Neta en el Año I. Esto demuestra la capacidad del activo de producir utilidades. = 8,03% Las utilidades Netas corresponden al 8,03% del patrimonio del Año I. Esto quiere decir que los propietarios obtuvieron rendimientos sobre su inversion del 8% en el año analizado. = = INDICADORES DE LIQUIDEZ Estos indicadores surgen de la necesidad que tienen las empresas de cancelar sus obligaciones de corto plazo. Así que se podría saber qué pasaria si se le exigiera a la empresa el pago inmediato de todas sus obligaciones en menos de una ño. Año I ACTIVO $ 56.070.349,11 = = = 2,35 RAZON CORREINTE PASIVO $ 23.864.000,00 Año II La empersa tiene una razón corriente de 2.09 en el Año I, 4, 08 en el Año II, y 3,84 en el Año II. Esto $ 121.738.287,05 = 4,08 quiere decir, en principio, por cada peso que la empresa debe a corto plazo cuenta con $2,35 (Año I), $ 29.830.000,00 $4,08 (Año II) y $3,84 (Año III) para respaldar la obligación. Año III $ 143.187.431,57 = 3,84 $ 37.287.500,00 INDICADORES DE ACTIVIDAD Estos indicadores tambien son llamados indicadores de rotación y tratan de medir la eficiencia con la cual una empresa utiliza sus activos, según la velocidad de recuperación de los valores aplicados en ellos. Año I ROTACION DE INVERSION Las ventas rotaron 1,55 veces en el Año I. Esto quiere decir que las ventas fueron mayores al capital VENTAS $ 149.150.000,00 = = = 1,55 invertido y que por casa peso invertido se vendieron 1,55 pesos. TOTAL INVERSION $ 96.000.000,00 ROTACION DE LOS ACTIVOS TOTALES VENTAS = ACTIVOS TOTALES $ 149.150.000,00 = = $ 1,13 131.725.349,11 Este indicador significa que los activos totales rotaron 1,13 veces en el año I. En otras palabras, por cada $1 invertido en activos se generaron en ventas 1,13 pesos en el año I. INDICADORES DE FACTIBILIDAD VAN - TIR - FACTIBILIDAD ECONÓMICA DE LA INVERSIÓN En una evaluación de un proyecto no hacemos otra cosa que pensar en términos de costo y valor. El valor de la inversión en un bien en este caso está en términos de su capacidad de generar riqueza y flujos positivos de caja, mientras que el costo de la inversión es todo el dinero del que se debe disponer para comprar el bien en cuestión. Para evaluar estos aspectos tenemos estos dos indicadores de factibilidad económica. El VAN (Valor Actual Neto) es un indicador financiero que mide los flujos de los ingresos y egresos futuros que tendrá un proyecto, para determinar, si luego de descontar la inversión inicial, nos quedaría alguna ganancia. Si el resultado es positivo, el proyecto es viable. Este indicador resulta de la diferencia entre todos los ingresos y todos los egresos actualizados al período actual. La TIR (Tasa Interna de Retorno) representa la tasa de interés más alta que un inversionista podría pagar sin perder dinero. Desde el punto de vista económico, es aquella que no agrega ni destruye valor, es decir, es la que provoca un VAN igual a cero. Al igual que ocurre con el VAN, cuanto más alto sea el TIR mayor rentabilidad vamos a obtener por el dinero invertido. INVERSION INICIAL $ 96.000.000,00 FLUJO DE INGRESOS VENTAS NETAS AÑO I $ 149.150.000,00 VENTAS NETAS AÑO II $ 186.437.500,00 VENTAS NETAS AÑO III TOTAL $ $ 233.046.875,00 568.634.375,00 N r IO F1 F2 F3 VAN TIR FLUJO DE EGRESOS GASTOS TOTALES ANO I $ 137.288.650,89 GASTOS TOTALES ANO II $ 142.780.196,93 GASTOS TOTALES ANO III $ 147.491.943,43 TOTAL = = = = = = = = -$ $ $ $ $ FLUJO DE EFECTIVO NETO AÑO I $ 11.861.349,11 AÑO II $ 43.657.303,07 AÑO II $ 85.554.931,57 3 10% 96.000.000,00 11.861.349,11 43.657.303,07 85.554.931,57 15.142.146,78 17% Para la empresa JUGA, la inversión inicial (IO) es igual a $96.000.000, el horizonte de inversión proyectado (N) es de 3 años y la tasa minima (r) utilizada es del 10%. La tasa mínima representa el sacrificio del inversor y compensa la desvalorización del dinero en el tiempo. Es decir que la tasa de mímina representa el costo de oportunidad del dinero por invertir en el proyecto. En este caso se utilizó una tasa del 10% que representa el valor mínimo que JUGA espera ganar. Regla: VAN > 0 → el proyecto es rentable. VAN = 0 → el proyecto es rentable también, porque ya está incorporado ganancia de la TD. VAN < 0 → el proyecto no es rentable. En los resultados hemos obtenido un VAN de $15.142.146,78 y una TIR de 17%. Análisis de resultados: La Inversión Inicial representa el costo de inversión y el VAN es el valor que se puede obtener de esta inversión. Es decir que la inversión se convierte en: $111.142.146,78 ($96.000.000 + 15.142.146,78). En este caso el VALOR supera al COSTO por lo que se puede decir que el proyecto generará valor económico. Ya que el VAN del proyecto de inversión analizado es positivo indica que: El proyecto generará riqueza por encima del valor mínimo exigido, es decir, la tasa mínima que espera de compensación por el riesgo asociado a la inversión. Entonces: Se recupera la inversión ($96millones), se obtiene el retorno que buscábamos al establecer la tasa (los $96millones más el 10%) y además se logra un remanente sobre el retorno requerido ($15millones). Regla: Si TIR > r → Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad). Si TIR < r → Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida. En nuestro caso la TIR (17%) es mayor que la r (10%) así que se acepta la inversión.