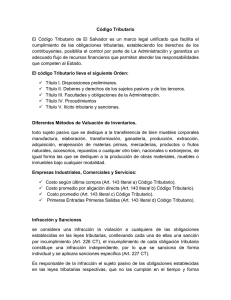

Elías Solís González - Tribunal Administrativo Tributario

Anuncio