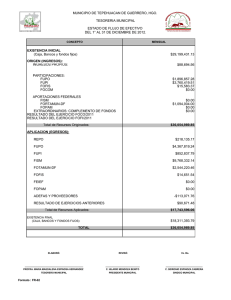

ramo general 33. fondo para la infraestructura social municipal (fism)

Anuncio

")