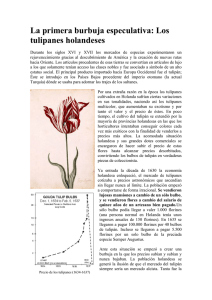

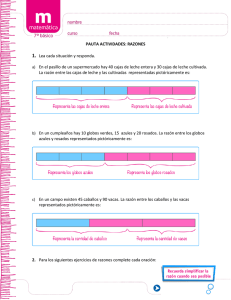

Capítulo IV: Estudio Empírico

Anuncio