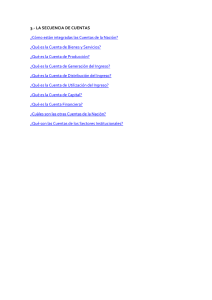

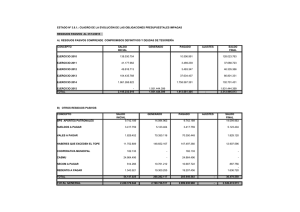

Las Cuentas Integradas de la Actividad Financiera y de Seguros y

Anuncio

Las Cuentas integradas de la Actividad Financiera y de Seguros y del Sector Sociedades Financieras, en el Marco de la Adopción del Sistema de Cuentas Nacionales 1993: Procedimiento de Cálculo cala internacional cuyo fin es realizar una descripción sistemática y detallada de una economía en su conjunto, sus componentes y sus relaciones con otras economías. Es el principal instrumento estadístico mediante el cual una nación registra los principales hechos económicos, como la producción, el consumo, el ahorro, las relaciones con el exterior, etc. Dicho sistema constituye el marco fundamental de análisis para toma de decisiones de políticas económicas y sociales de los gobiernos, así como las decisiones de inversión pública y privada. Introducción A través del SCN se pueden realizar dos grandes tipos de análisis económicos: el funcional, llamado también análisis por industrias o por actividad económica, que permite analizar el proceso de producción y el institucional, con el cual se realiza el análisis del comportamiento económico agrupado por los grandes sectores de la economía, entre ellos el Sector Sociedades Financieras; que permite analizar la formación de ahorro, préstamo o endeudamiento neto y otras transacciones de este sector. El Sistema de Cuentas Nacionales (SCN) constituye el marco central que proporciona las directrices sobre la contabilidad nacional de todos los países del mundo, es un marco contable comparable a es- En el Salvador en el marco de la adopción del SCN1993 y del cambio del año base 2005, se ha elaborado el Sistema de Cuentas Económicas Integradas del Sector Sociedades Financieras, en el cuál Yudis Yanette Bonilla de Brizuela1 Julio Roberto Torres2 1 2 se pueden observar los dos tipos de análisis mencionados anteriormente. En este trabajo se presentan ambos tipos de análisis, su marco conceptual, cobertura, clasificaciones, procedimiento de cálculo, y los resultados obtenidos para el año 2005 de las cuentas del Sector Sociedades Financieras y de las Actividades Financieras y de seguros de El Salvador. I. Marco Conceptual A. Principales clasificaciones: Actividades, Sectores, Productos y Transacciones 1. Actividades Financieras y de Seguros En las Actividades Financieras y de Seguros se incluyen tres grandes grupos de empresas que se dedican a la industria financiera; el primer gran grupo está conformado por aquellas instituciones que se dedican a la realización de intermediación financiera propiamente, es decir aquéllas instituciones que captan fondos de los sectores superavitarios y los canalizan hacia los sectores demandantes de esos recursos financieros; también se incluyen en este grupo aquellas empresas que no están constituidas Especialista del Departamento de Cuentas Macroeconómicas Analista del Departamento de Cuentas Macroeconómicas en sociedad pero que se dedican a la realización de intermediación. En este grupo se incluyen los bancos, cooperativas y otras instituciones que realizan intermediación financiera. Al segundo grupo pertenecen aquellas instituciones que realizan actividades de aseguramiento, las cuales tiene como objetivo prestar a las unidades institucionales expuestas al riesgo la protección contra dichos riesgos, es decir, “la protección financiera contra las consecuencias que se derivan de la aparición de unos sucesos determinados. Es también una forma de intermediación financiera, mediante 3 la cual se recaudan fondos de los titulares de las pólizas de seguro y se invierten en activos financieros o de otro tipo, que se mantienen como reservas técnicas para hacer frente a las indemnizaciones futuras derivadas de la aparición de ciertos sucesos que se especifican en las pólizas de seguro”3. En este grupo se incluyen además aquellas instituciones denominadas “Fondos de Pensiones” que se dedican a prestar, a ciertos grupos de asalariados, ingresos por jubilación y que son diferentes a las empresas de la seguridad social. El tercer grupo incluye aquellas empresas que se dedican a la rea- Naciones Unidas, Sistema de Cuentas Nacionales 1993, párrafo 6135. lización de actividades auxiliares a la intermediación financiera y auxiliares a las actividades de seguros y fondos de pensiones, entre ellos se pueden mencionar las instituciones reguladoras, las casas de cambio, corredores de seguros, etc. Las clasificaciones de actividades utilizadas en el Sistema de Cuentas Nacionales 1993 es la Clasificación Industrial Internacional Uniforme de todas las actividades económicas de El Salvador, CIIU Rev. 4, según la cual la Actividad Financiera se clasifica en la Sección K, divisiones 64, 65 y 66, según el siguiente detalle de Grupo, Clase y Descripción. A continuación se resumen las principales definiciones a nivel de división, extraídos de la CIIU 44, publicada en español en el año corriente. K Actividades financieras y de seguros. Esta sección comprende las actividades de servicios financieros, incluidas las actividades de seguros, reaseguros y fondos de pensiones y las actividades auxiliares de los servicios financieros. También se incluyen las actividades de tenencia de activos, como las actividades de las sociedades de cartera y las de los fondos y sociedades de inversión y entidades financieras similares. 64 Actividades de servicios financieros, excepto las de seguros y fondos de pensiones: Esta división comprende las actividades de obtención y redistribución de fondos para fines diferentes de los de los servicios de seguros, fondos de pensiones y planes de seguridad social de afiliación obligatoria. 65 Seguros, reaseguros y fondos de pensiones, excepto planes de seguridad social de afiliación obligatoria: Esta división comprende la concertación de contratos de anualidades y pólizas de seguros y la inversión de las primas correspondientes con el fin de crear una cartera de activos financieros para hacer frente a futuras reclamaciones. Abarca seguros directos y reaseguros. 4 5 6 66 Actividades auxiliares de las actividades de servicios financieros: Esta división comprende la prestación de servicios que, sin constituir en sí mismos servicios financieros, están estrechamente vinculados a las actividades de servicios financieros. Las actividades de la división se subdividen atendiendo principalmente al tipo de transacciones financieras para las que se prestan servicios auxiliares. 2. Sector Sociedades Financieras Las unidades de análisis que intervienen en la óptica institucional del sistema son las “Unidades Institucionales”. Una unidad institucional pude definirse como: “Una entidad económica que tiene capacidad, por derecho propio, de poseer activos, contraer pasivos y realizar actividades económicas y transacciones con otras entidades”5. El sector Sociedades Financieras “incluye todas las unidades institucionales residentes cuya actividad principal es la de realizar intermediación financiera, o la de facilitar su realización. Además, compren- de todas las ISFL dedicadas a la producción de mercado de naturaleza financiera (por ejemplo, los seguros), incluidas las ISFL financiadas con las cuotas de las empresas financieras cuya función es la de promover y servir los intereses de estas últimas”6. Se incluyen además, en este sector, las unidades institucionales auxiliares cuya función principal es facilitar la intermediación financiera, sin que necesariamente ellas mismas se dediquen a esta actividad; como es el caso, de las Superintendencias, Bolsas de Valores, Casas de Cambio, etc. Es importante tener en cuenta para considerarse en este sector, la función principal que realiza la empresa y el origen de los recursos, ya que en esta actividad se recogen, transforman y canalizan fondos de terceros a través del financiamiento; además, de asegurar y colectivizar los riesgos individuales. La clasificación institucional para el sector Sociedades Financieras y los correspondientes subsectores se presenta en la siguiente tabla: Naciones Unidas, Clasificación Industrial Internacional Uniforme de todas las actividades económicas (CIIU) Rev. 4 Naciones Unidas, Sistema de Cuentas Nacionales 1993, párrafo 4.2 Naciones Unidas, Sistema de Cuentas Nacionales 1993, párrafo 4.8 3. Productos Financieros Otra de las importantes clasificaciones consideradas por el sistema, es la Clasificación Central de Productos Ver.2 (CCP2)7 la cual consti- 4. Transacciones y otros Flujos Las cuentas nacionales abarcan todas las transacciones llevadas a cabo en un período de tiempo entre los agentes económicos que constituyen la economía nacional, así como sus stocks y las relaciones entre ésta y el resto del mundo. Una transacción es un flujo económico que consiste en una interacción entre unidades institucionales efectuada de común acuerdo, o en una acción que se realiza dentro de una misma unidad institucional. Las transacciones se dividen en: a) Transacciones en Bienes y Servicios (Productos) (P): son las que describen el origen y destino de los bienes y servicios. 7 tuye un instrumento para clasificar las estadísticas que requieren desagregación a nivel de productos, entre ellas la producción, los consumos intermedios y finales, etc. Con ella se clasifican todos los bienes y servicios que son objeto de transacciones nacionales o internacionales. Los productos financieros según la CCP2 se muestran en la siguiente tabla: b) Transacciones Distributivas (D): describen como se distribuye el valor agregado en el proceso de producción entre el factor trabajo, el capital y las administraciones públicas, y la redistribución de la renta y la riqueza. y las otras variaciones de los activos, que registran las variaciones de los activos y pasivos que no son el resultado de operaciones registradas en las cuentas de capital y financiera. c) Transacciones en Instrumentos Financieros (F): describen la adquisición neta de activos financieros o la contracción neta de pasivos para cada tipo de instrumento financiero. d) Otras partidas de Acumulación (K): incluye operaciones como el Consumo de capital fijo, las adquisiciones menos las disposiciones de activos no financieros no producidos 5. Nomenclaturas Las clasificaciones internacionales antes señaladas fueron adaptadas a la economía salvadoreña mediante la elaboración de las nomenclaturas propias para las actividades económicas y para los productos; los cuales se reflejan en las siguientes tablas según la Nomenclatura de Actividades de El Salvador (NAES) y la Nomenclatura de Productos de El Salvador (NPES). Naciones Unidas, The Central Product Classification (CPC) Ver.2 completed on 31 December 2008. a. NAES a. Las cuentas corrientes: Se centran en la generación, distribución, redistribución y utilización del ingreso, y permiten calcular el ahorro. Entre ellas se distinguen: (1) Cuenta de Producción: Muestra las operaciones relativas al proceso de producción propiamente dicho y se elaboran para sectores, ramas de actividad y para el total de la economía. El saldo contable es el Valor Agregado b. NPES 6. Las Cuentas Económicas Integradas: Las Cuentas Integradas dan una visión sintética de las cuentas de una economía, y están constituidas por una serie ordenada de cuentas que describen el ciclo económico desde producción, la generación del ingreso hasta su acumulación en forma de activos. En este sentido, las cuentas proporcionan la información necesaria para el estudio económico de un sector ó subsector institucional, de una rama de actividad ó de la economía en su conjunto. Cada cuenta muestra operaciones que se equilibran, bien por las definiciones adoptadas, o por un saldo significativo que se traslada a la siguiente cuenta. La sucesión de cuentas se aplica a los sectores y subsectores institucionales, a las ramas de actividad (parcialmente) y al total de la economía. La sucesión ordenada de cuentas se agrupan en tres grandes categorías, las cuales se muestran en la siguiente tabla. (2) Cuenta de Generación del Ingreso: Analiza en qué medida el valor agregado puede cubrir la remuneración de los asalariados y los otros impuestos menos las subvenciones sobre la producción; se elabora para sectores y subsectores institucionales, para ramas de actividad y para el total de la economía. El saldo contable es el Excedente de Explotación que corresponde a la renta que obtienen las unidades de la utilización de sus propios activos de producción, en el caso del sector hogares: Ingreso Mixto (salvo producción de alquiler de vivienda); ambos se pueden calcular brutos ó netos. (3) Cuenta de Asignación del Ingreso Primario: registra el ingreso primario, es decir el ingreso que reciben las unidades residentes en virtud de su participación directa en el proceso de producción y los ingresos por cobrar por el propietario de un activo por ponerlo a disposición de otra unidad institucional. Esta cuenta se elabora para sectores y subsectores institucionales y para el total de la economía. El saldo es el Saldo de Ingresos Primarios, que representa los ingresos primarios a cobrar por las unidades institucionales residentes. (4) Cuenta de Distribución Secundaria del Ingreso: muestra cómo se asigna el saldo de ingresos primarios de un sector (subsector) institucional por medio de la redistribución (Impuestos corrientes sobre el ingreso, la riqueza D.5, Contribuciones y prestaciones sociales D.61, D.62 y Otras Transferencias Corrientes, D.7). El saldo es el Ingreso disponible o el Ingreso Nacional Disponible, el cual refleja las operaciones corrientes y representa el ingreso disponible para el gasto en consumo y el ahorro. Se elabora para sectores y subsectores institucionales y para el total de la economía. (5) Cuenta de Redistribución del Ingreso en Especie: esta cuenta muestra una visión más amplia de los ingresos de los hogares al incluir las transferencias sociales en especie, es decir, los flujos correspondientes a la utilización de los bienes y servicios individuales que dichos hogares reciben de forma gratuita. Se elabo- ra para sectores y subsectores institucionales y para el total de la economía. El saldo es el Ingreso Disponible Ajustado (bruto ó neto) por las transferencias sociales en especie. (6) Cuenta de Utilización del Ingreso Disponible: muestra, para los sectores (subsectores) institucionales que tienen consumo final, cómo se distribuye el ingreso disponible (Ingreso disponible ajustado) entre el gasto en consumo final (consumo final efectivo) y el ahorro. Se elabora para sectores y subsectores institucionales y para el total de la economía. El saldo contable es el Ahorro (bruto ó neto) es el monto obtenido como resultado de las operaciones corrientes que sirve de conexión con el proceso de acumulación; si es positivo significa que el ingreso que no se ha gastado se utiliza para la adquisición de activos ó la reducción de pasivos; y si es negativo significa que se liquidan determinados activos ó se aumentan determinados pasivos. B. Las Cuentas de Acumulación: Son cuentas de flujo y registran la adquisición y disposición de activos y pasivos financieros y no financieros. Entre ellas se distinguen: (1) Cuenta de Capital: Permite determinar en qué medida las adquisiciones menos las disposiciones de activos no financieros han sido financiadas con cargo al ahorro y las transferencias de capital. El saldo contable es el Préstamo neto (+) / Endeudamiento neto (-). (2) Cuenta Financiera: en esta cuenta se registran las adquisiciones y disposiciones de activos y pasivos financieros, debidas a transacciones. (3) Cuenta de Otras Variaciones del Volumen de Activos: ésta cuenta consta de dos subcuentas. La primera, la cuenta de otras variaciones del volumen de activos, registra las variaciones de las cantidades de activos y pasivos en poder de unidades o sectores institucionales, como consecuencia de otros factores distintos de las transacciones: por ejemplo, la destrucción de activos fijos por desastres naturales. La segunda, la cuenta de revalorización, registra las variaciones de los valores de los activos y los pasivos como resultado de las variaciones de sus precios. C. Los Balances: Los Balances describen los activos, los pasivos y el patrimonio neto de las unidades, al principio y al final del período contable; y las variaciones que tienen lugar durante dicho período. Se efectúan balances de apertura, variaciones del balance y balance de cierre. II. Las Cuentas Económicas Integradas de las Actividades Financieras y de Seguros y del Sector Sociedades Financieras para el año base 2005 A. Resumen de Clasificaciones y Nomenclaturas Financieras En la siguiente tabla se resume la correspondencia entre las CIIU, NAES, NPES y Sectores Institucionales Financieros. B. Fuentes de Información y Cobertura para 447. Cabe mencionar que la cobertura en el año base 2005, es mayor a la existente en el sistema SCN68 en el cual se analizaban aproximadamente 100 instituciones. La siguiente tabla muestra la cobertura de las unidades de análisis por Actividad Económica, es decir la empresa o establecimiento y por Sector Institucional con sus respectivos números de unidades de análisis. La diferencia entre el número de instituciones por Actividad Económica y Sector institcional la constituyen los Fondos o Cajas de Pensiones para los cuales se realiza parcialmente la secuencia de cuentas integradas; pues para dichas instituciones se realizan únicamente las cuentas de acumulación y los balances debido a que son unidades que no generan ingresos ni gastos ya que son administrados por las Administradoras de Fondos de Pensiones. Para calcular las cuentas económicas del sector de las sociedades financieras se tienen como fuente de información básica los estados financieros; es decir, el Balance General y el Estado de Pérdidas y Ganancias o Estados de Resultados de cada una de las instituciones. Complementariamente se utilizan las notas a los estados financieros, memorias de labores, boletines y anuarios estadísticos y una serie de indicadores relacionados con la actividad de intermediación financiera. Las cuentas económicas por actividad se realizan para 444 instituciones, y por sector institucional, C. Forma de Trabajo y Tratamiento de la Información Para la elaboración de las cuentas por actividad económica o por sector institucional se trabaja en una “hoja de trabajo” al mismo tiempo, es decir, en una sola hoja se tiene la información por actividad y por sector institucional; en total se realizan alrededor de 70 hojas de trabajo, pues hay unidades institucionales como las cooperativas, cajas de crédito, ONG´S, casas de cambio, etc., que se agrupan y se elabora una única hoja para el grupo. En general la elaboración de las cuentas económicas integradas requiere de diferentes procesos que implican tratamiento de la información contable, codificación de transacciones, procesos de verificación de las cuentas e integración de las cuentas económicas por subsectores o subactividades, sectores o actividades, finalizando con la consolidación de cuentas por sector financiero total o por actividades. Dichos procesos se resumen de la siguiente manera: 1. Tratamiento de la información contable. Un primer paso consiste en la verificación de la información básica, la cual una vez recibida, es cargada en archivos de Excel y se verifica que las identidades contables básicas se cumplan (por ejemplo: Activo=Pasivo+Patrimonio; Utilidad de Ingreso – Gastos igual Utilidad del Ejercicio del Patrimonio). Este proceso es realizado para cada uni- dad institucional, si existen discrepancias en estas grandes identidades, se procede a la verificación de cada una de las cuentas que componen los grandes rubros de los estados financieros, es decir, que las grandes cuentas totalicen la suma de sus componentes. Además se establece un proceso de uniformización de la información para el año que se esté trabajando y el anterior (en el caso, 2004 y 2005) para poder establecer los flujos. Otro proceso de consistencia se realiza para la información contable de las instituciones para las que los organismos reguladores publican, tal es el caso de los bancos, seguros, y otras instituciones, de tal forma de verificar que la información que se trabaja en cuentas nacionales sea igual a la publicada oficialmente. 2. Codificación de Transacciones: un segundo proceso muy importante consiste en la codificación de cada una de las cuentas financieras a su correspondiente cuenta nacional. A cada transacción financiera le corresponde una o más codificación de cuenta nacional, así por ejemplo: Cuenta financiera: Gasto de transporte Cuenta Nacional: P2 (Consumo Intermedio), 4502 (código de producto) 3. Verificación de las cuentas: después de realizar las co- rrespondientes codificaciones, por medio de fórmulas se vinculan los datos básicos con la hoja de secuencia de cuentas, y con una hoja de verificaciones en la que se analiza que cada dato básico codificado haya alimentado su cuenta nacional correspondiente. En esta etapa existe una doble verificación, así por ejemplo, el Ahorro Neto, que reflejan las cuentas institucionales, debe ser igual al encontrado con otro proceso de verificación contable. 4. Hoja de Actividad Económica: Los datos básicos codificados alimentan también, por medio de fórmulas, la hoja de actividad económica, en la que se refleja por productos las variables: Producción, Consumo Intermedio, y Componentes del Valor Agregado, las dos primeras desagregadas por productos. También contiene procesos de consistencia entre dichas variables reflejadas en la secuencia de cuentas. La hoja de actividad económica es de suma importancia pues es la que alimenta las grandes Hojas de Actividad Económica que alimentan el Cuadro de Oferta y Utilización (COU), y las Hojas de Equilibrios. 5. Integración por sectores o por actividades: Cada hoja de trabajo se consolida, por medio de macros, en hojas globales por Actividad Económica se resumen en tres llamadas HTAE64, HTAE65 y HTAE66 y por Sectores Institucionales en una llamada SF05. 6. Usos Finales de las Hojas de Trabajo: Las Hojas de Trabajo por Actividad Económica (HTAE64, HTAE65 y HTAE66) alimentan al Cuadro de Oferta y Utilización y la Hoja de Trabajo por Sectores (SF05) alimenta el Cuadro Económico Integrado (CEI) y los cuadros de Matrices de Transacciones Financieras o No Financieras. Ambos cuadros constituyen dos de los grandes productos 2. Cuenta de Generación del Ingreso (Cuadro No. 2) Esta cuenta indica de qué manera el sector de las sociedades financieras ha generado ingresos con su participación directa en el proceso productivo. Los 716.1 millones de dólares generados en los recursos provienen del valor agregado bruto que es el que consolidan las operaciones del sistema de cuentas. D. Las cuentas integradas del Sector Sociedades Financieras o Actividad Financiera. Resultados preliminares 1. Cuenta de Producción (Cuadro No. 1) Es la primera de la secuencia de cuentas del sector financiero y de los sectores institucionales, registra la actividad de producir bienes y servicios, su saldo contable es el valor agregado bruto, que se de- saldo final de la cuenta de producción. Por el lado de los empleos el valor corresponde a los sueldos y salarios en dinero y en especie incluidas las contribuciones sociales de los empleadores, los impuestos a la producción menos los subsidios, esto genera un excedente de explotación bruto (B.2b) por un valor de 416.3 millones de dólares. fine como el valor de la producción menos el valor del consumo intermedio. La cuenta de producción muestra que la producción bruta (P.1), del sector sociedades financieras alcanzó la cantidad de 1,100.2 millones de dólares, siendo su principal componente la producción de mercado. El consumo intermedio (P.2) por su parte, registro la cantidad de 384.1 millones de dólares, con un resultado en el valor agregado bruto (B.1b) de 716.1millones de dólares. El excedente de explotación representa la ganancia del sector institucional sociedades financieras, derivadas de sus actividades productivas. Se obtiene restando del valor agregado, las remuneraciones pagadas a los asalariados y los otros impuestos netos a la producción, pagados al gobierno. (SIFMI) “se miden como el total de las rentas de la propiedad por cobrar por los intermediarios financieros, menos el total de los intereses que tienen que pagar, excluido el valor de cualquier renta de la propiedad por cobrar proveniente de la inversión de sus fondos propios, dado que estas rentas no proceden de la intermediación financiera”.8 3. Cuenta de Asignación del Ingreso Primario (Cuadro No. 3) Registra las transacciones relativas a la renta de la propiedad, básicamente intereses y dividendos cobrados y pagados y el ajuste por SIFMI que se realiza únicamente 8 9 para el sector financiero, el cuál ascendió a 562.2 millones. El saldo contable es el Saldo de ingresos primarios (B.5b) y ascendió a 414.7 millones en términos brutos. Los Servicios de Intermediación Financiera Medidos Indirectamente El ajuste se realiza en la cuenta de asignación del ingreso primario, “debido a que los asientos de los intereses muestran los intereses efectivos por pagar y por cobrar. De esta manera, los valores de los SIFMI previamente identificados como consumo intermedio, gasto de consumo final o exportaciones se mantienen incluidos en las anotaciones de los intereses. Además, en esta cuenta figura una partida que consolida el asiento relativo al valor agregado negativo (y por tanto excedente de explotación) del sector ficticio con el correspondiente a las sociedades financieras, por lo cual el monto en que los intereses por cobrar exceden a los intereses por pagar se anota en el saldo de ingreso primario de ese sector solamente una vez. Para todos los sectores, las variaciones de las partidas de los saldos de ingresos primarios llevan al ingreso disponible y al ahorro y aseguran que los valores obtenidos para el ahorro son los mismos para cada sector, se asignen o no los SIFMI por sectores.”9 Naciones Unidas, Sistema de Cuentas Nacionales 1993, párrafo 6.125 Naciones Unidas, Sistema de Cuentas Nacionales 1993, párrafo 14 del Anexo III. 4. Cuenta de Distribución Secundaria del Ingreso (Cuadro No. 4) Esta cuenta describe las transferencias corrientes en dinero pagadas y cobradas y permite conocer cómo se conforma el ingreso disponible que es el monto máximo que un sector puede utilizar para consumir y ahorrar. Se parte del saldo de ingresos primarios que es el saldo final de la cuenta anterior, con un monto de 414.7 millones de dóla- res, se restan los impuestos más las contribuciones y prestaciones sociales en dinero más las transferencias corrientes netas, para llegar al ingreso disponible bruto (B.6b), el cuál fue de 327 millones. 5. Cuenta de Redistribución del Ingreso en Especie (Cuadro No.5) Esta cuenta es pertinente solo para tres sectores institucionales: Gobierno, Instituciones sin fines de lucro que sirven a los hogares y hogares; por lo tanto, en el sector financiero sus empleos y sus recursos son cero. 6. Cuenta Utilización del Ingreso Disponible (Cuadro No.6) Esta cuenta indica cómo se asigna el Ingreso disponible entre el consumo final y el ahorro, a partir del cual los tres sectores institucionales consumidores por definición, Hogares, sin fines de lucro y Gobierno, proceden a efectuar sus respectivos gastos de consumo final, obteniéndose el ahorro de los sectores antes mencionados. Las empresas financieras no realizan gastos de consumo final. 7. Cuenta de capital (Cuadro No. 7) Registra las transacciones asociadas a las adquisiciones de activos no financieros y el financiamiento de éstas mediante el ahorro y las transferencias de capital. En este caso el sector financiero obtuvo un préstamo neto por un valor de 274.7 millones de dólares, resultado de las variaciones positivas del valor neto debidas al ahorro y a las transferencias de capital. E. Tratamientos Especiales 1. SIFMI: la distribución de los Servicios de Intermediación Financiera Medidos Indirectamente entre las actividades y sectores es un tema que se desarrollará en el futuro próximo, pues el SCN2008 ya no permitirá que éstos se asignen a una industria ficticia como se realiza en el sistema SCN68. 2. Fondos de Pensiones: Se encuentra en proceso de revisión de las cuentas de estas actividades, debido a su tratamiento especial según el SCN1993 y SCN2008. 3. Cooperativas y ONG´s: son las únicas instituciones para las que se obtuvo información de estados financieros de una muestra representativa, con la cual se elaboró la cuenta de producción de cada grupo, y se estimaron las variables principales para el resto. Resumen Ejecutivo 1. Competitividad de El Salvador según el Foro Económico Mundial (FEM) Cada país tiene un nivel de competitividad, el cual le brinda una ventaja competitiva con respecto a sus rivales comerciales y al mismo tiempo proporciona un mejor nivel de vida para sus habitantes. El documento presenta una revisión sobre los aspectos más importantes del Informe de Competitividad Global, realizado por el Foro Económico Mundial, relacionados con la metodología de cálculo del Índice de Competitividad Global que evalúa a 133 países, la situación particular de El Salvador y algunos aspectos destacados de la región centroamericana. 2. Las Cuentas Integradas de la Actividad Financiera y de Seguros y del Sector Sociedades Financieras, en el marco de la adopción del Sistema de Cuentas Nacionales 1993: Procedimiento de cálculo El Sistema de Cuentas Nacionales constituye el marco central que proporciona las directrices sobre la contabilidad nacional de todos los países del mundo, es un marco contable comparable a escala internacional cuyo fin es realizar una descripción sistemática y detallada de una economía en su conjunto, sus componentes y sus relaciones con otras economías. En El Salvador, en el marco de la adopción del Sistema de Cuentas Nacionales 1993 y del cambio del año base 2005, se ha elaborado el Sistema de Cuentas Económicas Integradas del Sector Sociedades Financieras, el artículo presenta su procedimiento de cálculo. 2 Boletín Económico Comité de Redacción Dr. Oscar Ovidio Cabrera Lic. Luis Adalberto Aquino Lic. Dora María de Pérez Calles Coordinador Lic. Juan José Martínez Nota Explicativa Los conceptos vertidos en los artículos que aparecen en este Boletín son de exclusiva responsabilidad de las personas que los suscriben, y no reflejan necesariamente el punto de vista de esta institución. El contenido de este Boletín puede citarse o reproducirse sin autorización, siempre y cuando se identifique la fuente. F. Conclusiones. Las Cuentas Económicas Integradas constituyen uno de los principales instrumentos estadísticos para registrar los grandes agregados macroeconómicos como son la producción, el consumo, el ahorro, etc.; su integración permite realizar análisis intersectoriales al interior de la economía y con el sector externo. Las Cuentas Económicas Integradas del Sector Sociedades Financieras, incluidas en este las cuentas por actividad económica, permiten realizar los dos grandes tipos de análisis económicos, el análisis por actividad económica y por sector institucional. Según estimaciones preliminares el Valor Agregado de la Actividad Fi- nanciera genera aproximadamente el 5.3% del PIB. BiBliogRaFía Naciones Unidas, Sistema Cuentas Nacionales 1993 de Naciones Unidas, Sistema Cuentas Nacionales 2008 de Naciones Unidas, Clasificación Industrial Internacional Uniforme de Todas las Actividades Económicas (CIIU) Rev.4 Naciones Unidas, Clasificación Central de Productos (CCP) Ver.2; Notas Explicativas. Metodología de Cálculo de la Actividad Bancos, Seguros y Otras Instituciones Financieras (Diciembre 2005), Departamento de Cuentas Macroeconómicas, Banco Central de Reserva de El Salvador. Magda Ascues (2006-2009), Consultora Principal del Proyecto de Adopción del SCN93 en El Salvador, varios Informes de Consultorías. Ascues, M., (2007). Conferencia: “Aplicación del Nuevo Sistema de Cuentas Nacionales (SCN) en El Salvador”. Boletín Económico No. 179, pp. 14-16, Banco Central de Reserva de El Salvador. Dirección General de Estadísticas y Censos (DIGESTYC), Clasificadores de Actividades y Productos de El Salvador, versiones preliminares. Distribución gratuita Cualquier comunicación relacionada con este Boletín o cambio de dirección, dirigirla a Boletín Económico Departamento de Comunicaciones, Banco Central de Reserva de El Salvador, Alameda Juan Pablo II, entre 15a. y 17a. Avenida Norte, San Salvador, El Salvador, C.A. Teléfono 2281-8000 Correo-e: info@bcr.gob.sv Consulte nuestra página en internet: http://www.bcr.gob.sv 31