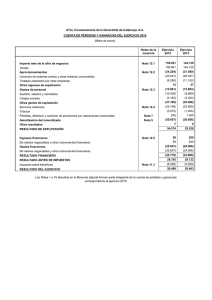

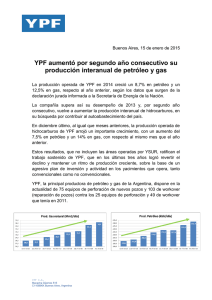

ypf sociedad anónima

Anuncio