7602

Anuncio

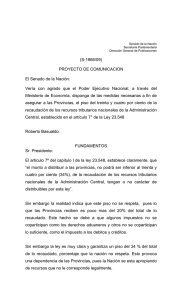

COPARTICIPACION FEDERAL DE IMPUESTOS. • SENADO DE LA NACIÓN • • • • • • Senadora Marina Riofrio. Ing. Mirta Villada Dr. Carlos Esquivel. Dr. Gustavo Conte Grand Dra. Elena Schiavone. CPN Alejandro Caridad. Abordajes desde el H. Senado de la Nación. • Marco Constitucional. • Antecedentes y Coyuntura. • Labor de la Comisión. • Regimen Vigente. • Perspectivas. 1 1.- Marco juridico SENADO DE LA NACIÓN El Estado – en sus tres niveles, Nacional, Provincial, Municipal- requiere de los tributos de sus ciudadanos para la obtencion de fondos que le permitan llevar adelante los objetivos de las politicas orientadas al bien comun. Como se recaudan y como se distribuyen, es la esencia de la Coparticipacion. • uno de los 5 sistemas de coordinacion del ejercicio del poder de imposicion en Estados Federales. •+ importante mecanismo de asignación de recursos publicos para la ejecucion de las politicas de Estado, junto con el PRESUPUESTO. •Mecanismo de redistribucion vertical y horizontal de la renta tributaria federal entre Gobierno Federal y Provincias. •Sistema para acordar la ARMONIZACION TRIBUTARIA y la ADMINISTRACION TRIBUTARIA entre el Estado Federal, Provincias y Ciudad de Buenos Aires. •SISTEMA UNIVERSAL QUE UNIFICA LA PROGRAMACION Y RECAUDACION DE CIERTOS IMPUESTOS PARA SU REDISTRIBUCION POSTERIOR. – PROCEDIMIENTO DE REPARTO – PROCEDIMIENTO DE TRANSFERENCIAS. 2 Elementos de la Coparticipaci ón Coparticipación • Masa coparticipable: conformacion. • Metodos a emplear para la distribucion. • Distribución Primaria: definicion montos que requiere Nacion para necesidades comunes. • Distribución Secundaria: criterios de distribucion. Solidaridad. Equidad. • Formas y mecanismos de aplicación y control. Solucion de conflictos. ACUERDO DE COORDINACION DE COMPETENCIAS ENTRE NACION Y PROVINCIAS! 1.- Marco juridico SENADO DE LA NACIÓN REFORMA CONSTITUCIONAL 1994: Artículo 75.- Corresponde al Congreso: 2. Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en este inciso, con excepción de la parte o el total de las que tengan asignación específica, son coparticipables. Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en la remisión de los fondos. La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio 4 nacional. SENADO DE LA NACIÓN La ley convenio tendrá como Cámara de origen el Senado y deberá ser sancionada con la mayoría absoluta de la totalidad de los miembros de cada Cámara, no podrá ser modificada unilateralmente ni reglamentada y será aprobada por las provincias. No habrá transferencia de competencias, servicios o funciones sin la respectiva reasignación de recursos, aprobada por ley del Congreso cuando correspondiere y por la provincia interesada o la ciudad de Buenos Aires en su caso. Un organismo fiscal federal tendrá a su cargo el control y fiscalización de la ejecución de lo establecido en este inciso, según lo determina la ley, la que deberá asegurar la representación de todas las provincias y la ciudad de Buenos Aires en su composición. 5 Art. 75 – Inciso 33°° SENADO DE LA NACIÓN Establecer y modificar asignaciones específicas de recursos coparticipables, por tiempo determinado, por ley especial aprobada por la mayoría absoluta de la totalidad de los miembros de cada Cámara. Cl áusula Transitoria Sexta Cláusula SENADO DE LA NACIÓN Un régimen de coparticipación conforme a lo dispuesto en el inciso 2 del artículo 75 y la reglamentación del organismo fiscal federal, serán establecidos antes de la finalización del año 1996; la distribución de competencias, servicios y funciones vigentes a la sanción de esta reforma, no podrá modificarse sin la aprobación de la provincia interesada; tampoco podrá modificarse en desmedro de las provincias la distribución de recursos vigente a la sanción de esta reforma y en ambos casos hasta el dictado del mencionado régimen de coparticipación... SENADO DE LA NACIÓN • CAMBIO S Se mantiene: a) La configuración del Tesoro Nacional en los términos dispuestos por los artículos 4° y 75 in. 1° de la Constitución Nacional. b) La distinción entre contribuciones directas e indirectas. c) La competencia exclusiva del Gobierno Federal para imponer contribuciones indirectas externas (derechos aduaneros), bajo el requisito de la uniformidad. d) La competencia excepcional del Gobierno Federal para imponer contribuciones directas con los mismos requisitos del texto anterior. • • • Se introduce: a) Expresamente la competencia concurrente del Gobierno Federal para imponer contribuciones indirectas internas – (antes implícito) b) El sistema de coparticipación, como mecanismo de coordinación financiera en materia de contribuciones indirectas internas, y directas establecidas transitoriamente por el Gobierno Federal. c) La competencia del Gobierno Federal, para asignar específicamente, en forma total o parcial, los recursos coparticipables, por tiempo determinado. d) Los criterios de distribución de los recursos coparticipables: • De correspondencia entre las competencias, servicios y funciones y los recursos. • De equidad, solidaridad y prioridad para el logro de un grado equivalente de desarrollo en todo el territorio nacional. 8 SENADO DE LA NACIÓN Aspectos sustantivos y Procedimentales. • sujetos beneficiarios y obligados el Gobierno Federal, por una parte; las provincias y la Ciudad de Buenos Aires, por la otra. • recursos a distribuir: a) Las contribuciones indirectas internas (Ley Formal) b) Las contribuciones directas (Ley formal: tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación y con destino de ley para sostener la defensa, la seguridad o el bienestar general del Estado Federal. Ello no obstaría, según algunos autores, a que por decisión del Gobierno Federal y las Provincias se incluyan además, y por ejemplo, las contribuciones indirectas externas • Distribucion Primaria y Secundaria. • Criterios Objetivos de reparto: relación entre competencias, servicios y funciones y los recursos a recibir; (cl.6°) • Parametros devolutivos y redistributivos: Federalismo fiscal cooperativo y solidario con garantia de equidad. • Ley Convenio. • Organismo de control y fiscalización. 9 SENADO DE LA NACIÓN PRINCIPIOS Y CRITERIOS DE DISTRIBUCION: • • • RELACION DIRECTA CON COMPENTENCIAS, SERVICIOS Y FUNCIONES. CRITERIOS OBJETIVOS DE REPARTO. CARACTERISTICAS QUE SE APLICAN A AMBAS: - EQUIDAD. - SOLIDARIDAD. - PRIORIDAD DE UN GRADO EQUIVALENTE DE DESARROLLO, CALIDAD DE VIDA E IGUALDAD DE OPORTUNIDADES EN TODO EL TERRITORIO. AUTOMATICIDAD EN LA REMISION DE LOS FONDOS. JUSTICIA INTERREGIONAL. SERVICIOS DE CADA NIVEL DE GOBIERNO SOLIDARIDAD FEDERAL 10 Ganancias Cuenta Corriente Bancaria IVA Detracción: $M 580/año 100% 89 % 10% $M 120/año 11 % 66% 4% 2% 85% Provincias sin Provincias Buenos Airessin Buenos Aires Detracción: $M 45,8/mes Excedente FondoExcedente Conurbano Fondo Conurbano 41,64% Coparticipació ón Coparticipaci Coparticipación Neta Neta Internos Seguros Adicional Cigarrillos Naci ón Nación 30% 100% Previsión Social Previsión Social Provincial y Municipal Provincial y Municipal Provincias Provincias 1,4 % Automotores Gasoleros 6,27 % 100% Previsión Social Nacional Previsión Social Nacional Combustibles 57,36% de 93,73% 41,64% de 93,73% 100% Contribuciones Patronales 1% de 93,73% CABA 100% Gasoil, Diesel-oil, Kerosene y GNC 100% 30,23% Tasa Estadí Estadística Fdo. Compens. Fdo. Compens. Deseq. Fiscales Deseq. Fiscales A.T.N. A.T.N. 1% 70% 100% INCUC AI 15% 57,36% Comercio Exterior Detracción: $250.000/mes 100% Monotributo Hasta $M 650/añ 650/año Prov. Buenos Aires Prov. Buenos Aires Fondo Conurbano Fondo Conurbano 100% Coparticipació ón Coparticipaci Coparticipación Bruta Bruta 64 % $M 440/año 20% 100% Bienes Personales Intereses Pagados 30 % 70 % $M 20/año Ganancia Mínima Presunta Altas Rentas Internos y otros Ministeri 38,47% o Exterior 31,30% INTA Aní Aníbal Oscar Bertea 29% de 79% FONAVI FONAVI Vialidad Vialidad Infraestructura Infraestructura Eléctrica Eléctrica FEDEI FEDEI 21% Fondo Subsidiario Fondo Subsidiario de Compensación de Compensación 79% 42% de 79% 60% 30% 29% 10% 40 % 60% Naftas, Naftas, Solventes, Solventes, Aguarrás Aguarrás y y otros otros Energí Energía Elééctrica El Acuerdos Previos Cláusula Romero: Cláusula “...sobre “...sobre la base de acuerdos entre la Naci ón y las provincias... ” Nación provincias...” Cámara de origen: Senado Cámara Ciudad Aut ó noma de Buenos Aires Ciudad Autónoma Proyecto de Resoluci ó n Senador Ortega Proyecto Resolución “Sistema “Sistema de Coordinaci ón Financiera y Fiscal: Bases para un nuevo Coordinación acuerdo federal ” - 24/ 11/ 99 - DR 955/ 99 federal” Iniciativas del Poder Ejecutivo Nacional Iniciativas Adhesi ón Adhesión Legislaturas provinciales Legislaturas Sin reservas ni condicionamientos Sin Ley-convenio: imposible reglamentaci ón Ley-convenio: reglamentación Agote y otros, 1913 Agote Ley 12.139 – Impuestos Internos Ley Posibilidad de denuncia del convenio Posibilidad No adhesi ó n de alguna jurisdicci ón No adhesión jurisdicción potestad potestad tributaria irrenunciable en en la pr áctica, denuncia de todo el rrégimen égimen práctica, Ciudad Aut ónoma de Buenos Aires Autónoma Acuerdos previos de la C.N. Acuerdos Participació n en la distribuci ón Participación distribución Participació n en el organismo fiscal federal Participación Competencias, servicios y funciones Competencias, Compensació n de deudas con la Naci ón Compensación Nación Comisió n Federal de Impuestos Comisión Fondo de A.T.N. a las Provincias Fondo