boletin periodico de energia y sociedad numero 107

Anuncio

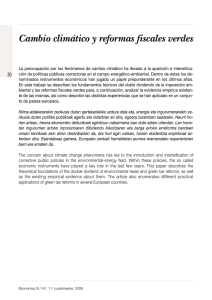

#107 29 de enero 2014 Impuestos energético-ambientales en España Impuestos energéticoambientales como % del PIB en la UE-27 (2011) Fuente: Comisión Europea y Economics for Energy Impuestos sobre la energía (% del PIB UE-27) Economics for Energy Impuestos sobre carburantes Otros impuestos Economics for Energy, centro de investigación español especializado en el análisis económico de las cuestiones energéticas, ha publicado su cuarto informe anual, donde analiza en profundidad la imposición energético-ambiental en nuestro país, con el objetivo de emitir recomendaciones que puedan ser útiles para los decisores políticos y empresariales así como contribuir al debate social. Este texto ve la luz en un momento en que el Gobierno prepara una reforma fiscal alentado por organismos como la Comisión Europea o el Fondo Monetario Internacional, quienes han señalado la importancia de la imposición energéticoambiental para potenciar las reformas pendientes en España. El informe analiza en una primera parte (i) los fundamentos tributarios, señalando las razones que justifican su introducción: motivos fiscales, corrección de externalidades ambientales y captación de rentas, (ii) las pautas de diseño e implantación práctica de los tributos a partir de una serie de criterios típicos en la evaluación de políticas públicas: elementos impositivos, criterios de evaluación y pautas óptimas de diseño, (iii) la evidencia empírica de aplicaciones reales, cuantificando el impacto en la demanda, en los precios energéticos y a nivel macroeconómico, identificando factores para asegurar una introducción coherente y que no erosione la competitividad empresarial y (iv) las tendencias fiscales y propuestas innovadoras. La segunda parte del estudio se centra en el caso español, que califica de anómalo comparado con los países vecinos, tanto por su baja actividad como por su marcada articulación federal a través de las comunidades autónomas. Desde el punto de vista de la fiscalidad en el sector eléctrico, el informe destaca dos ideas fundamentales: (i) la existencia de muchos conceptos de coste no relacionados con el suministro, lo que tiene un impacto considerable sobre el precio final de la electricidad y (ii) la problemática derivada de la proliferación de figuras fiscales de carácter ambiental en las CCAA (descoordinación, impuestos no relacionados con el daño ambiental). Economics for Energy propone cuatro alternativas para acometer una reforma fiscal: un aumento de la fiscalidad energética en línea con la propuesta de Directiva europea que se encuentra en proceso de negociación; la introducción de un nuevo impuesto sobre las emisiones de SOx y NOx; la aplicación de un impuesto sobre el CO2 aplicado sobre los sectores difusos; y la financiación del coste de apoyo a las renovables mediante impuestos de diferente alcance sectorial. Este análisis le permite apuntar a un conjunto de recomendaciones para abordar la reforma de una manera eficiente. Impuestos energético-ambientales en España. Informe 2013 http://eforenergy.org/docpublicaciones/informes/Informe_Completo_EfE_2013.pdf #107 27 de enero 2014 Una reforma fiscal en España permitiría obtener recaudaciones de hasta 5.500 millones de euros anuales Los impuestos sobre la energía generan importantes ingresos públicos, especialmente en los países desarrollados. A modo de ejemplo, en 2011 representaron el 1,8% del PIB en la UE. Estos tributos tienen un impacto macroeconómico limitado sobre el PIB, el bienestar, el empleo o el IPC, pero muestran impactos negativos sobre la distribución de la renta. Por otro lado, el efecto sobre el precio de los impuestos energético-ambientales es significativo (más del 20% de incremento), aunque esto no da lugar a reducciones similares en la demanda de energía, por la baja elasticidad precio de la demanda. Asimismo, cuando los impuestos gravan sólo determinados productos energéticos, la sustituibilidad que se produce hacia los productos no gravados resulta en un incremento en la demanda de otros productos energéticos. El informe recorre exhaustivamente la fiscalidad vigente en España aplicables tanto a nivel nacional como en cada una de las comunidades autónomas, concluyendo que a nivel español, existe una elevada heterogeneidad y, sobre todo, una capacidad recaudatoria muy dispar. A modo de ejemplo, la imposición de hidrocarburos, es cercana a 9.000 M€, muy lejos del impuesto sobre los vehículos (2.000 M€) y los impuestos sobre la producción y consumo de electricidad, con respectivamente 1.250 y 1.500 M€ aproximadamente. La capacidad recaudatoria del resto de los tributos es muy baja. Después de recorrer los componentes básicos de la tributación energético-ambiental y sus criterios de evaluación, Economics for Energy recomienda normativas para un adecuado diseño e implantación analizando los siguientes ejes: la capacidad para corregir el problema ambiental; neutralidad; no discrecionalidad; efectividad fiscal; afectación de la recaudación ambiental; asignación jurisdiccional o aplicabilidad. Igualmente, destaca la necesidad de ubicar la fiscalidad en un entorno más amplio, donde se examine la interacción y sinergias derivadas de la convivencia con otros mecanismos de política medioambiental, como (i) regulaciones de mandato y control; (ii) instrumentos económicos o de mercado (impuestos, mercados de derechos de emisión, subvenciones); (iii) y otras alternativas como la responsabilidad o las aproximaciones voluntarias. Concretamente, después de analizar cuatro opciones fiscales, apunta a una serie de recomendaciones para acometer una reforma fiscal en España: los impuestos energético-ambientales pueden jugar un papel más relevante en las políticas medioambientales, energéticas y fiscales en nuestro país, pudiendo alcanzar la recaudación los 5.500 M€/año respetando los criterios antes descritos; esto debe establecerse de una manera coordinada con otras políticas energéticas, fiscales y ambientales; la asignación jurisdiccional debe ser eficiente; y es fundamental alinear estos tributos a un contexto energético cambiante. Conclusiones: El diseño fiscal energético-ambiental debe responder a tres grandes objetivos: corrección ambiental, obtención de ingresos fiscales y captación de rentas asociadas a recursos energéticos. Estos impuestos han sido empleados ampliamente en los países desarrollados y especialmente en Europa. La tributación que se aplica sobre un sector cambiante como éste, debe ser innovadora. En España, la situación tributaria es anómala en relación con los países de su entorno, no acorde con un contexto energético caracterizado por una alta dependencia y con problemas medioambientales: actualmente cuenta con una imposición energético-ambiental por debajo de la media y una articulación federalista. A nivel español, las opciones fiscales consideradas por Economics for Energy permitirían obtener recaudaciones de hasta 5.500 M€/año, a un coste económico reducido (en términos de PIB), que varía según la alternativa, algo que debe ser tenido en cuenta en la elección tributaria. Estas medidas tienen un impacto sobre el coste distributivo limitado y sólo algunas medidas consiguen reducciones en el consumo energético total. Economics for Energy apunta algunas recomendaciones a tener en cuenta para acometer la reforma fiscal en España, que debe introducir alternativas más eficientes y efectivas, pero asumibles desde el punto de vista distributivo y de la competitividad empresarial. Enlaces relacionados La Imposición Ambiental como Opción para España A Panorama on Energy Taxes and Green Tax Reforms Propuestas para una estrategia energética nacional, FAES From shadow to green: linking environmental fiscal reforms and the informal economy Normativa. Manual de la Energía de Energía y Sociedad