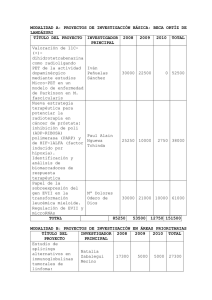

Licenciatura en Organización Industrial Universidad Tecnológica Nacional Sistemas y métodos administrativos

Anuncio

Sistemas y métodos administrativos jlarrosa@criba.edu.ar http://syma-utn.tripod.com Licenciatura en Organización Industrial Universidad Tecnológica Nacional Capítulo 3. Planificación Clase 3 Presupuestos Profesor: Juan M.C. Larrosa 1 ¿Cómo se hace un presupuesto? • Empezamos con presupuestos parciales, los vamos agregandos a los presupuestos englobantes y terminamos con los estados proyectados. • Es importante cotejar la información histórica de las operaciones comerciales con los operaciones a futuro ya conocidas. 2 1 ¿Cómo se hace un presupuesto? • Partimos del presupuesto inicial, que es el presupuesto de ventas y a partir de ello derivamos el resto de los presupuestos. • Estos pequeños presupuestos se agregan para formar los presupuestos económico y financiero. • De éstos, surgirán los estados proyectados. 3 Encadenamiento Presupuestario Presupuestos parciales Pto. de Ventas Pto. de Producción Pto. de Compras Pto. de Pagos Pto. de Costo Vtas. Pto. de Inversiones Pto. de Costos Fijos Pto. de Costos Variables Presupuestos englobantes Presupuesto Económico Presupuesto Financiero Estados proyectados Estados de Situación Patrimonial Proyectado Estados de Resultados Proyectado 4 2 Presupuesto económico Mes 1 Mes 2 TOTAL VENTAS menos COSTOS DE VENTAS UTILIDAD BRUTA menos GASTOS FIJOS GASTOS DE COMERCIALIZACIÓN GASTOS DE FINANCIAMIENTO GASTOS ADMINISTRATIVOS UTILIDAD NETA 5 Presupuesto financiero Mes 1 Mes 2 TOTAL INGRESOS POR COBRANZAS DE DEUDORES POR INGRESOS POR VENTAS TOTAL DE INGRESOS EGRESOS POR PAGO A PROVEEDORES POR PAGO A COMPRAS POR PAGO DE GASTOS DE COMERCIALIZACIÓN POR PAGO DE GASTOS ADMINISTRATIVOS POR PAGO IMPUESTOS A PAGAR TOTAL DE EGRESOS DIFERENCIA (I – E) SALDO INICIAL DISPONIBILIDADES SALDO FINAL DISPONIBILIDADES 6 3 Balance General Proyectado ACTIVO Disponibilidades Créditos Bienes de cambio Bienes de uso Inversiones Esquema general de un Balance General Proyectado TOTAL PASIVO Proveedores Gastos Administrativos a Pagar Impuestos a Pagar Capital Resultado del Ejercicio Anterior TOTAL 7 Presupuestos • Veamos un ejemplo a continuación. • Vamos a suponer una empresa, un período inicial de presupuestación (proyección) y un período final. • Se enuncian las operaciones y los plazos, así como la situación inicial del balance. Simplemente hay seguir el desglose de operaciones en el tiempo y arribar al presupuesto económico-financiero. 8 4 Ejemplo A. B. Período considerado: Julio – Diciembre Balance General al 30 de Junio ACTIVO Disponibilidades Créditos por ventas Bienes de cambio $ 25.000 $ 19.000 $ 7.000 TOTAL $ 51.000 PASIVO Proveedores Acreedores diversos Deudas bancarias Cap. Res. y Result. $ 13.000 $ 3.000 $ 5.000 $ 29.500 TOTAL Pasivo y Pat. Neto $ 51.000 9 Ejemplo C. Ventas anteriores de la Línea A: mayo $12.000 – junio $ 13.000.-... Por lo tanto se proyecta un incremento de $ 1.000 por mes hasta fin del período. D. Ventas presupuestadas: 7. 8. 9. 10. 11. 12. 1. Julio $14.000. Agosto $15.000. Sept. $16.000. Oct. $17.000. Nov. $18.000. Dic. $19.000. Enero $20.000. 10 5 Ejemplo E. Información adicional: 1. Se trata de una empresa comercial (no produce). 2. Las ventas se cobran: 50% a 30 días y 50% a 60 días. 3. El margen de contribución sobre ventas es del 50%. 4. La empresa acostumbra adquirir mensualmente las mercaderías que proyecta vender en el mes siguiente de las compras. 11 Ejemplo 5. Las compras de mercaderías se abonan a 60 días. 6. Se presupuestan gastos fijos mensuales de $5.000 – cuyo egreso se calcula en los meses en los cuales se devengan. 7. El saldo de “Acreedores Diversos” al 30 de Junio se cancelará en partes iguales en los meses de Septiembre y Octubre. 8. El saldo “Deudas Bancarias” al 30 de Junio se cancelará a razón de $1.000 por mes a partir del mes de Julio. 12 6 Ejemplo • Hagamos ahora los presupuestos particulares, englobémoslos y accedamos al presupuesto económico y financiero para terminar proyectando el estados de la empresa. • Si alguna de las tablas a continuación se ve poco clara, sírvase descargar de la página del curso (http://syma-utn.tripod.com) el archivo presupuestos.xls donde las mismas se pueden apreciar mejor. 13 Ejemplo • Presupuesto de Ventas PRESUPUESTO DE VENTAS LÍNEA A Julio 14000 Agosto 15000 Septiembre 16000 Octubre 17000 Noviembre 18000 Diciembre 19000 Total 99000 Total de Ingresos 14000 15000 16000 17000 18000 19000 99000 • Presupuesto de Costo de Ventas PRESUPUESTO DE COSTO DE VENTAS LÍNEA A Julio 7000 Agosto 7500 Septiembre 8000 Octubre 8500 Noviembre 9000 Diciembre 9500 Total 49500 Total de Ingresos 7000 7500 8000 8500 9000 9500 49500 14 7 Ejemplo • Sin embargo, el ingreso por ventas no se devenga exactamente en el período en cual se proyecta. Entonces... • Presupuesto de Ingresos por Ventas PRESUPUESTO DE INGRESOS POR VENTAS Julio Por ventas Por ventas Por ventas Por ventas Por ventas Por ventas en Julio en Agosto en Septiembre en Octubre en Noviembre en Diciembre Total de Ingresos Agosto Septiembre 7000 7000 7500 7000 14500 Octubre 7500 8000 15500 Noviembre 8000 8500 16500 Diciembre Total 8500 9000 14000 15000 16000 17000 9000 17500 71000 15 Ejemplo • Luego debemos tener en cuentas las operaciones de mayo y junio y como serán cobradas. • Prespuesto de Cobranza de Créditos por Ventas PRESUPUESTO DE COBRANZA DE CRÉDITOS POR VENTAS Julio Créditos por Ventas Por compra en Mayo Por compra en Junio 6500 Total de Ingresos 6500 Agosto Septiembre Octubre Noviembre Diciembre Total 7000 6500 7000 7000 13500 16 8 Ejemplo • Ahora presupuestamos las compras para atender al nivel de ventas proyectado... • Presupuesto de Compras. PRESUPUESTO DE COMPRAS LÍNEA A Julio 7500 Agosto 8000 Septiembre 8500 Octubre 9000 Noviembre 9500 Diciembre 10000 Total 52500 Total de Ingresos 7500 8000 8500 9000 9500 10000 52500 17 Ejemplo • Pero las compras tienen sus propios plazos también... (ver en enunciado) • Presupuesto de Pagos por Compras. PRESUPUESTO DE PAGOS POR COMPRAS Julio Por compras Por compras Por compras Por compras Por compras Por compras Agosto en Julio en Agosto en Septiembre en Octubre en Noviembre en Diciembre Total de Ingresos Septiembre Octubre Noviembre Diciembre Total 9000 7500 8000 8500 9000 7500 8000 8500 0 7500 8000 8500 9000 33000 18 9 Ejemplo • Recordemos que en mayo y junio también se efectuaron ventas, las que hay que contabilizar el pago de las mercaderías... Entonces • Presupuesto de Pago a Proveedores PRESUPUESTO DE PAGO A PROVEEDORES Julio Créditos por Ventas Por compra en Mayo Por compra en Junio 6,500 Total de Ingresos 6,500 Agosto Septiembre Octubre Noviembre Diciembre Total 7,000 6,500 7,000 7,000 13,500 19 Ejemplo • Presupuesto de Gastos Fijos PRESUPUESTO DE GASTOS FIJOS Julio Agosto Septiembre Octubre Noviembre Diciembre Total Gastos fijos 5000 5000 5000 5000 5000 5000 30000 Total de Ingresos 5000 5000 5000 5000 5000 5000 30000 • Presupuesto de Acreedores Diversos y Deudas Bancarias PRESUPUESTO PAGO ACREEDORES DIVERSOS Y DEUDAS BANCARIAS Julio Agosto Septiembre Octubre Noviembre Acreedores Diversos Deudas Bancarias 1000 1000 1500 1000 1000 1000 Total de Ingresos 1000 1000 2500 1000 1000 Diciembre Total 1500 3000 5000 1500 20 8000 10 Ejemplo • Obtenemos ahora el presupuesto económico PRESUPUESTO ECONÓMICO Julio VENTAS - Costo de Ventas Agosto Septiembre Octubre Noviembre Diciembre Total 14,000 7,000 15,000 7,500 16,000 8,000 17,000 8,500 18,000 9,000 19,000 9,500 99,000 49,500 Contribución Marginal 7,000 7,500 8,000 8,500 9,000 9,500 49,500 - Gastos Fijos 5,000 5,000 5,000 5,000 5,000 5,000 30,000 Utilidad 2,000 2,500 3,000 3,500 4,000 4,500 19,500 Total de Ingresos 7,000 7,500 8,000 8,500 9,000 9,500 49,500 21 Ejemplo • ... el presupuesto financiero... PRESUPUESTO FINANCIERO Julio Agosto Septiembre Octubre Noviembre Diciembre Total INGRESOS Cobranza de Cuentas por Ventas Ingresos por Ventas Presentes 12,500 - 6,500 7,000 14,500 15,500 16,500 17,500 19,000 71,000 Total de Ingresos 12,500 13,500 14,500 15,500 16,500 17,500 90,000 6,500 5,000 1,000 7,000 5,000 1,000 7,500 5,000 2,500 8,000 5,000 1,000 8,500 5,000 1,000 9,000 5,000 1,500 13,500 33,000 30,000 8,000 12,500 13,000 15,000 14,000 14,500 15,500 84,500 500 1,500 2,000 2,000 5,500 EGRESOS Pago a proveedores Pago compras Pago gastos fijos Pago acciones, dividendos y banco Total de Egresos Diferencia I - E - 500 - Saldo Inicial Disponible 25,000 25,000 25,500 25,000 26,500 28,500 Saldo Final Disponible 25,000 25,500 25,000 26,500 28,500 30,500 22 11 Ejemplo • Para llegar finalmente al Balance proyectado. BALANCE PROYECTADO ACTIVO Disponibilidades Créditos por Ventas Bienes de cambio Total PASIVO Y PATRIMONIO NETO Proveedores Cap.-Res.Resul.Acum. Result. del Ejerc. Total $ $ $ 30,500 28,000 10,000 $ 68,500 $ $ $ 19,500 29,500 19,500 $ 68,500 23 Preguntas • ¿Qué opina Ud. de la proyección de ventas que realizaron los empresarios? ¿Es realista? • ¿Qué otro tipo de proyección podría ud. Sugerir para ser tenida en cuenta? • Sería correcta esa proyección si la “Línea A” correspondiese a una marca de helados. Y si fuese un celular nuevo mas potente y más barato que todos lo de la competencia. 24 12