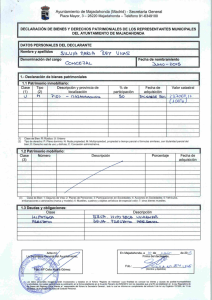

13.- Pleno 26-11-2014

Anuncio