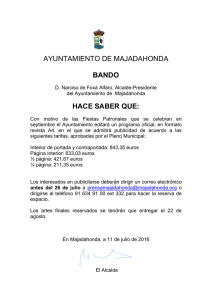

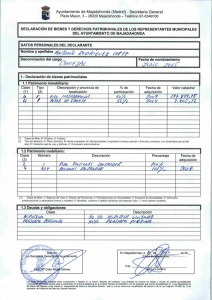

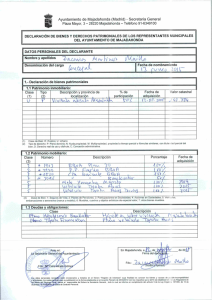

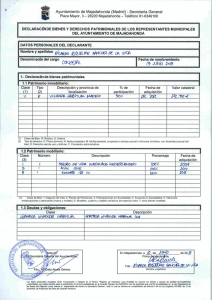

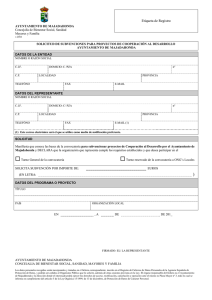

13.- Pleno Extraordinario 27-10-2015

Anuncio