Fondo JEREMIE Construcción Sostenible

Anuncio

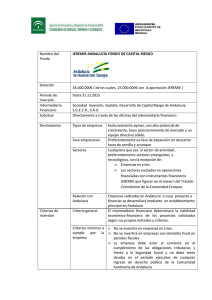

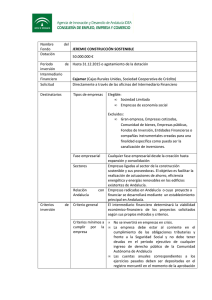

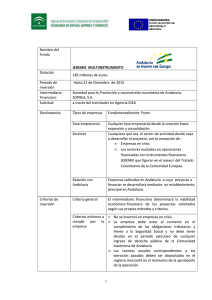

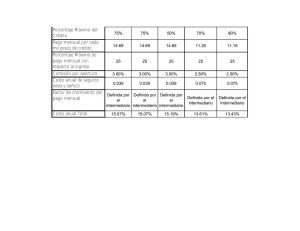

Nombre Fondo del JEREMIE CONSTRUCCIÓN SOSTENIBLE Dotación 50.000.000 € Periodo de Hasta asta 31.12.2015 o agotamiento de la dotación inversión Intermediario Financiero Cajamar (Cajas Rurales Unidas, Sociedad Cooperativa de Crédito) Solicitud Directamente a través de las oficinas del Intermediario Financiero Directamente F Destinatarios Tipos de empresas Elegible: • Sociedad Limitada • Empresas de economía social Excluidos: cotizadas • Gran empresa, Empresas cotizadas, Comunidad de bienes, bienes Empresas públicas, Fondos de Inversión, Entidades Financieras o compañías instrumentales creadas para una finalidad específica como pueda ser la canalización de inversiones. Fase empresarial Criterios inversión de Cualquier fase empresarial desde la creación hasta expansión y consolidación Sectores Empresas ligadas al sector de la construcción sostenible y sus proveedoras. proveedoras El objetivo es facilitar la realización de actuaciones de ahorro, eficiencia energética y energías renovables en los edificios existentes de Andalucía. Relación con Empresas radicadas en Andalucía o cuyo proyecto a Andalucía financiar se desarrollará mediante un establecimiento principal en Andalucía. Criterio general El intermediario financiero determinará la viabilidad económico-financiera financiera de los proyectos solicitados según sus propios métodos y criterios. Criterios mínimos a • No se invertirá en empresas en crisis. cumplir por la • Laa empresa debe estar al corriente en el empresa cumplimiento de las obligaciones tributarias y frente a la Seguridad Social y no debe tener deudas en el periodo ejecutivo de cualquier ingreso de derecho público de la Comunidad Autónoma de Andalucía • Las cuentas anuales correspondientes a los ejercicios pasados deben ser depositadas en el registro mercantil en el momento de la aprobación de la operación. • Inversiones en activos no corrientes • Inversiones en capital circulante • Gastos de explotación Gastos elegibles Gastos financiables Proyecto financiar Operación financiera a no • Refinanciación de pasivos con entidades financieras. • Refinanciación de deudas con socios y administradores • Adquisición de acciones o participaciones en empresas. • Financiación de IVA. • Gastos contables que no tienen efecto de caja (por ejemplo amortizaciones, dotación a provisiones etc.) Se contempla el apoyo tanto a inversiones en activos fijos como a dotaciones de capital circulante y podrán estar orientadas a la realización de un plan de expansión comercial, estrategia de diversificación de productos o mejoras de procesos, incorporación de nuevas tecnologías, implantación de nuevos centros de producción, o actividad vinculada al crecimiento o a la consolidación de la empresa solicitante. Las inversiones no deben haberse concluido materialmente ni deben haberse ejecutado integralmente en el momento de la aprobación de la inversión. Tipos de Préstamo ordinario. La Operación será suscrita entre operaciones el beneficiario final y el intermediario financiero sin perjuicio de que 70% de los recursos financieros serán aportados por el Fondo JEREMIE Importe máximo El importe máximo son 2.000.000 Euros por empresa. Este importe se refiere a la parte JEREMIE de la operación que representa el 70% de la operación total. Importe mínimo A decisión por el intermediario financiero Plazos de amortización y carencia El plazo máximo por operación se establece en 5 años. La carencia y el modo de amortización se establecerán según criterio del intermediario financiero Tipo de interés El tipo de interés lo establece el intermediario financiero y no puede superar en ningún momento el techo de 5% anual. Comisiones Las comisiones aplicadas a la operación las establece el Intermediario Financiero. En su conjunto no podrán superar el 1% sobre el nominal de cada préstamo. Garantías Obligaciones principales para la empresa beneficiaria Aportaciones privadas al proyecto Las garantías que se soliciten para cubrir la operación podrán ser de tipos reales, personales, societarios o corporativos y/o aportados por Sociedades de Garantía Recíproca y entidades financieras, entre otras. En cualquier caso, el criterio de decisión de la entidad de crédito se basará en la viabilidad del proyecto en cuestión y en la solvencia del solicitante. La empresa debe destinar la financiación recibida acorde a los fines previstos en su proyecto empresarial. Para ello la empresa debe justificar la ejecución de gastos con un sistema de contabilidad separada o utilizar un código de contabilidad separada. La documentación correspondiente debe ser conservada y permitir una pista de auditoría adecuada. La operación financiera puede asumir hasta el 100% de la necesidad de financiación del proyecto, sin perjuicio de que el intermediario pueda modificar este límite acorde a sus propios criterios de riesgo.