Desarrollo Ejercicio-taller N° 5

Anuncio

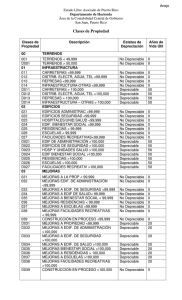

POLITECNICO GRANCOLOMBIANO INSTITUCIÓN UNIVERSITARIA FACULTAD DE CONTADURÍA TERCER SEMESTRE NOCTURNO COMITÉ CURRICULAR CONTABILIDAD III TALLERES APLICATIVOS A LOS TEMAS DESARROLLADOS Enero 24 a Marzo 7 del 2000 Profesor: GILDARDO LEON MARTINEZ TEMA: Propiedades, planta y equipos, conceptos fundamentales y clasificación Ejercicio-taller N° 1 Usted debe desarrollar el presente ejercicio y entregarlo en la siguiente sesión de clase. 1. De acuerdo con el articulo 64 del decreto 2649 de 1993, que significa el valor histórico de las propiedades, planta y equipos? 2. De acuerdo con el articulo 64 del decreto 2649 de 1993, a que equivale la vida útil de las propiedades, planta y equipos? 3. De acuerdo con el articulo 64 del decreto 2649 de 1993, que es la depreciación en las propiedades, planta y equipos? 4. De acuerdo con el articulo 64 del decreto 2649 de 1993, que métodos de reconocido valor técnico contable existen? 5. De acuerdo con el articulo 2° del decreto reglamentario 3019 de 1989, para efectos tributarios, cual es la vida útil de los activos fijos depreciables adquiridos a partir de 1989? (Usted encuentra esta información en la página 82 código N° 750 del Régimen del Impuesto de Renta y Complementarios de Legis) 6. De acuerdo con el articulo 6° del decreto reglamentario 3019 de 1989, (modificado para el 2000) para efectos tributarios, cual es la vida útil de los activos fijos depreciables cuyo valor de adquisición sea igual o inferior a $ 670.000? 7. Determine el valor histórico de una máquina que un ente económico adquiere de acuerdo con la siguiente información: Fecha de adquisición: Enero 31 del 2000. Precio de adquisición: $ 46.115.200 Descuento comercial 5% Fletes: $ 2.230.700 Seguros: $ 235.110 Manejo de carga: $ 125.000 IVA: 15% Forma de pago: Contado, con cheque. 8. Con el uso del PUC (decreto 2650 de 1993) contabilice la anterior adquisición. Desarrollo Ejercicio-taller N° 1 1. De acuerdo con el articulo 64 del decreto 2649 de 1993, el valor histórico de las Propiedades, planta y equipos, esta conformado por el precio de adquisición, mas todos los gastos necesarios hasta colocarlos en condiciones de utilización, tales como los de ingeniería, supervisión, impuestos, intereses, corrección monetaria proveniente del UPAC y ajustes por diferencia en cambio. 2. De acuerdo con el articulo 64 del decreto 2649 de 1993, la vida útil de las propiedades, planta y equipos, equivale al lapso durante el cual se espera que estos activos contribuirán a la generación de ingresos. Para su determinación es necesario considerar factores tales como especificaciones de fabrica, el deterioro por el uso, la acción de factores naturales, la obsolescencia por avances tecnológicos y los cambios en la demanda de los bienes o servicios a cuya producción o suministro contribuyan. 3. De acuerdo con el articulo 64 del decreto 2649 de 1993, la depreciación en las propiedades, planta y equipos, es la contribución a la generación del ingreso de estos activos una vez ajustados por inflación. 4. De acuerdo con el articulo 64 del decreto 2649 de 1993, los métodos de reconocido De acuerdo con el articulo 6° del decreto reglamentario 3019 de 1989, (modificado para el 2000) para efectos tributarios, cual es la vida útil de los activos fijos depreciables cuyo valor de adquisición sea igual o inferior a $ 670.000?valor técnico contable que existe entro otros son: línea recta, suma de los dígitos de los años, unidades de producción u horas de trabajo. 5. De acuerdo con el articulo 2° del decreto reglamentario 3019 de 1989, para efectos tributarios, la vida útil de los activos fijos depreciables adquiridos a partir de 1989 es: a. Vehículos automotores y computadores 5 años b. Barcos, trenes, aviones, maquinaria, equipo y bienes muebles 10 años c. Inmuebles (incluidos los oleoductos) 20 años 6. De acuerdo con el articulo 6° del decreto reglamentario 3019 de 1989, (modificado para el 2000) para efectos tributarios, la vida útil de los activos fijos depreciables cuyo valor de adquisición sea igual o inferior a $ 670.000 es de un (1) año. 7. De acuerdo con el inciso 2° del articulo 64 del decreto 2649 de 1993, el valor histórico de las propiedades, planta y equipos, se determinará así: Máquina $ 46.115.200 Descuento 5% 2.305.760 Subtotal 43.809.440 Fletes: $ 2.230.700 Seguros: 235.110 Manejo de carga: 125.000 2.590.810 46.400.250 IVA: 15% 6.960.037 TOTAL A PAGAR 53.360.287 (valor histórico). De acuerdo con el articulo 115-1 del Estatuto Tributario a partir del 1° de enero de 1999 el IVA pagado en la adquisición de bienes de capital se podrá tomar como Desarrollo Ejercicio-taller N° 1 gasto deducible y no forma parte del costo histórico del bien de capital. En este ejercicio de acuerdo con esa norma el costo histórico es de $ 46.400.250. 9. Aplicando el inciso 2° del articulo 64 del decreto 2649 de 1993, y codificando con el PUC al nivel de 8 dígitos o cuentas auxiliares, se contabilizará así: 15120501 $ 53.360.287 23654001 $ 1.392.007 11100501 51.968.280 Aplicando el articulo 115-1 del Estatuto Tributario 15120501 $ 46.400.250 52157001 6.960.037 23654001 $ 1.392.007 11100501 51.968.280 Ejercicio-taller N° 2 TEMA: Pasivos no corrientes, características, estructura y presentación en el balance General. PASIVOS NO CORRIENTES 1. 2. 3. 4. Defina que es pasivo no corriente Que significa pasivo a largo plazo? Como clasifica Usted, parte del pasivo a largo plazo? Como es en Colombia la estructura del pasivo a largo plazo? Desarrollo Ejercicio-taller N° 2 TEMA: Pasivos no corrientes, características, estructura y presentación en el balance General. PASIVOS NO CORRIENTES 1. Se denomina pasivo no corriente al conjunto de obligaciones a largo plazo que tiene un ente económico. Generalmente estas obligaciones surgen por Desarrollo Ejercicio-taller N° 2 grandes adquisiciones tales como compra de activos fijos, compra de otra compañía o la refinanciación de una obligación existente de largo plazo que esta próxima a vencerse. Esta clase de operaciones con pasivos a largo plazo son escasas, pero comprenden grandes sumas de dinero. En algunos casos se considera que estos pasivos a largo plazo, son una alternativa al patrimonio de los propietarios como fuente de financiación permanente. 2. Se considera largo plazo el periodo superior a un año. 3. Parte corriente de una deuda a largo plazo: Aunque algunas deudas a largo plazo o no corrientes son pagaderas en una serie de cuotas como los prestamos hipotecarios, se considera que el valor del principal vencido en un año es un pasivo corriente y el resto de la obligación se clasifica como un pasivo a largo plazo. 4. En Colombia, la estructura del pasivo a plazo es puramente de balance general, el decreto 2649 de 1993, no clasifica a los pasivos si son o no de corto o largo plazo esa clasificación depende básicamente de la estructura del balance, es decir, el Contador del ente económico es quien debe estructurar el balance y observar si lo va a clasificar de corto o largo plazo, dependiendo del vencimiento de la obligación. Esa clasificación es puramente financiera y es útil para efectos de análisis financiero con el objeto de aplicar por parte de un analista financiero los diferentes índices de carácter financiero. Ejercicio-taller N° 3 TEMA: Propiedades, planta y equipos, conceptos fundamentales y clasificación PROPIEDADES, PLANTA Y EQUIPOS: 1. Como clasifica Usted, las propiedades, planta y equipos? 2. Como clasifica Usted, en un balance general las propiedades, planta y equipos? Desarrollo Ejercicio-taller N° 3 TEMA: Propiedades, planta y equipos, conceptos fundamentales y clasificación PROPIEDADES, PLANTA Y EQUIPOS: 1. Las propiedades, planta y equipos se clasifican en 3 grupos: a. Depreciables: Son aquellos que por su utilización están sometidos a desgaste, calculándose el desgaste por cualquier método de depreciación de reconocido valor técnico. Entre esos activos depreciables se encuentran los edificios, los vehículos, los muebles, los enseres, la maquinaria, los enseres, los oleoductos, las redes, los aviones, los barcos, los trenes, etc. b. No depreciables: Son aquellos que utiliza el ente económico, pero que no están sometidos a desgaste como es el caso de los terrenos y algunos activos que son propiedad, planta y equipos pero que están en proceso de montaje, construcción o ensamblaje como es el caso de la maquinaria en montaje, las construcciones en curso o que son propiedades planta y equipos que el ente económico tiene en proceso de importación o nacionalización los que se denominan propiedades, planta y equipos en tránsito. c. Amortizables: Son propiedades planta y equipos que el ente económico adquiere mediante contratos de arrendamiento financiero Leasing, que jurídicamente no son propiedad del ente económico hasta que se tome la opción de compra, pero que contablemente a pesar de no ser propiedad del ente económico, debe contabilizar como activo y someterlo a desgaste contable por su uso, hecho que contabiliza no como depreciación, sino como amortización. Desarrollo Ejercicio-taller N° 3 2. No existe norma contable que disponga la forma de clasificar en un balance general a la propiedad, planta y equipo. Pero para efectos financieros, los especialistas en esta área y los Contadores generalmente clasifican a este grupo en: a. No depreciables b. Depreciables y c. Amortizables. Ejercicio-taller N° 4 Fecha: Febrero 1 del 2000 TEMA: Propiedades, planta y equipos, conceptos fundamentales y clasificación Usted debe desarrollar el presente ejercicio y entregarlo en la siguiente sesión de clase. De acuerdo con la técnica contable y financiera, clasifique los siguientes activos que pertenecen a propiedades, planta y equipos: Flota y equipo de transporte Terrenos Construcciones en curso Construcciones y edificaciones Equipo médico-científico Equipo de computación y comunicación Materiales proyectos petroleros Maquinaria y equipo en montaje Flota y equipo aéreo Envases y empaques Propiedades, planta y equipo en tránsito Vías de comunicación Yacimientos Plantaciones agrícolas y forestales Armamento de vigilancia Semovientes Flota y equipo férreo Equipo de oficina Acueductos, plantas y redes Equipo de hoteles y restaurantes Desarrollo Ejercicio-taller N° 4 Flota y equipo de transporte Terrenos Construcciones en curso Construcciones y edificaciones Equipo médico-científico Equipo de computación y comunicación Materiales proyectos petroleros Maquinaria y equipo en montaje -Depreciable -No depreciable -No depreciable -Depreciable -Depreciable -Depreciable -No depreciable -No depreciable Desarrollo Ejercicio-taller N° 4 Flota y equipo aéreo Envases y empaques Propiedades, planta y equipo en tránsito Vías de comunicación Yacimientos Plantaciones agrícolas y forestales Armamento de vigilancia Semovientes Flota y equipo férreo Equipo de oficina Acueductos, plantas y redes Equipo de hoteles y restaurantes -Depreciable -Depreciable -No depreciable -Amortizable -Agotable -Amortizable -Depreciable -Amortizable -Depreciable -Depreciable -Depreciable -Depreciable Ejercicio-taller N° 5 TEMA: Propiedades, planta y equipos, Activo no depreciable, concepto. 1. Según su concepto, que es un activo no depreciable? 2. Según su concepto, cual es el tratamiento contable y tributario que deben recibir los activos no depreciables frente a los ajustes por inflación? Desarrollo Ejercicio-taller N° 4 1. Son aquellos que utiliza el ente económico, pero que no están sometidos a desgaste como es el caso de los terrenos y algunos activos que son propiedad, planta y equipos pero que están en proceso de montaje, construcción o ensamblaje como es el caso de la maquinaria en montaje, las construcciones en curso o que son propiedades planta y equipos que el ente económico tiene en proceso de importación o nacionalización los que se denominan propiedades, planta y equipos en tránsito. 2. Las propiedades, planta y equipos que no son depreciables, están sometidos al sistema de ajustes por inflación. Sin embargo, los entes económicos, podrán abonar en la cuenta 2720 “crédito por corrección monetaria diferida” como aparece en el plan de cuentas (Decreto 2650/93) las partidas que no quieran llevar inicialmente a la cuenta 4705 “corrección monetaria” y diferirlas hasta la fecha en que dichos activos de propiedades, planta y equipos, entren en operación o sea vendidos por el ente económico. Para su cálculo es necesario conocer no solamente la vida útil del activo, sino la proporción del patrimonio que está financiando el activo de propiedades, planta y equipos que se piensa ajustar y registrar en la cuenta 2720 “crédito por corrección monetaria diferida” temporalmente. Ejercicio-taller N° 5 1. A diciembre 31 de 1998, un ente económico presenta el siguiente balance general: Cia XY LTDA Balance General En Diciembre 31 de 1998 (en millones de pesos) Activos Efectivo 230.500 Maquinaria en montaje 126.500 Pasivos Obligaciones financieras 146.300 Patrimonio Aportes 50.000 Utilidades acumuladas 160.700 Si el PAAG para 1998 fue de 15.69% efectúe el correspondiente ajuste por inflación. Si en 1999, el activo que hace parte de propiedades, planta y equipos entra en operación el 28 de marzo de ese año y el PAAG de enero a marzo es de 5.16% y de abril a diciembre es del 4.24%, calcule y reconozca contablemente la anterior operación. Desarrollo Ejercicio-taller N° 5 Cálculo del ajuste en 1998: Ajuste de la maquinaria en montaje: 126.500x 15.69%= 19.848 Registro contable del ajuste de la maquinaria: (a nivel de cuentas auxiliares) 15129901 27200101 19.848 19.848 Relación del % del patrimonio que financia al activo no productivo (maquinaria en montaje) 126.500/210.700= 60.04% Ajuste del capital social: 50.000 x 15.69%= 7.845 Ajuste de las utilidades de ejercicios anteriores: 160.700 x 15.59%= 25.214 33.059 Desarrollo Ejercicio-taller N° 5 Valor a cargar como corrección monetaria diferida en el capital: 33.059x 60.04%= 19.849 Valor a cargar como corrección monetaria (cuenta de ingresos) 33.059x 39.96%= 13.210 Registro contable del ajuste del patrimonio: 47054001 17300101 34050501 34052001 $ 13.210 19.849 $ 7.845 25.214 Cálculo del ajuste en 1999: De enero a marzo de 1999 Ajuste de la maquinaria en montaje: 126.500 + 19.848= 146.348 x 5.16%= 7.552 Registro contable del ajuste de la maquinaria: (a nivel de cuentas auxiliares) 15129901 27200101 7.552 7.552 Relación del % del patrimonio que financia al activo no productivo (maquinaria en montaje) 146.348 / 243.759= 60.04% Ajuste del capital social: 50.000 + 7.845= 57.845 x 5.16%= 2.985 Ajuste de las utilidades de ejercicios anteriores: 160.700 + 25.214= 185.914 x 5.16%= 9.593 12.578 Valor a cargar como corrección monetaria diferida en el capital: 12.578 x 60.04%= 7.552 Valor a cargar como corrección monetaria (cuenta de ingresos) 12.578 x 39.96%= 5.026 Desarrollo Ejercicio-taller N° 5 Registro contable del ajuste del patrimonio: 47054001 17300101 34050501 34052001 $ 5.026 7.552 $ 2.985 9.593 Traslado de los saldos las cuentas 27200101 y 17300101 a la cuenta 47054001: Saldo de la cuenta 27200101 a marzo 30: $ 27.400 /10 / 12 x 9= 2.055 Saldo de la cuenta 17300101 a marzo 30: $ 27.400 /10 / 12 x 9= 2.055 Registro contable del traslado: 27200101 $ 2.055 47054001 47054001 $ 2.055 17300101 $ 2.055 $ 2.055 Ajuste de la maquinaria de abril a diciembre de 1999: Saldo da la maquina en marzo 30/99: (126.500 + 19.848 + 7.552)= 153.900 x 4.24%= 6.525 Registro contable del ajuste de la maquinaria: 15129901 $ 6.525 47054001 $ 6.525 Ajuste del capital social: (50.000 + 7.845 + 2.985) = 60.830 x 4.24% = 2.579 Ajuste de las utilidades de ejercicios anteriores: (160.700 + 25.214 + 9.593) = 195.507 x 4.24% = 8.289 Registro contable del ajuste del patrimonio: 47054001 $ 10.868 34050501 $ 2.579 34052001 $ 8.289 Ejercicio-taller N° 6 TEMA: Propiedades, planta y equipos, Activo no depreciable, concepto Usted debe desarrollar el presente ejercicio y entregarlo en la siguiente sesión de clase. Ejercicio-taller: Con el uso del Plan de cuentas (decreto 2650/93), reconozca contablemente las siguientes operaciones: 1. Un ente económico constituido como sociedad limitada, compra una máquina el 15 de agosto de 1999 por $ 72.529.400 con descuento comercial del 10% e IVA del 15% cancelándola de contado efectuando la retención en la fuente respectiva, la cual entrará en operación el 27 de diciembre de ese año. 2. En octubre de ese año, incurre en erogaciones por $ 7.234.800 por adecuaciones de ingeniería, aplicándole materiales que cancela de contado con IVA del 15%, efectuando la retención en la fuente respectiva. 3. El 26 de diciembre de 1999, termina las obras de infraestructura incurriendo en erogaciones en ese mes por $ 3.270.000. 4. Aplica método de ajustes por inflación mensual acumulado o anual con un PAGG mensual acumulado así: De septiembre a diciembre: 1.52.% De noviembre a diciembre: 1.16% Desarrollo Ejercicio-taller N° 5