Informe mercados 2ª quincena julio 2012

Anuncio

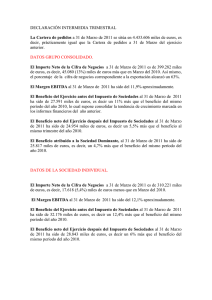

Informe mercados 2ª quincena julio 2012 Su aliado para emprender, dirigir y crecer. RESUMEN QUINCENAL DEL MERCADO Noticias macroeconómicas: Estos últimos días hemos visto cómo la prima de riesgo de España alcanzaba cotas record en los 649 puntos y la rentabilidad del bono a diez años se situaba por encima del 7,7%. Todo ello, después de la aprobación del paquete de medidas para reducir el déficit y la nueva prohibición de las operaciones de posicionamiento a corto (a la baja) sobre los valores y activos financieros de la bolsa española durante tres meses. Para aliviar la tensión de los mercados, el BCE, a través de su máximo responsable Mario Draghi, aseguró que la institución haría lo posible por salvar el euro. Estas declaraciones fueron avaladas por Angela Merkel y François Hollande. Dicho “consenso” ha aliviado, al menos temporalmente, a los mercados financieros. Pero estos buscarán algo más que palabras. El primer jueves de agosto se sabrán las actuaciones que acometerá el BCE para paliar las incertidumbres que acechan sobre la deuda de la Zona Euro y concretamente de España. Las posibles medidas que se contemplan, sea alguna/s de ella/s o una combinación de las mismas, son: una nueva bajada de tipo de interés; reactivar la compra de bonos para aliviar las primas de riesgo, actuación que lleva sin hacer desde hace veinte semanas y que es una medida paliativa y sobre la que el Bundesbank muestra sus reticencias; reducir el tipo de interés de remuneración de los depósitos de los bancos en el BCE hasta cotas negativas para obligarles a sacar el dinero y moverlo en el mercado; y realizar la ampliación de los colaterales, que es la garantía que acepta el BCE para facilitar dinero a la banca. En estas últimas semanas se han publicado los siguientes datos macroeconómicos: España sigue en recesión tras anunciar que el PIB del segundo trimestre del año 2012 se contrajo un 0,4%. La demanda nacional se reduce un 1,2% respecto a los dos trimestres anteriores, lo que supone una reducción más acelerada en este último trimestre. Por otro lado, según los datos publicados de la EPA (Encuesta de Población Activa) publicada por el Instituto Nacional de Empleo, la tasa de desempleo alcanza el 24,63%, su nivel más elevado con 5.693.100 personas, y un 0,95% más elevada respecto el trimestre anterior. El IPC de julio se incrementa tres décimas hasta alcanzar el 2,2%, según el indicador adelantado, la tasa más elevada del año. El incremento se podría explicar por el incremento de precio en medicamentos y otros productos farmacéuticos. En la Zona Euro, el IPC del mes de junio permanece en el 2,4% interanual. Por otro lado se generó un superávit de 6.900 millones de euros en mayo con un incremento de las exportaciones del 0,3% y un retroceso de las importaciones del 0,9% respecto el mes anterior. En Reino Unido el PIB retrocedió un 0,7%. Es el tercer trimestre consecutivo en que la economía británica se contrae por lo que se confirma que el país ha entrado en recesión. El IPC se reduce cuatro décimas en junio, alcanzando una tasa del 2,4%. La economía de EE.UU. creció en el segundo trimestre de 2012 el 1,5%. Pese a ello, la economía estadounidense se desacelera ya que el dato revisado del PIB del primer trimestre marca un crecimiento del 1,9% y el cuarto trimestre de 2011 marcó un 3%. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -2- Su aliado para emprender, dirigir y crecer. ESPAÑA En % PIB IPC PARO ZONA EURO ALEMANIA FRANCIA R. UNIDO EE.UU. 1T 2T 1T 2T 1T 2T 1T 2T 1T 2T 1T 2T -0,3 1,9 24,40 -0,4 1,9 24,63 0,0 2,6% 10,90 n/d 2,4 11,10 0,5 2,3 6,80 n/d 1,7 6,70 0,0 2,6 10 n/d 2,3 n/d -0,3 3,5 8,3 n/d 2,4 8,1 1,9 2,3 8,2 1,5 1,7 8,2 Noticias microeconómicas en el mercado español: El cierre del primer semestre nos trae esta segunda quincena de julio una oleada de presentación de resultados de las empresas cotizadas. A forma de resumen y presentación destacan los retrocesos sufridos en sus beneficios y que la demanda externa es la que salva la cuenta de explotación de la mayor parte de compañías. A continuación, entre otras noticias relevantes de las 35 principales compañías del país, hacemos un breve resumen de todo ello. ABERTIS (ABE): El beneficio neto de la compañía en el primer semestre del año 2012 asciende a los 767 millones de euros, lo que supone un incremento del 121% respecto el mismo período de 2011. Este incremento viene explicado por la venta de activos y principalmente por la venta de parte de su participación en EUTELSAT. Descontando los beneficios extraordinarios la compañía obtiene 286 millones de euros, un 2% más respecto el año anterior. La cifra de negocio de la compañía asciende a los 1.884 millones de euros, lo que supone un incremento del 0,9% desde principios de año hasta cierre del semestre. A destacar que del montante total de la cifra de negocios el 54% proviene del negocio exterior. Respecto las áreas de negocio la que más aporta es la gestión de autopistas, con el 46% de la cifra de negocio, un 1% más a pesar de haber sufrido un descenso del tráfico en España del 9,1%. Destaca también el incremento del 9% en la gestión de aeropuertos y el descenso del 3,4% de la gestión de infraestructuras y telecomunicaciones. ACCIONA (ANA): La compañía presenta un beneficio neto del primer semestre de 2012 de 80 millones de euros lo que supone un descenso del 68% respecto al mismo período de 2011 a pesar de haber mejorado su resultado operativo debido a la falta de ingresos extraordinarios que fue lo que impulsó el beneficio en 2011. El EBITDA mejora un 7,2% y las ventas aumentan un 8,6% de entre las que destaca el incremento de la facturación del 32% del negocio energético y la disminución de la del sector inmobiliario, que fue la mitad de la del primer semestre de 2011. ACERINOX (ACX): Con un beneficio neto de 40,16 millones de euros, la compañía de aceros sufre un descenso del beneficio del 60,5% respecto el primer semestre del año 2011. El EBITDA de la compañía alcanza los 165,9 millones de euros, un retroceso del 35,5% respecto el mismo período del año anterior pero representa el doble del segundo semestre de 2011. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -3- Su aliado para emprender, dirigir y crecer. La facturación de la compañía se redujo un 5,5% pese a que el volumen de mercancías fue mayor que en el primer semestre de 2011. En cuestión de mercados, y según la compañía, el norteamericano es el más importante ya que el europeo "refleja la crudeza de la crisis económica, la falta de liquidez, de visibilidad y de confianza" y el asiático se mantiene estable pero con precios bajos. A destacar también que el 83% del endeudamiento financiero es a largo plazo. AMADEUS IT HOLDING (AMS): Los resultados del primer semestre de la empresa que provee y distribuye soluciones tecnológicas para viajer reflejan un incremento del beneficio neto del 22%, lo que supone un beneficio de 168 millones de euros. El EBITDA crece un 5,4% y las operaciones ordinarias un 8,5%. La compañía además ha expandido su negocio con dos contratos en Norteamérica para gestionar el tráfico internacional de dos compañías aéreas. Destaca también la reducción de la deuda en 90 millones de euros y sitúa su tasa de endeudamiento en 1,65 veces el EBITDA. ARCELORMITTAL (MTS): Los 828 millones de euros de beneficio neto que presenta la compañía suponen una reducción del 61,5% respecto el mismo período de 2011. La cifra de negocio desciende en un 4,5% respecto el primer semestre de 2011 debido a la disminución del precio medio de los productos siderúrgicos en un 5,9%. El EBITDA sin embargo se incrementa en un 7,3% pero la compañía ha realizado una inversión de restructuración de optimización de activos por un valor de 246 millones de euros. BANCO POPULAR (POP): Los beneficios de la entidad financiera ascienden a 176,5 millones de euros, un 42,5% menos que el mismo período del año anterior. El banco, conforme a las exigencias exigidas por el Gobierno respecto a las provisiones, ha destinado a esta partida 3.433 millones de euros lo que le ha permitido alcanzar una cobertura del 56% sobre los activos no rentables. La tasa de morosidad se sitúa en el 6,98%, superior a la tasa marcada en el mismo mes de 2011 del 5,58%. El core capital de la entidad se sitúa en el 10,3%, por encima de lo exigido por la European Banking Authority. Con la integración de BANCO PASTOR la entidad generó sinergias por 57 millones de euros, el 70% de las previstas para el primer año. BANCO SABADELL (SAB): Las nuevas exigencias del Gobierno obligan al banco catalán a dotar provisiones por valor de 1.889 millones de euros lo que provoca que el beneficio neto del banco se reduzca hasta los 90 millones de euros, lo que supone un 45% menos respecto el mismo período de 2011. Los datos presentados son los datos consolidados después de la integración de CAM. Gracias a dicha integración el banco mejora sus ratios de intereses en un 11,7%, obtiene una ratio de morosidad del 7,82% y un core capital del 9,60, cumpliendo los criterios del European Banking Authority, y crece la base de clientes en 5,4 millones de personas, lo que supone un incremento del 109,7%. Las provisiones contabilizadas suponen una cobertura del 15,6%. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -4- Su aliado para emprender, dirigir y crecer. BANCO SANTANDER (SAN): El banco obtuvo un beneficio neto de 1.704 millones de euros en el primer semestre del año, lo que supone un 51% menos respecto el mismo período del año anterior. La reducción del beneficio viene dada en mayor parte por las provisiones del banco para cumplir con las exigencias del Gobierno de las que el banco ya ha cubierto el 70% tras provisionar 2.780 millones de euros. Si no se hubiera destinado dicha cantidad a provisiones el banco hubiera reducido su beneficio en un 14%. Del beneficio total de la entidad el 51% proviene del negocio de Latinoamérica, el 27% de Europa, el 13% de Reino Unido y el 10% de Estados Unidos. La tasa de morosidad se sitúa en el 4,11% y su core capital se sitúa en el 10% superando las exigencias de la Autoridad Bancaria Europea (EBA) del 9%. BANKINTER (BKT): El banco, también afectado por las exigencias del Gobierno sobre las provisiones, reduce su beneficio un 77,4% ganando así 22,6 millones de euros. Eso sí, la entidad ya ha cubierto todos los requisitos de provisiones establecidos para no necesitar dotar más en los sucesivos ejercicios. La ratio de morosidad del banco se sitúa en lo 3,91%, mucho menos de la mitad que la que tiene el sistema financiero y cuenta con una ratio de solvencia, el core capital, del 9,04% según criterios del European Banking Authority. BANCO BILBAO VIZCAYA ARGENTARIA (BBVA): Con un beneficio neto de 1.510 millones de euros el banco reduce su beneficio en un 35,4% respecto el mismo período del año anterior. Como el resto del sector, la reducción del beneficio viene dada principalmente por las provisiones derivadas de las exigencias del Gobierno. La Comisión Europea da el visto bueno para que se haga efectiva la compra de UNIM. Se calcula que el banco recibirá ayudas públicas por valor de 2.869 millones de euros durante los próximos diez años ya que esta operación incluía el Esquema de Protección de Activos, EPA, que cubre las pérdidas que puedan generar los activos tóxicos. Estas ayudas procederán del Fondo de Garantía de Depósitos (FGD), que se financia a través de aportaciones de todas las entidades financieras. CAIXABANK (CABK): La entidad ha presentado un beneficio neto de 166 millones de euros que mayoritariamente proviene de un crédito fiscal. En cuanto a las exigencias del Gobierno, las provisiones alcanzan el 73% y la cantidad restante se imputará al resultado del segundo semestre del presente ejercicio. Por otro lado, la morosidad se sitúa en el 5,58%. A principios de agosto BANCA CIVICA desaparecerá para entrar a formar parte de la entidad. ENAGAS (ENG): Los beneficios de la gasista ascienden a 185,5 millones de euros, un incremento del 7% respecto el mismo período de 2011. El EBITDA del primer semestre crece un 8,2%. La compañía puso en marcha un control de costes operativos que le ha generado un incremento de los mismos de sólo el 2,7% en el primer semestre. La ratio de apalancamiento se sitúa en el 62,6%. La demanda del gas convencional creció un 7,2% y la compañía espera acabar 2012 con un incremento de la demanda del 6%. ENDESA (ELE): La compañía reduce un 10,7% sus beneficios en el primer semestre de 2012 hasta alcanzar los 1.146 millones de euros. La compañía achaca esta reducción del beneficio a las medidas tomadas por el Gobierno para atajar el déficit de tarifa, ya que el resultado operativo, el EBITDA, crece un 1,5%, por el incremento del EBITDA de Latinoamérica del 5,5%, que compensa el de la Península Ibérica que retrocede un 1,2%. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -5- Su aliado para emprender, dirigir y crecer. La compañía, que quiere crecer en Latinoamérica, ha anunciado un plan que consistirá en utilizar su filial en Chile, ENERSIS, y de la que posee el 60,62%, para unificar las participaciones que la española posee en doce empresas de Latinoamérica. FOMENTO DE CONSTRUCCION Y CONTRATAS (FCC): Con un beneficio neto de 53,4 millones de euros, la compañía ve reducido el mismo en un 47,1%. La cifra de negocio se redujo en un 1,4% y el EBITDA en un 20,3%. Los ingresos del exterior ya suponen un 56% del total respecto al 49% del mismo período del ejercicio anterior. La compañía reduce su tasa de endeudamiento hasta el 10,1%, en parte por el plan de pago a proveedores del Gobierno del que cobró 1.217 millones de euros. FERROVIAL (FER): El beneficio neto de la compañía asciende a los 264,7 millones de euros, lo que supone un 15% menos que el mismo período de 2011. La caída se debe a que la compañía ha tenido menos ingresos extraordinarios. A pesar de ello, la cifra de negocios aumentó un 3,3% en el primer semestre de 2012 y el EBITDA un 15,2%. También aumenta la relevancia de los ingresos del exterior que ya ascienden al 62% respecto al 51% del mismo período del ejercicio anterior. Destaca también que el endeudamiento crece un 7% respecto al año anterior. GAMESA (GAM): La compañía entra en pérdidas por valor de 33 millones de euros después de que en el mismo período del año anterior registrara unos beneficios de 28,9 millones de euros. La cifra de negocio se consiguió incrementar un 27% pero el EBITDA, o resultado operativo, se recortó en un 80%. GAS NATURAL (GAS): El beneficio neto alcanza los 767 millones de euros, lo que supone un recorte del mismo en un 6,7%. Si descontásemos las plusvalías, que no proceden de la actividad principal de la empresa, el beneficio neto habría crecido en un 24,3%. El EBITDA de la compañía crece un 7,3%, que se nutre mayoritariamente del negocio internacional. Por otro lado, el endeudamiento neto se ha reducido en un 0,1% respecto al mismo período del año anterior y se sitúa con un apalancamiento del 51,7%. GRIFOLS (GRF): La integración de la estadounidense TALECRIS ha supuesto que la compañía incrementara sus beneficios en el primer semestre de 2012 en un 591,7% hasta obtener los 133,5 millones de euros. IBERDROLA (IBE): Con un crecimiento del 15% los beneficios de la compañía alcanzan los 1.801 millones de euros, gracias, principalmente, al negocio internacional que se incrementa un 74% y compensa la caída del 44% del negocio nacional. El EBITDA crece un 2% del que un 75% proviene del negocio de las energías renovables. OBRASCON HUARTE LAIN (OHL): El beneficio neto de la compañía alcanza los 122,6 millones de euros, lo que supone un 55,6% más que el mismo período del año anterior. La cifra de negocio se incrementó en un 12,7% y el EBITDA en un 33,4%. El negocio de concesiones aporta el 80% del resultado de explotación y por mercados el que más aporta es Brasil, seguido por España y otros países de Latinoamérica. Por otro lado, la deuda neta se incrementa un 12% desde el cierre de 2011. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -6- Su aliado para emprender, dirigir y crecer. RED ELECTRICA (REE): La compañía se ha visto perjudicada por la expropiación de su filial boliviana y la reforma del déficit de tarifa del Gobierno y presenta una reducción del beneficio neto del 1,4%, obteniendo un beneficio neto de 225 millones de euros. El EBITDA crece un 7% y la cifra de negocio un 5,3% respecto el mismo período del año anterior Por otro lado, los costes de aprovisionamiento y de explotación crecieron en un 2% pero los de personal se redujeron en un 5%. También consigue reducir la deuda neta, en un 1,6% respecto el mismo período del año anterior. REPSOL (REP): Tras la expropiación del 51% de YPF por Argentina la petrolera reduce sus beneficios en un 23%. Si descontamos la actividad de YPF, la petrolera habría visto reducido su resultado en un 14,6% y el EBITDA hubiera crecido un 7,83%. Se incrementa la exploración (upstream) y producción en un 41,9% debido a la producción de Libia. Por otro lado, el downstream, que se refiere al refinado y manipulación del crudo, reduce sus resultados en 62,8%. La deuda de la petrolera se incrementa en 997 millones de euros, situándose en los 5.170 millones de euros. TELEFÓNICA (TLF): Con un beneficio neto de 2.075 millones de euros en el primer semestre de 2012, la caída respecto al mismo período del año anterior es de un 34,4%, lo que ha comportado la suspensión del dividendo para el año 2012 y de la recompra de acciones y la rebaja del sueldo de sus consejeros en un 30%. La cifra de negocio de la compañía creció un 0,3% pero el resultado operativo se contrajo un 7,7%. Índices Bursátiles y Divisas: INDICE Cierre 15 Julio Cierre 31 Julio Variación 15 días Variación año IBEX35 6.664,60 6.738,10 1,09% -21,34% EUROESTOXX50 2.259,09 2.325,72 2,86% 0,40% FTSE100 5.666,13 5.635,28 -0,55% 1,13% DAX30 6.557,10 6.772,26 3,18% 14,82% CAC40 3.180,81 3.291,66 3,37% 4,17% 8.724,12 8.695,06 -0,33% 2,84% EUROPA ASIA NIKKEI225 EEUU S&P500 DOW JONES30 NASDAQ100 1.356,78 1.379,32 1,63% 9,68% 12.777,09 13.008,68 1,78% 6,48% 2.584,97 2.642,53 2,18% 16,01% Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -7- Su aliado para emprender, dirigir y crecer. DIVISAS Cierre 15 Julio Cierre 31 Julio Variación 15 días Variación anual 1,2247 1,2273 0,21% -5,22% EUR-JPY 96,96 96,10 -0,89% -4,12% EUR-GBP 0,7863 0,7813 -0,64% -6,74% EUR-USD Dividendos A continuación, el listado de las empresas cotizadas españolas que han repartido dividendo dentro del periodo quincenal que nos ocupa y las que repartirán dividendo próximamente: Dividendos Pagados Fecha Ticker Compañía Importe Bruto Importe Neto Rent. 12 meses 16/07/2012 ISUR Inmobiliaria del Sur 0,07 0,06 3,11% 16/07/2012 DIA Dia 0,11 0,09 2,95% 19/07/2012 MCM Miquel y Costas 0,15 0,13 2,97% 19/07/2012 PSG Prosegur 0,03 0,02 1,95% 20/07/2012 PAC Papeles y Cartones Europa 0,07 0,06 10,21% 24/07/2012 CUN C.V.N.E. 0,34 0,28 3,70% 27/07/2012 AMS Amadeus It Holding 0,20 0,16 1,14% Dividendos a Pagar Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -8-