Impuesto sobre el Patrimonio 2012

Anuncio

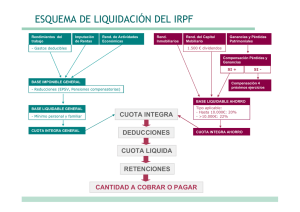

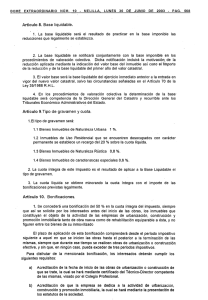

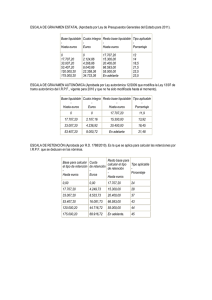

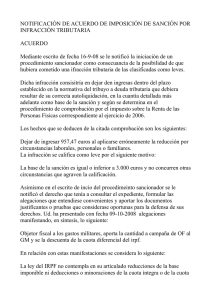

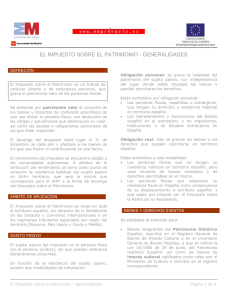

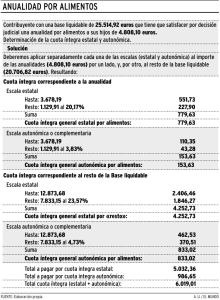

Su aliado para emprender, dirigir y crecer. Impuesto sobre el Patrimonio 2012 El plazo de presentación ante la Agencia Tributaria del Impuesto sobre el Patrimonio del ejercicio 2012 se inicia el 24 de abril y finaliza el 1 de julio de 2013, y deberá realizarse obligatoriamente por vía telemática a través de Internet. Estarán obligados a presentar este impuesto todas las personas físicas que cumplan uno de los siguientes requisitos: Cuando su cuota tributaria, una vez aplicada las deducciones o bonificaciones que procedieran, resulte a ingresar. Cuando el valor de sus bienes o derechos resulte superior a 2 millones de euros, aun cuando la cuota tributaria no resulte a ingresar. Para calcular dicho valor no se considerarán las cargas ni tampoco las deudas u obligaciones personales por la que se tenga que responder en un futuro. Las características más relevantes del impuesto son las siguientes: Se establece un límite para la exención parcial en la vivienda habitual de 300.000,00 euros. La base imponible final resultante se reducirá en el mínimo exento que haya sido aprobado por la Comunidad Autónoma y en su defecto será de 700.000,00 euros, es decir, solo tendrán que pagar el impuesto los contribuyentes que acumulen un patrimonio neto superior a dicho importe. Al valor de los bienes y derechos, descontando las deudas, cargas y exenciones, se le aplica una escala de gravamen progresiva situada entre el 0,20% y el 2,50% a nivel estatal, sin embargo las competencias de dicho impuesto han sido transferidas a las Comunidades Autónomas, las cuales pueden variar dichas escalas. Se aplica un límite conjunto de tributación de las cuotas del IRPF y del Impuesto de Patrimonio del 60% de la base imponible del IRPF, así como de la cuota mínima del 20% de la cuota íntegra de Patrimonio. Las comunidades autónomas son las encargadas de la recaudación y gestión y, por tanto, tienen potestad para aplicar bonificaciones y exenciones. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -1- Su aliado para emprender, dirigir y crecer. Para el caso concreto de la Comunidad Autónoma de Cataluña, y según el Decreto-ley 7/2012, de 27 de diciembre, para el ejercicio 2012 el mínimo exento se reduce a 500.000 euros y el tipo aplicable a la base liquidable se sitúa entre el 0,21% y el 2,75%, según la siguiente escala: Base liquidable hasta (€) Cuota (€) Resto de base liquidable hasta (€) Tipo aplicable (%) 0,00 0,00 167.129,45 0,210 167.129,45 350,97 167.123,43 0,315 334.252,88 877,41 334.246,87 0,525 668.499,75 2.632,21 668.500,00 0,945 1.336.999,75 8.949,53 1.336.999,26 1,365 2.673.999,01 27.199,57 2.673.999,02 1,785 5.347.998,03 74.930,45 5.347.998,03 2,205 10.695.996,06 192.853,81 en adelante 2,750 SYG Consultores le puede asesorar sobre todos los cambios legislativos y la correcta y óptima elaboración del Impuesto sobre el Patrimonio. Consell de Cent, 329 2º 1ª C - 08007 – Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -2-