PRESSUPOSTOS GENERALS DE L'ESTAT 2012

Anuncio

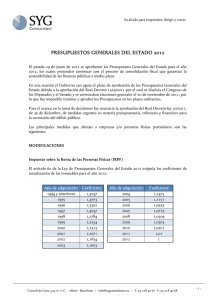

El seu aliat per a emprendre, dirigir i créixer. PRESSUPOSTOS GENERALS DE L'ESTAT 2012 El passat 29 de Juny de 2012 es van aprovar els Pressupostos Generals de l'Estat per a l'any 2012, els quals pretenen continuar amb el procés de consolidació fiscal que garanteixi la sostenibilitat de les finances públiques a mig termini. En aquesta ocasió el Govern gairebé esgota el termini d'aprovació dels Pressupostos Generals de l'Estat a causa de l'aprovació del Reial decret 1329/2011 pel qual es dissolia el Congrés dels Diputats i el Senat i es convocaven eleccions generals el 20 de novembre de 2011, per la qual cosa va ser impossible tramitar i aprovar els Pressupostos en els terminis ordinaris. Per a l'avanç en la presa de decisions va ser necessària l'aprovació del Reial decret-llei 20/2011, de 30 de desembre, de mesures urgents en matèria pressupostària, tributària i financera per a la correcció del dèficit públic. Les principals mesures que afecten a empreses i/o persones físiques particulars són les següents: MODIFICACIONS Impost sobre la Renda de les Persones Físiques (IRPF) L'article 60 de la Llei de Pressupostos Generals de l'Estat 2012 estipula els coeficients d'actualització dels immobles per a l'any 2012: Any d’adquisició Coeficient Any d’adquisició Coeficient 1994 i anteriors 1995 1996 1997 1998 1999 2000 2001 2002 1,3037 1,3773 1,3302 1,3037 1,2784 1,2554 1,2313 1,2071 1,1834 2004 2005 2006 2007 2008 2009 2010 2011 2012 1,1375 1,1151 1,0933 1,0719 1,0509 1,0303 1,0201 1,01 1 2003 1,1603 Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -1- El seu aliat per a emprendre, dirigir i créixer. L'article 61 incorpora a la Llei de l'IRPF la Disposició addicional trentè cinquena, amb efectes a partir de l'1 de gener de 2012, la qual fa referència a modificacions per als anys 2012 i 2013 dels càlculs de la quota íntegra estatal i de la de retenció: 1.- La quota íntegra estatal s'incrementarà en els següents imports: El resultant d'aplicar a la base liquidable general els tipus de la següent escala: Base liquidable general (fins) Increment en quota íntegra estatal Resta base liquidable general (fins) Tipus aplicable 0,00 € 17.707,20 € 33.007,20 € 53.407,20 € 120.000,20 € 175.000,20 € 300.000,20 € 0,00 € 132,80 € 438,80 € 1.050,80 € 3.714,52 € 6.464,52 € 13.964,52 € 17.707,20 € 15.300,00 € 20.400,00 € 66.593,00 € 55.000,00 € 125.000,00 € d'ara endavant 0,75% 2% 3% 4% 5% 6% 7% El resultant d'aplicar a la base liquidable de l'estalvi, en la part que no correspongui al mínim personal i familiar: Base liquidable general (fins) Increment en quota íntegra estatal Resta base liquidable general (fins) Tipus aplicable 0,00 € 6.000,00 € 24.000,00 € 0,00 € 120,00 € 840,00 € 6.000,00 € 18.000,00 € En adelante 2% 4% 6% Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -2- El seu aliat per a emprendre, dirigir i créixer. 2.- La quota de retenció s'incrementarà en l'import resultant d'aplicar a la base de càlcul del tipus de retenció els tipus previstos en la següent escala: Base liquidable general (fins) Increment en quota íntegra estatal Resta base liquidable general (fins) Tipus aplicable 0,00 € 17.707,20 € 33.007,20 € 53.407,20 € 120.000,20 € 175.000,20 € 300.000,20 € 0,00 € 132,80 € 438,80 € 1.050,80 € 3.714,52 € 6.464,52 € 13.964,52 € 17.707,20 € 15.300,00 € 20.400,00 € 66.593,00 € 55.000,00 € 125.000,00 € d'ara endavant 0,75% 2% 3% 4% 5% 6% 7% Tant en el punt 1 com en el punt 2 la quantia resultant es minorarà en l'import derivat d'aplicar a la part de la base liquidable general corresponent el mínim personal i familiar. Impost de societats L'article 62 estipula els coeficients de correcció monetària dels elements patrimonials per a l'exercici 2012: Any d’adquisició Abans de 1984 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 Coeficient 2,2946 2,0836 1,9243 1,8116 1,7258 1,6487 1,5768 1,5151 1,4633 1,4309 1,4122 1,3867 1,3312 1,2679 1,2396 Any d’adquisició 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Coeficient 1,2235 1,215 1,2089 1,1839 1,1696 1,1499 1,1389 1,1238 1,1017 1,0781 1,0446 1,0221 1,01 1,01 1 Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -3- El seu aliat per a emprendre, dirigir i créixer. L'Article 63 estableix que el pagament fraccionat de l'Impost de societats serà el 18% de la quota íntegra de l'últim període impositiu. Els pagaments fraccionats també podran realitzar-se sobre la part de la base imposable del període dels 3, 9 o 11 primers mesos de cada any natural. En aquest cas el percentatge serà el resultat de multiplicar per cinc setens el tipus de gravamen arrodonit per defecte. L'article 64 afegeix la Disposició catorzena, amb vigència des de l'1 de gener de 2012 i fins al 31 de desembre de 2013, per la qual s'augmenta el percentatge de retenció o ingrés a compte del 19% al 21%. Altres tributs L'article 73 indica que amb l'entrada en vigor d'aquesta Llei s'elevaran les taxes de la Hisenda Estatal un 1% respecte als imports exigits durant el 2011. Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | info@sygconsultores.es | T: 93 218 40 67 F: 93 218 40 68 -4-