Descargar LECCIÓN 8 - Personal, ajustes por periodificación, deterioros y previones a corto plazo (se abrirá en una página nueva)

Anuncio

")

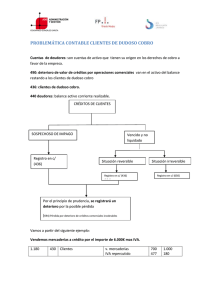

PERSONAL, AJUSTES POR PERIODIFICACIÓN, DETERIOROS Y PROVISIONES A CORTO PLAZO 1. 2. 3. 4. Personal Ajustes por periodificación Deterioro de valor de créditos comerciales y provisiones a corto plazo Ejemplos 1. PERSONAL 460 Anticipo de remuneraciones: entregas a cuenta de remuneraciones al personal de la empresa. | 465 Remuneraciones pendientes de pago: débitos de la empresa al personal. | 466 Remuneraciones mediante sistemas por aportaciones definidas pendiente de pago: importes pendientes de pago a una entidad separada por pensiones y otras prestaciones, que tengan el carácter de aportaciones definida. | Francisco Javier Quesada 2 2. AJUSTES POR PERIODIFICACION La periodificación consiste en la imputación real de los gastos y los ingresos ocasionados en el ejercicio. | Al final de ejercicio Gastos anticipados (480) a Cuentas del grupo(6) | Al comienzo del siguiente: Cuentas del grupo (6) a Gastos anticipados (480) | Al final de ejercicio Cuentas del grupo (7) a Ingresos anticipados (485) | Al comienzo del siguiente: Ingresos anticipados (485) a Cuentas del grupo (7) | Francisco Javier Quesada 3 3. DETERIORO DE VALOR DE CRÉDITOS COMERCIALES Y PROVISIONES A CORTO PLAZO | 490 Francisco Javier Quesada Deterioro de valor de créditos por operaciones comerciales: importe de las correcciones valorativas por deterioro de créditos incobrables por operaciones de tráfico, Pertenecen al activo del balance minorando la partida que represente al elemento patrimonial. | 493 Deterioro de valor de créditos por operaciones comerciales con partes vinculadas: similar con partes vinculadas. | 499 Provisión para operaciones comerciales: provisiones para cobertura de gastos por devoluciones de ventas, garantías de reparación, revisiones y otros conceptos análogos. Figuran en el pasivo del balance. 4 4. EJEMPLOS | | | 1: Por la entrega de bienes o prestación de servicios: 116.000 Clientes a Venta de productos 100.000 H.P. IVA repercutido 16.000 Por el importe parcial cobrado de los saldos incobrables: 92.800 Caja a Clientes 116.000 17.400 Clientes de dudoso cobro 5.000 Pérdidas de créditos comerciales incobrables 800 HP. IVA repercutido Francisco Javier Quesada | 1: Se venden productos por 100.000 euros a crédito, el IVA sometido es del 16%. Se cobra al contado el 80%, 15% de dudoso cobro y el resto definitivamente perdido. Posteriormente se procede al cobro del importe dudoso. Se pide: contabilice las operaciones anteriores. 5 4. EJEMPLOS (1) Deterioro para insolvencias dotada al final de ejercicio 17.400 Pérdidas por deterioro de créditos comerciales a Deterioro de valor de créditos por operac. comer. 17.400 | Por el importe total cobrado de los clientes de dudoso cobro: 17.400 Caja a Clientes de dudoso cobro 17.400 | Anulación de la dotación del ejercicio precedente: 17.400 Deterioro de valor de créditos por operaciones comerciales a Reversión por deterioro de créditos comer. 17.400 | Francisco Javier Quesada 6 4. EJEMPLOS (2) Francisco Javier Quesada 2: En el presente año se estiman unas posibles insolvencias de 30.000 €, siendo las estimaciones del ejercicio precedente de 25.000 € para posibles insolvencias, de ellas han sido cobradas 20.000 €, quedando en vigor la diferencia, salvo 1.000 € que se consideran definitivamente perdidas. 7 4. EJEMPLOS (3) | | Francisco Javier Quesada | 2: Al cierre del ejercicio, por la estimación realizada: 30.000 Pérdidas por deterioro de créditos comerciales a Deterioro de valor de créditos por oper. Com. 30.000 Al cierre del ejercicio, por la dotación efectuada en el ejercicio anterior: 20.000 Deterioro de valor de créditos por op. Com. a Reversión por deterioro de créditos comer. 20.000 Por las insolvencias definitivas 1.000 Deterioro de valor de créditos por op. Comer. a Clientes de dudoso cobro 1.000 8