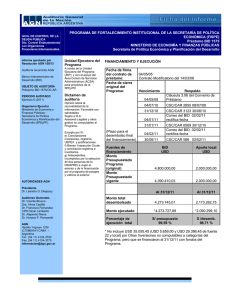

2013_158info.pdf

Anuncio