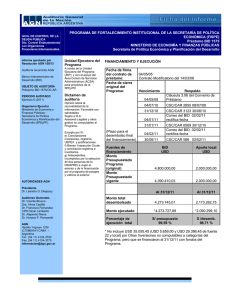

2015_086info.pdf

Anuncio