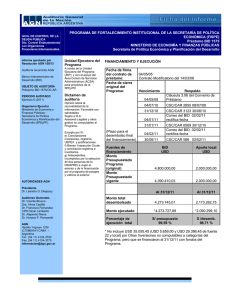

2009_176info.pdf

Anuncio