2009_055info.pdf

Anuncio

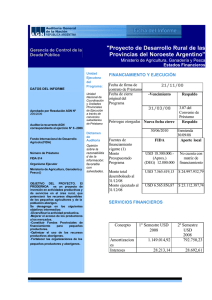

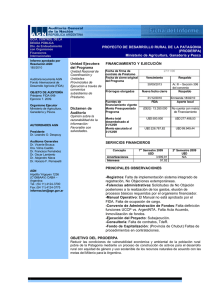

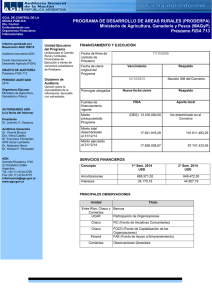

AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública INFORME EJECUTIVO I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: NÚMERO DE PRESTAMO: OBJETO del PRESTAMO ORGANISMO RESPONSABLE: ORGANISMO EJECUTOR: Director Nacional del Programa Coordinador Nacional -FONDO INTERNACIONAL DE DESARROLLO AGRICOLA -APORTE LOCAL FIDA 417 Superación de las condiciones que generan la pobreza rural en las cuatro provincias del NEA, a través del aumento sostenible del ingreso familiar. Ministerio de Producción Secretaría de Agricultura, Ganadería, Pesca y Alimentos. DR. Carlos A. CHEPPI Lic. Jorge NEME Objetivos del Programa El PRODERNEA es un proyecto de inversión en actividades productivas y de servicios en el área rural, que potenciará los recursos disponibles de los pequeños agricultores y de la población aborigen. Se desagrega en los siguientes objetivos intermedios: -Diversificar la actividad productiva. -Mejorar el acceso de los productores a los mercados. -Constituir Fondos Provinciales de financiamiento para pequeños productores. -Optimizar el uso de los recursos productivos aborígenes. -Fortalecer las organizaciones de los pequeños productores y aborígenes. Operatoria del Programa A nivel Nacional se establece la Unidad Nacional de Coordinación del PRODERNEA como responsable de la Dirección del Programa, encargándose de la Dirección y Supervisión del Proyecto, Control financiero y Programación y seguimiento de las actividades. A nivel provincial la ejecución es responsabilidad de las Unidades Provinciales de Ejecución, las cuales se encargaran de promover y cautelar el buen uso de los recursos financieros, garantizar que el Fondo de Apoyo a Comunidades Aborígenes sea usado para atender las demandas de los clientes del Proyecto y aplicar las estrategias y metodologías de trabajo definidas en el Proyecto. AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública II.- FINANCIAMIENTO Y EJECUCION Determinación del grado de ejecución del Programa al (31/12/2006) Fecha de firma de contrato de Préstamo Fecha de cierre original del Programa 29/09/97 -Vencimiento Respaldo 30/06/2002 Prórrogas otorgadas Nueva fecha cierre Respaldo 30/06/2004 30/06/2007 Nota FIDA de fecha 12 de noviembre de 2001 Con fecha 29 de abril de 2003 se da apertura al expediente Nº 72325/2003 para tramitar la solicitud de enmienda. El día 22 de agosto de 2003 se oficializa la solicitud de enmienda a través de nota del Sr. Ministro de Economía y Producción de la Nación al Presidente del FIDA. Con fecha 10 de diciembre de 2003 el FIDA remite a esta UNC respuesta favorable a la solicitud acompañada por la respectiva enmienda. En el proceso de elevación de la enmienda a los fines de ser rubricada por el Sr. Ministro de Economía y Producción, la Dirección de Asuntos Jurídicos del Ministerio de Economía y Producción, detecta un error en la enmienda elaborada por FIDA. Atento a lo anterior, en el mes de junio de 2004, se procede a la devolución de la enmienda al FIDA para su corrección. Con fecha 11/01/05 se firma la enmienda, que entre otros aspectos, establece que la fecha de cierre será el 30/06/07 Con fecha 13/07/06 el FIDA comunica que el 11/07/06 el Presidente Adjunto del Departamento de Administración del Programa FIDA ha dado su aprobación a la solicitud de extensión y reasignación de fondos, confirmando que la nueva fecha de terminación del Proyecto es el 30/06/07 y la de cierre el 31/12/07 Aporte local 31/12/07 Fuentes de financiamiento vigente (1) Monto Presupuestado Programa Monto total desembolsado al 31/12/07 Monto ejecutado al 31/12/07 3.04 del Convenio de Préstamo FIDA (DEG) 11.350.000 No cuenta con matriz de Financiamiento USD 16.361.786,66 (DEG 11.345.496,87) USD 16.361.786,66 USD 6.119.772,30 AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública III.- COSTOS FINANCIEROS Concepto Amortizaciones Intereses 1º Semestre 2007 2º Semestre 2007 USD 588.385,13 USD 204.662,69 USD582.305,87 USD 232.921,39 IV.- AUDITORÍA Dictamen Favorable con salvedades determinadas e indeterminadas Sujeto a: III-1) Cartera PNEA /BID /FIDA de créditos III-2) Carta de abogados III-3) Discrepancias circularizaciones III-4) Contingencia cobrabilidad créditos otorgados Excepto por: III-5) Discrepancias de valuación III-6) Discrepancias de exposición V.- PRINCIPALES OBSERVACIONES Índice Unidad Título A 2) UNC B) II UNC/UPES B) IV/VII UPEFormosa/Cor rientes/Chaco /Misiones UNC Modificación del Reglamento Operativo – No objeciones del Ente Financiador (observaciones no subsanadas de l ejercicio anterior) Cierre del Proyecto: Temas pendientes de cierre de cuentas, transferencias de activos, transferencia de saldos monetarios Falencia documentación sustentatoria sobre créditos otorgados y Asistencia Técnica sobre subproyectos – cumplimiento Reglamento Operativo. B) III Falencias procesos de contrataciones INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 10 finalizado el 31/12/07) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros detallados en el apartado I- siguiente, por el ejercicio finalizado el 31/12/07, correspondientes al “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino” (PRODERNEA) ejecutado por la Secretaría de Agricultura, Ganadería, Pesca y Alimentos dependiente del Ministerio de Producción, parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 417-AR FIDA, suscripto el 29 de septiembre de 1997 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA). I- ESTADOS AUDITADOS a- Estado de Situación Patrimonial al 31 de diciembre de 2007, expresado en pesos, incluyendo las Notas (1 a 7) que forman parte integrante del mismo. b- Estado de Inversiones al 31 de diciembre de 2007, expresado en pesos. c- Estado de Efectivo Recibido y Desembolsos Efectuados al 31 de diciembre de 2007, expresado en pesos. d- Estado de Inversiones al 31 de diciembre de 2007, expresado en dólares estadounidenses, incluyendo la Nota 1 que es parte integrante del mismo. 1 La información precedente surge de registros contables, los que fueron preparados por la Unidad Nacional de Coordinación (UNC) del Proyecto dependiente de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos y son de su exclusiva responsabilidad. Los estados financieros fueron presentados a esta Auditoría con fecha 17/03/08 (preliminares) y 06/02/09 (definitivos) los que incluyen los ajustes propuestos por esta auditoría. Estos últimos se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestro trabajo tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado las tareas de campo entre el 30/09/08 y 30/12/08 y entre 01/02/09 y 28/02/09. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS 1) Respecto al análisis efectuado sobre el monto registrado en el rubro Créditos del estado mencionado en I- a) detallado en Nota Nº 2 –UPE Misiones-: 2 a) Se mantiene la observación efectuada en el ejercicio anterior respecto a las discrepancias sobre el monto recuperado de los créditos otorgados, entre la información registrada por el Proyecto ($ 922.962,08) y la suministrada por el Banco Macro ($ 784.760,59), responsable actual de la cartera PNEA/BID/FIDA, determinándose una diferencia de $ 138.201,49 sobre el rubro “Créditos” a favor del Proyecto. b) No se obtuvo de la Coordinación del Proyecto actualización de la información correspondiente a la cobrabilidad de los créditos de FIDA/PNEA y BID/PNEA en cuanto a su calificación en morosos, en gestión judicial y/o incobrables. La información de situación de cartera al 31/12/05 –última recibida- indicaba como vencida $ 0, respuesta que no se condice con la realidad, teniendo en cuenta el escaso recupero de la cartera al 31/12/07, 21,03 % del total desembolsado. Asimismo, la Unidad de Coordinación, dependiente del Ministerio del Agro y la Producción de la Provincia de Misiones, por Nota de fecha 30/08/04 informaba que la cartera se encontraba vencida en su totalidad al 31/12/03. Por Ley 3.721 y Decreto 1.485 de 2002 “Refinanciación deudas PNEA” de la citada provincia, se debería proceder a la implementación de la refinanciación y las garantías necesarias para su cumplimiento con un vencimiento en noviembre de 2004. Por Nota de fecha 14/09/2005, la Unidad de Coordinación responde que se han realizado refinanciaciones y que el Decreto aludido ha sido modificado por el Decreto Provincial 1.683/2004, que suprime el plazo de 24 meses para la implementación de la refinanciación. 2) Con referencia a la Carta de Abogados del Proyecto, por Providencia Nº 125671/2008, de la Dirección de Gestión y Control Judicial del Ministerio de Economía y Producción de la Nación señala que “El sistema Advocatus Plus de esta Dirección no permite constatar la existencia de litigios, reclamos o juicios pendientes relacionados con el citado Proyecto”. “Sin perjuicio de lo manifestado precedentemente, se solicita se sirva tener a bien proporcionar mayores datos para poder individualizar los juicio que pudieran tramitar ante 3 esta Dirección, con motivo del Programa mencionado”. 3) Dentro del Rubro Inversiones del estado citado en I- a) se incluyen $ 18.526.693,71 en concepto de Créditos PRODERNEA, expuestos en el estado citado en I- b), rubro “Fondo de Desarrollo”. El monto de recupero de esos créditos al 31/12/07 ascendió según registros a $ 3.434.897.-, cifra no coincidente con lo informado por las UPES $ 3.375.636,13, según el siguiente detalle: Provincia Monto s/Proyecto $ Monto s/UPE $ Diferencia $ Chaco 625.315.25 577.146,01 48.169,24 Formosa 164.166,09 164.166,09 0 Corrientes 811.245,32 799.034,58 12.210,74 Misiones 1.834.170,34 1.835.289,45 -1.119,11 TOTAL 3.434.897.- 3.375.636,13 59.260,87 4) El total de saldos de créditos PRODERNEA (señalado en 3) precedente) por $ 15.091.796.70 ($ 18.526.693,71- $3.3434.897.-) al 31/12/07, según información brindada por el Programa, contenía capital vencido por $ 6.364.632,13 (34,35%), de los cuales $ 3.083.458,87 (16,64 %) se encuentran morosos: Provincia Monto Morosos $ Formosa Monto vencido $ 329.110,08 353.780,29 Chaco 1.301.660,00 1.941.506,00 Corrientes 1.452.688,79 2.454.116,72 343.471,26 (1) 1.615.229,12 3.083.458,87 6.364.632,13 Misiones TOTAL (1) Para cobro judicial. 5) Respecto al Estado citado en 1 a) se observan diferencias con registros que afectan la diferencia de cambio $ 55.648,93 (activo), Deudas con Organismos Internacionales $ 438.788,76 (pasivo) y Aporte Servicio de la Deuda $ 494.437,69 (patrimonio neto). 4 6) Respecto a los estados citados en 1 b) y 1 d) se observan diferencias en la exposición de los totales en Fuente Local y FIDA- del ejercicio entre UNC y UPEs en el rubro Administración, afectando en igual forma a las cifras acumuladas de acuerdo al siguiente detalle: PESOSS/PROYECTO RUBRO FIDA LOCAL S/AGN FIDA DIFERENCIA LOCAL FIDA LOCAL Adm UNC 1187926,48 -265328,77 292118,51 630479,20 -895807,97 895807,97 Adm UPE 120953,13 749596,49 1016761,10 -146211,48 895807,97 -895807,97 DOLARES S/PROYECTO RUBRO FIDA LOCAL S/AGN FIDA DIFERENCIA LOCAL FIDA LOCAL Adm UNC 386911,43 -90685,35 95152,10 201073,98 -291759,33 291759,33 Adm UPE 39167,88 242692,43 330927,21 -49066,90 291759,33 -291759,33 7) El sistema contable implementado no emite algunos reportes en dólares (libro diario y libro mayor). Para la validación de los movimientos y saldos en dólares se cuenta con el tipo de cambio (de cada movimiento) expuesto en el mayor en pesos, y un reporte final como Balance de Sumas y Saldos en dólares. IV- DICTAMEN 5 En opinión de esta Auditoría General de la Nación, sujeto a lo expuesto en, III- 1) a, III- 4) precedentes y, excepto por lo señalado en III- 5) y III- 6) los Estados identificados en Ipresentan razonablemente la situación financiera al 31/12/2007 del “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino”, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contables usuales y con los requisitos estipulados en el contrato de Préstamo Nº 417-AR FIDA de fecha 29/09/97. BUENOS AIRES, 6 de abril de 2009. 6 INFORME DE AUDITORÍA SOBRE EL ESTADO DE DESEMBOLSOS Y JUSTIFICACIONES DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 10 finalizado el 31/12/07) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda al Estado de Desembolsos y Justificaciones al 31/12/07, correspondientes al “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino”, ejecutado por la Secretaría de Agricultura, Ganadería, Pesca y Alimentos dependiente del Ministerio de Producción, parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 417-AR FIDA, suscripto el 29 de septiembre de 1997 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA) I- ESTADOS AUDITADOS - Estado de Desembolsos y Justificaciones al 31/12/07, expresado en dólares estadounidenses. - Estado de Desembolsos y Justificaciones al 31/12/07, expresado en Derechos Especiales de Giro (DEG). Los mencionados estados fueron preparados por la UNC del Proyecto dependiente de la 7 Secretaría de Agricultura, Ganadería, Pesca y Alimentos y fue presentado a esta Auditoría con fecha 17/03/08 (preliminares) y 06/02/09 (definitivos). Este último se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la documentación de las justificaciones, la verificación de la elegibilidad de los gastos y demás procedimientos de auditoría que se consideraron necesarios. III- ACLARACIONES PREVIAS De la comparación entre el Estado de Desembolso y Justificaciones al 31/12/2007 en DEG y el Informe de Transacciones Históricas FIDA al 2007 (Historic Transactions) surgen las siguientes diferencias no significativas entre categorías en la Solicitud N° 38 de acuerdo al siguiente detalle: Solicitud No. 38 Infom.Extrac FIDA S/ Estado Diferencia 1-ACosto AdmUNC 1.262.42 1.325.75 -63.33 1-BCostoAdmUPE 10.846.77 11.110.87 -264.10 II-Veh.MaqyEquipo 3.328.74 3.495.74 -167.00 251.403.16 256.105.22 -4.702.06 0.00 -5.196.49 5.196.49 255.406.36 255.406.36 0.00 III-Servicios Técnicos V-Costos Servicio Financiero VI-FACA 8 Totales 522.247.45 522.247.45 0.00 IV - DICTAMEN En opinión de esta Auditoría General de la Nación, los estados identificados en Icorrespondientes al “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino” al 31 de diciembre de 2007 presentan razonablemente la información para sustentar las justificaciones emitidas durante el ejercicio finalizado el 31/12/06, de conformidad con los requisitos establecidos en el Contrato de Préstamo N° 417-AR FIDA, de fecha 29/09/97. BUENOS AIRES, 6 de abril de 2009. 9 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 10 finalizado el 31/12/07) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado detallado en I- siguiente, correspondiente a la Cuenta Especial del “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino” al 31/12/07 - Contrato de Préstamo N° 417-AR FIDA, suscripto el 29 de septiembre de 1997 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA). I- ESTADOS AUDITADOS Estado de la Cuenta Especial al 31/12/07 (por el ejercicio terminado el 31 de diciembre de 2007), expresado en dólares estadounidenses. El citado estado fue preparado por la UNC del Proyecto dependiente de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos en el ámbito del Ministerio de Producción sobre la base de los extractos bancarios de la cuenta corriente en dólares N° 355100 abierta en el Banco Central de la República Argentina y fue presentado a esta Auditoría con fecha 17/03/08 (preliminares) y 06/02/09 (definitivos). Este último se adjunta inicialado por nosotros a efectos de 10 su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- expone razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino” al 31 de diciembre de 2007, de conformidad con adecuadas prácticas contable-financieras y con las estipulaciones sobre el uso de fondos contempladas en el Contrato de Préstamo N° 417-AR FIDA de fecha 29/09/97. BUENOS AIRES, 6 de abril de 2009. 11 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 10 finalizado el 31/12/07) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoría del “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino”, por el ejercicio N° 10 finalizado el 31 de diciembre de 2007, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del contrato de préstamo N° 417-AR FIDA de fecha 29/09/97. 1) Artículo II - Sección 2.01: El fondo conviene en prestar al prestatario en varias monedas derechos especiales de giro equivalentes a once millones trescientos cincuenta mil (DEG 11.350.000. -). Al respecto cabe informar que en el año 2007 se efectuaron desembolsos correspondientes al financiamiento externo (FIDA) por USD 1.960.681,68 (DEG 1.287.801,52). El total desembolsado acumulado al 31/12/07 asciende a USD 16.361.786,76 (DEG 11.345.496,87). 2) Artículo II - Sección 2.02 / 03: Intereses pagaderos semestralmente el 15/6 y el 15/12 de cada año. Cumplida. Según información del Coordinador de Préstamos de la Oficina Nacional de Crédito Público. 15/06/07 USD 204.662,69 12 15/12/07 3) USD 232.921,39 Artículo II-Sección 2.04: Capital del préstamo: Reembolsos- amortización semestrales pagaderos el 15/6 y el 15/12 de cada año. Cumplida 15/06/07 USD 588.385,13 15/12/07 USD 582.305,87 Mediante Notas Nº 1689/07 y Nº 3803/07, el Ministerio de Economía y Producción solicita al Proyecto que los importes que les corresponde pagar a las provincias participantes en concepto de amortización, intereses y comisión de compromiso sean depositados en la cuenta corriente en pesos “Recaudaciones T.G.N.” Mediante Notas 4053 del 27/07/07 y 671 del 31/01/08 la Dirección de Gestión de Cobranzas – Tesorería General de la Nación, señaló los importes recuperados, producto de la afectación de Fondos de la Coparticipación Federal de Impuestos, conforme el siguiente detalle: Provincia 4) Importe recuperado (USD) Importe recuperado (USD) el 23/07/07 el 31/01/08 Corrientes 196.730,12 169.305,26 Chaco 164.679,56 197.204,70 Formosa 167.344,05 166.861,71 Misiones 133.295.39 134.701,59 Artículo III- Sección 3.01 b): Convenios Subsidiarios de Préstamo. Parcialmente cumplida. Cabe aclarar que en la auditoría correspondiente al ejercicio 2004 mediante Nota UNC N° 239/05 se informa que se encontraba pendiente a la firma de la provincia de Corrientes la Adenda al Convenio Subsidiario de Préstamo y Ejecución formalizado con la citada Provincia. En el presente ejercicio (según Notas UNC 239/05, 176/06 y 325/07) se solicitó nuevamente información sobre el estado de trámite de la citada adenda, los motivos que originaron la demora de la firma desde el año 2004 y falta de oportunidad de su aplicación, teniendo en cuenta la fecha de terminación del Proyecto (30/06/07) y de cierre (31/12/07). 13 Mediante Nota UNC Nº 265/08 el Proyecto adjuntó la citada Adenda suscripta por la autoridades el 30/11/07, informando: “ Cabe aclarar que el motivo que originó la demora de la firma desde el año 2004, se debió a razones burocráticas en la tramitación del expediente. La Adenda tiene carácter retroactivo.” (Del texto de la citada Adenda no surge el citado carácter retroactivo). 5) Artículo III- Sección 3.03: Fecha de cierre (original 30/06/02). Parcialmente cumplida. Por Nota FIDA de fecha 12/11/01 el Organismo de Crédito Internacional otorgó una prórroga de los plazos de terminación de las actividades del Proyecto al 30/06/04. Asimismo, con fecha 29 de abril de 2003 se da apertura al expediente Nº 72325/2003 para tramitar una nueva solicitud de enmienda. El 22 de agosto de 2003 se oficializa la solicitud de enmienda a través de nota del Sr. Ministro de Economía y Producción de la Nación al Presidente del FIDA. Con fecha 10 de diciembre de 2003 el FIDA remite a la UNC respuesta favorable a la solicitud acompañada por la respectiva enmienda. En el proceso de elevación de la enmienda a los fines de ser rubricada por el Sr. Ministro de Economía y Producción, la Dirección de Asuntos Jurídicos del Ministerio de Economía y Producción detecta un error en la redacción. Atento a lo anterior, en el mes de junio de 2004, se procede a la devolución de la enmienda al FIDA para su corrección. Con fecha 11/01/05 se firma la enmienda, la que, entre otros aspectos, establece que la fecha de cierre será el 30/06/07. Con fecha 13/07/06 el FIDA comunica que el 11/07/06 el Presidente Adjunto del Departamento de Administración del Programa FIDA ha dado su aprobación a la solicitud de extensión y reasignación de fondos, confirmando que la nueva fecha de terminación del Proyecto es el 30/06/07 y la de cierre el 31/12/07. 14 6) Artículo IV- Sección 4.01: Ejecución del Proyecto Parcialmente cumplida. De los Ayuda Memoria de las Misiones de Supervisión de la Corporación Andina de Fomento (CAF) como entidad cooperante, efectuadas entre el 16/04/07 y 09/05/07 y 05/11 al 17/11/07, se señalan los principales obligaciones a cumplir: 1. Consultoría “Apoyo a las tareas de Cierre Administrativo, Financiero y Contable del Proyecto”: el informe final será enviado al FIDA y a la CAF el 15 de diciembre de 2007. Cumplido. El citado informe fue remitido por Nota UNC Nº 53 del 19/03/08. 2. Tranferencias de activos: a) Obligación de presentar al FIDA (con copia en la Institución Cooperante CAF) la propuesta para la transferencia de Activos del Proyecto elaboradas por cada UPE (incluye de manera separada lo concerniente a la Administración y Operación del Fondo rotatorio de Crédito a ser instaurado en cada UPE. Adicionalmente también contendrá la propuesta para la Institucionalización de cada una de las UPE en sus respectiva provincias). Por Nota UNC Nº 129 del 29/05/08 el Proyecto remitió para la No Objeción la Propuesta de Institucionalidad del PRODERNEA. INSTITUCIONALIZACIÓN: Formosa: no se tuvo a la vista información y/o documentación respaldatoria. Misiones: se efectuó en Junio y Julio 2008 con el dictado del Decreto 405/08 y resol. 155/08. b) La Misión recomendó solicitar a cada provincia la documentación que evidencia la realización de la transferencia de activos conforme el acuerdo manifestado por el FIDA a la propuesta que le fue presentada por la UNC. Adicionalmente la UNC deberá también documentar y evidenciar la transferencia de sus propios activos de conformidad con la misma propuesta. 15 LA TRANSFERENCIA DE ACTIVOS no se efectuó al 31/12/07 conforme el siguiente detalle: Chaco y Formosa: no se tuvo a la vista el acta de transferencia, sólo adjuntó las Resoluciones Ministeriales que disponen las transferencias. Corrientes: está en trámite en el ejercicio 2008 Misiones: no se efectuó en 2007, se adjuntó acta de traspaso del 30/07/08 UNC: no se efectuó dado que sigue funcionando el PRODERNOA 3. Operación de los fondos Rotatorios de Crédito: dentro de la propuesta de transferencia de activos se incluye lo concerniente al mantenimiento y funcionamiento del Fondo rotatorio de Crédito, de conformidad con lo expresado en el Convenio de Préstamo suscripto con el FIDA. La Misión recomendó que dentro de la documentación indicada en el ordinal inmediato anterior se haga especial énfasis en solicitar la información correspondiente a este Fondo Rotatorio. TRANSFERENCIA FONDO ROTATORIO: en 3 provincias no se efectuó al 31/12/07 ni durante el ejercicio 2008: Corrientes: está en trámite, ver observaciones de Memorando a la Dirección Misiones y Formosa: no se efectuó en 2007 y 2008. Chaco: es la única UPE que efectuó la transferencia en diciembre 2007 (ver Observaciones particulares del Memorando a la Dirección). 4. Informe de terminación de Proyecto: enviado a la CAF y al FIDA a más tardar el 15 de enero de 2008. El envío fue cumplimentado mediante Nota UNC Nº 51 del 24/01/08. 5. Posibles saldos de cuentas: dado que las provincias han efectuado aportes para la ejecución del Proyecto, es posible que luego de solicitado el último desembolso de recursos del Préstamo y de justificada la totalidad del monto autorizado se puedan 16 observar saldos positivos en cuentas que han venido siendo utilizadas a los fines del PRODERNEA. De ser así, la Misión recomienda que los mismos sean distribuidos según la fuente de financiamiento que los originó, una vez conciliados y comprobados los estados financieros del Proyecto y verificado que esos saldos no se corresponden con recursos del Préstamo. Téngase en cuenta que de la visualización de la Nota 1 a los estados Financieros presentados por la Unidad Ejecutora central se observan saldos en la cuenta BNA UNC y en las de todas las UPEs. TRANSFERENCIA DE SALDOS MONETARIOS CHACO: sólo se adjuntó constancia de transferencia efectuada el l07/03/08 de la Cta. Cte. 132780/0-gastos de funcionamiento. FORMOSA: no se tuvo información CORRIENTES: sólo se adjuntó la Resolución que dispone la transferencia. Ver observaciones Memorando a la Dirección MISIONES: no cerró las cuentas, en el ejercicio 2008 sigue funcionando la UPE. TRANSFERENCIA De FONDO FIDUCIARIO PROMER Y LIBRES VERDES DE CORRIENTES: en trámite. CIERRE DE CUENTAS: Chaco: adjuntó constancia de solicitud de cierres de cuentas. Solo se tuvo a la vista, constancia de cierre de la Cta. Cte. 132780/0 Corrientes, Misiones, Formosa y UNC: no fueron cerradas al 31/12/07, ni en el ejercicio 2008. De todo lo expuesto surge que al 31/12/07 no se había efectuado un efectivo cierre del proyecto toda vez que no se habían cumplimentado las transferencias de los fondos rotatorios, 17 activos, saldos monetarios y cierre o transferencias de cuentas del Proyecto. La única UPE que transfirió el fondo de recupero al 31/12/07 fue Chaco. 18 6. Cotejo entre lo Presupuestado y lo ejecutado 2007: En el presente ejercicio no se pudo efectuar por los motivos expuestos en el Memorando a la Dirección. 7) Artículo IV- Sección 4.02: Cuenta del Proyecto en Pesos. Cumplida. 8) Artículo IV- Sección 4.02 b): Apertura y mantenimiento de dos cuentas separadas (una para la parte A y otras para las demás partes del proyecto) de los Gobiernos Provinciales. Cumplida. Se mantuvieron las mismas cuentas que en el ejercicio anterior. 9) Artículo IV- Sección 4.03- Anexo 4: Adquisición de bienes y servicios conforme a los procedimientos de la Institución Cooperante. Cumplida. 10) Artículo IV- Sección 4.07: Constitución y mantenimiento de un fondo rotatorio por cada UPE. Cumplida. Chaco mantiene como fondo rotatorio la Cuenta Corriente Nº 132770/2, en el Nuevo Banco del Chaco; Misiones mantiene las Cuentas Ctes. 41142/2 y 801246/3 en el Banco Macro, Formosa mantiene la Cta. Cte. N° 600305/8 del Banco de Formosa SA. y Corrientes posee la Cta. N° 99-1/03059/3. Con motivo del cierre del Proyecto esta auditoría procedió a verificar el traspaso de los citados fondos rotatorios, siendo la UPE Chaco la única que efectuó la transferencia al 31/12/07. Las UPEs Corrientes, Misiones y Formosa no la efectuaron en los ejercicios 2007 y 2008. 19 11) Artículo VI- Sección 6.01 b): Seguimiento y evaluación. Parcialmente cumplida. En el ejercicio 2004, según Nota UNC 275/05 la Unidad de Coordinación hace referencia a que “este punto ha sido implementado con diversas tareas de seguimiento del área. Al respecto cabe aclarar que se ha profundizado con el software de seguimiento (implementado en el año 2004) y con las evaluaciones participativas. Estas últimas se han comenzado a realizar en el 2004 y actualmente se encuentran en desarrollo. Asimismo, se cumple con la entrega de informes trimestrales sobre metas físicas a la Dirección de Análisis y Programación de la SAGPYA e informes semestrales de amplia difusión, además enviados a la CAF y a FIDA. En el presente ejercicio el Proyecto informó que “Durante el año 2007, y como parte del Sistema de Seguimiento y Evaluación se llevaron a cabo actividades tales como la coordinación de talleres de cierre del Proyecto y la participación en la elaboración del Informe de Terminación del Proyecto.” “Asimismo, y en vistas al cierre del PRODERNEA, se han encarado diversas actividades tales como el estudio de impacto del PRODERNEA, la evaluación de la Asistencia Técnica en la Provincia de Corrientes, la evaluación de Proyectos ganaderos en la Provincia de Misiones, las evaluaciones de Proyectos apícolas en las Provincias de Chaco y Formosa, la evaluación de Capital social y, por último, la identificación y publicación de historias de vida de beneficiarios.” Se puso a disposición el Informe anual 2007, los informes trimestrales de metas físicas a la Dirección de análisis Operativo y Programación al 30/06/07 por finalización del Proyecto y el Informe de Terminación del Proyecto. 12) Artículo VII- Sección 7.01: Hechos adicionales. a) Creación UNC y UPE a satisfacción del FIDA. Cumplida. b) Suscripción de los Convenios de Préstamo subsidiarios a satisfacción del FIDA. Parcialmente cumplida. Véase apartado 4) anterior. 20 c) Leyes provinciales que aprueben el Proyecto y autoricen la contrapartida de cada provincia participante. Cumplida. d) Selección y contratación del Coordinador del Proyecto y Coordinadores Provinciales. Cumplida. e) Aprobación del Plan Operativo Anual (POA) y Plan de cuentas. En el ejercicio 2008 no ha sido necesario remitir POA ya que la fecha de terminación del Proyecto fue el 30/06/07. 13) Anexo 3, Cláusula 8: El Prestatario establecerá legalmente y a satisfacción del Fondo: a) Un Comité integrado por el Secretario de la S.A.G.P.yA. y los Ministros del sector de las Provincias Participantes. No cumplida. Por Nota UNC N° 265/08 el Proyecto señala “El Comité Federal Se encuentra contenido en el Consejo Federal Agropecuario, integrado por el Secretario de la SAGPyA y por los Ministros de todas las provincias. Es en el seno de dicho Consejo donde se tratan todos los temas relativos al desarrollo rural, incluyendo en caso de ser necesario el tratamiento de cuestiones referidas al PRODERNOA”. b) Un Consejo Coordinador del Proyecto integrado por los Coordinadores de las UNC., de las UPE y cuatro representantes de los beneficiarios del Proyecto. Cumplida en ejercicios anteriores. c) Un Comité Coordinador Provincial en cada Provincia participante. No cumplida. Por Nota UNC N° 265/08 el Proyecto señala que “No han enviado desde las provincias Actas de reunión del Comité Coordinador Provincial durante el 2007”. 21 d) Comités de Asistencia Técnica a nivel central (UNC) y locales (UPEs) Cumplida en ejercicios anteriores. BUENOS AIRES, 6 de abril de 2009. Dra. Claudia PAPARELLA Dra. María F. IBAÑEZ Dr. Roberto DI LEONE Supervis ora D.C.E.O.F.I.-AGN Coordinadora D.C.E.O.F.I.-AGN Jefe D.C.E.O.F.I-AGN 22 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 10 finalizado el 31/12/07) El presente tiene por objeto elevar a consideración de la Dirección del Programa, observaciones y recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno vigente, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta Auditoría. Entendemos que la implementación de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia: Índice Unidad Título A 2) UNC Modificación del Reglamento Operativo – No objeciones del Ente Financiador (observaciones no subsanadas del ejercicio anterior) B) II UNC/UPES Cierre del Proyecto: Temas pendientes de cierre de cuentas, transferencias de activos, transferencia de saldos monetarios B) IV/VII UPE- Falencia documentación sustentatoria sobre créditos otorgados y Asistencia Formosa/Corrientes/ Técnica sobre subproyectos – cumplimiento Reglamento Operativo. 23 Chaco/Misiones B) III UNC Falencias procesos de contrataciones A) OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS POR LA UNC 1) Convenio FLACSO (Anexos XIV y XV) Las fechas de firma de ambos anexos es anterior a la no objeción por la entidad cooperante. Comentarios de la UNC: Se acepta la observación. No obstante, se cumple en informar que ha sido criterio de esta UNC adoptar como fecha de entrada en vigencia la de recepción de la no objeción. 2) REGLAMENTO OPERATIVO No se puso a disposición documentación que dé cuenta de la aprobación por parte del FIDA y/o CAF (entidad cooperante) de las modificaciones introducidas al Reglamento Operativo. Comentarios de la UNC: no subsanada debido al cierre del Proyecto. Cabe recordar , no obstante, que las modificaciones introducidas habían sido acordadas en general en una reunión extraordinaria del consejo Coordinador del Proyecto realizada en agosto de 2005, con la presencia del entonces Gerente de Operaciones, Enrique Muguía Oropeza y el supervisor del Proyecto Carlos Javier Acosta Pazos Recomendación: Documentar adecuadamente aquellos cambios que inciden en la operativo del Proyecto. 24 B) OBSERVACIONES DEL EJERCICIO I) PRESUPUESTO 2007: No constan en el presupuesto la apertura de los costos por componente y jurisdicción (en pesos y en USD), y el cuadro general por categoría a efectos de su cotejo con lo ejecutado por el Proyecto en dicho período. Comentario de la UNC: El período 2006-2007 fue programado como un único ciclo de ejecución, a los fines de gestionar la prórroga en la fecha de cierre. Dicho POA, modificatorio del 2006 fue enviado al FIDA con una presentación diferente de la tradicional (Documento Propuesta para la Extensión del PRODERNEA y ayuda Memoria de la Misión de Supervisión de junio 2006). Por lo tanto durante el año 2007 sólo se preparó el POA según formato estipulado por la Res. 17/2000. II) CIERRE DE PROYECTO De la verificación del cierre de las cuentas del proyecto y de los temas pendientes de las misiones de supervisión (institucionalización de las UPEs, transferencias de fondos rotatorios, transferencias de activos, transferencias de saldos monetarios), surge: UPE CHACO: 1) Cierre de cuentas: Sólo se tuvo constancia del cierre de una de las 3 cuentas existentes (cta. cte. 132780/0 el 06/03/08). 2) Transferencia de activos a la Subsecretaría de Desarrollo: No se tuvo a la vista documentación que dé cuenta de su cumplimiento. 3) Transferencia de saldos monetarios: Sólo se tuvo constancia respecto de la cta. cte. 132780/0 del 07/03/08). Comentarios de la UPE: 25 1) En respuesta se adjuntó la Nota de fecha 22/12/08 remitida al Banco del Chaco solicitando la constancia de cierre de las cuentas bancarias. 2) Respuesta incompleta, sólo se adjuntó la Resolución 1462 del 05/12/07del Ministerio de la Producción del Chaco que dispuso dicha transferencia al ámbito de de la Subsecretaría de Desarrollo Rural. 3) Sin comentarios. UPE CORRIENTES: 1) Cierre de cuentas: no se tuvo constancia bancaria del cierre de las cuentas del Proyecto 2) Transferencia de activos: No se tuvo a la vista documentación que dé cuenta de su cumplimiento. 3) Transferencia de saldos monetarios: no se efectuó al 31/12/07. De la verificación de la documentación remitida como antecedente surge: Monto transferido: surgen divergencias sobre su importe - Según UPE $542.140,00 - Según registros (Nota 1 a los EEFF) - Según Decreto 2557/08 y Resol. 596/07 4) No se tuvo a la vista Transferencia de titularidad $537.948,67 $527.739,47 como fiduciante constituyente en el fideicomiso PROMER y Libres Verdes. Comentarios de la UPE: 1) Las cuentas 99-1-3025/4, 99-1-3026/2 y 3063/5 actualmente figuran en el Banco con saldo $ 0,00. Esta unidad no procedió a cerrarlas todavía debido a discrepancias con la contaduría de la Provincia que aún no se han resuelto. Pero vale aclarar que la unidad ya tiene en su poder las chequeras que no se han utilizado correspondientes a las cuentas 99-1-3025/4 y 99-1-3063/5 para efectuar el cierre cuando el trámite con contaduría se solucione. 26 2) Actualmente la transferencia de activos se encuentra en trámite, a cargo del Departamento de Bienes Patrimoniales del Ministerio de Producción, Trabajo y Turismo, encargado de corroborar el inventario de la ex UPE para su posterior transferencia definitiva a la nueva Unidad, por medio de una Disposición del Secretario de Producción o Resolución Ministerial. 3) Sin comentarios. 4) El traspaso se encuentra en trámite, debiendo designarse la persona que cumplirá funciones en el Comité Asesor, para lo cual se librará nota dirigida al mismo comité informando de esta designación y al administrador del fideicomiso, que es el Mercado Provincial concentrador de Frutas y Hortalizas, dando cuenta de esta situación. UPE MISIONES: 1) Institucionalización: Formalmente se efectuó fuera de término mediante el dictado del Decreto 405 del 18/06/08, que crea la Secretaría de Desarrollo Rural y la Resolución 155 del 11/07/08 que establece que la Coordinación del PRODERNEA será ejercida por la citada Subsecretaría. 2) Cierre de las Ctas: no fue cumplimentado. 3) Transferencia de activos: no fue cumplimentado. 4) Transferencia de Fondo rotatorio: no fue cumplimentado. 5) Transferencia de saldos monetarios: no se tuvo información. Comentarios de la UPE: 1) y 2) y 5) se informa que las mismas no se cerraron. Al respecto esta UPE solicitó a la UNC asesoramiento sobre lo que se solicita, ya que a nivel Provincial no es obligatorio el cierre de las mismas, debido a que se trata de cuentas provinciales y si bien el programa culminó, hay muchas cuestiones que traspasan los plazos de financiamiento del mismo. 3) Sin comentarios. 27 4) Durante el ejercicio 2008 la cartera de créditos seguiría siendo administrada por la UPE PRODERNEA, y lo único que se modificó con el organigrama nuevo del Ministerio y Resolución 155 es el nombramiento de personal, ya que presupuestariamente y provincialmente sigue existiendo para la Provincia y se estableció que durante el 2008 seguirá administrando la cartera de créditos PRODERNEA. UPE FORMOSA: 1) Cierre de cuentas: no se tuvo a la vista constancia bancaria de su cierre. 2) Transferencia de Fondo rotatorio: no se cumplimentó. 3) Transferencia de activos: no se tuvo a la vista documentación que dé cuenta de su cumplimiento. 4) transferencia de saldos monetarios: no se tuvo información y/ documentación respaldatoria al respecto. 5) Institucionalización de la UPE: no se remitió documentación que permita su verificación Comentarios de la UPE: 1) Mediante Nota UNC 34 del 29/01/09 la UNC informa que todas las cuentas de las UPEs se encuentran en proceso de cierre. La UPE adjuntó Notas de la Coordinación del Proyecto mediante las cuales se comunica a la Tesorera Gral. de la Provincia la devolución de los saldos de las Cuentas Corrientes 60-0314/0 , 60-0308/9 y 60-0353/9 y 60-0309/6 (las citadas devoluciones, constituyen traspaso de los fondos a otras cuentas del mismo Proyecto), no validan el cierre de las mismas. 2) Dicho fondo aún no se ha transferido, se mantiene dicha cuenta en el Banco, la cual recibe los depósitos de los pagos de cuotas de los beneficiarios. 3) Respuesta incompleta, sólo se remitieron las Resoluciones Ministeriales dictadas en el ejercicio 2008 que disponen las transferencias. 28 4) Sin comentarios. 5) Sin comentarios. UNC Cierre de cuentas: no se tuvieron a la vista constancias de su cierre. Comentarios de la UNC: Las cuentas bancarias se encuentran en proceso de cierre. Recomendación: Implementar las medidas necesarias y cumplimentar las tareas de cierre del Proyecto, conforme a sanas prácticas de administración. III) UNC 1. Contrataciones FORGES Asociación Civil - Acuerdo de Obra $ 49.522,00. 1) Informes a) Primer informe de avance: -no se ajusta a lo establecido en el contrato toda vez que no contiene el plan de trabajo para la realización de las actividades y las guías para la realización de las entrevistas. - Presentado fuera de término, - No consta su aprobación. b) Segundo informe de avance: -No obra en el informe el modelo de entrevista (punto 6.1 Metodología de selección de muestras señala que el modelo de entrevista se agrega como anexo). - Presentado fuera de término. - No consta su aprobación. c) Informe final: Presentado fuera de término. 29 Fecha de aprobación (27/11/017) anterior a la fecha del informe (28/11/07). 2) Pagos: Las facturas: no se ajustan a la normativa fiscal vigente (Resolución AFIP 1415/03, que establece que a partir del 01/04/03 todos los contribuyentes que emitan comprobante tipo”C” deberán dar de baja el código 0000 y dar de alta Punto de Venta 0001). Comentarios de la UNC: 1) Informes: a) Sin comentario b) Sin comentario c) Se acepta la observación 2) Se acepta la observación Convenio marco de Colaboración Institucional suscripto con la Universidad Nacional de Tres de Febrero (UNTREF) monto $73.100.El objeto del convenio es el de colaboración institucional sobre un Programa nuevo a implementarse PRODEAR. Aun siendo continuador del presente proyecto, debe incluirse formalmente. Comentarios de la UNC: Se trata de un proyecto que continúa al PRODERNEA, por lo que es particularmente necesario rescatar las lecciones aprendidas para incorporarlas en la futura implementación. MANAGEMENT CONSULTING SA Monto $ 155.000 No consta la fecha de recepción ni la de aprobación del Informe de Avance por parte de la UNC. Comentarios de la UNC: No están sujetos a aprobación. Se documentan sólo en el caso que 30 se realicen observaciones. 31 BIFRONTE $ 17.950.-. Edición e impresión de 1000 ejemplares del Estudio de evaluaciones participativas de PRODERNEA-FACA 1) No consta orden de compra/contrato. 2) No se tuvo constancia del destino y distribución de los ejemplares adquiridos. 3) No se tuvieron a la vista los recibos de pago. Comentarios de la UNC: 1) Contrato: no existe contrato con Bifronte, ya que para este tipo de trabajos se solicitan presupuestos, luego de ternarlos se evalúan y se elige el más conveniente. La empresa estipula el modo de pago. 2) Respuesta incompleta. Según Memorando del Responsable de Prensa de la UNC al 31/12/07 se habían distribuido 503 ejemplares (No se informó respecto de los 497 ejemplares restantes). 3) Sin comentarios. Preparación de un plan de Comunicación y Difusión del libro fotos e imágenes rurales del NEA $ 10.500,00 1) Informes: a. Informe de avance: no se tuvo a la vista su aprobación. b. Informe final: sin fecha. c. Ambos informes no tienen fecha de recepción. 2) Según consta en el Curriculum Vitae (C.V.) de la consultora, ésta en el 2007 ocupaba el cargo de Jefa de la Oficina de Prensa y Comunicación de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos, situación que en principio, resulta incompatible con la contratación bajo análisis. No se tuvo a la vista documentación que permita verificar la desvinculación de la consultora del cargo informado en el C.V. 32 33 Comentarios de la UNC: 1) Informes a) Los informes de avance no están sujetos a aprobación, ya que los mismos se solicitan con el fin de verificar el avance del objeto de la contratación, es por eso que el cronograma de pagos no está condicionado por la aprobación, como sí lo está el informe final. Sólo se documenta en caso de alguna observación al avance. b) y c) el consultor no fechó el informe y tampoco lo acompañó con nota de entrega, por lo que se considera que el informe final fue entregado con anterioridad a su fecha de aprobación. Se aclara que en el año 2007 aún no se había implementado la mesa de entradas y salidas, y el sello correspondiente de recepción. 2) La consultora renunció al cargo de Jefa de Prensa y Comunicación en febrero de 2007 cuando se produjo el cambio de Secretario de Agricultura, Ganadería, Pesca y alimentos. Por lo que, para la fecha del acuerdo de obra prestaba servicios como consultora independiente (no se adjunta la documentación inherente a la renuncia. Convenios y suscripciones- Convenio FLACSO ANEXO XIV y ANEXO XV “Coordinación de la Producción Integral de Piezas audiovisuales” $ 107.520 Y $ 89.600 (pagado en ejercicio 2007 $ 80.640 y 62.720 repectivamente). Observaciones Generales: Del cotejo de los Anexos y Notas remitidas como antecedente en la auditoría correspondiente al ejercicio 2006, en oportunidad de verificarse el pago del anticipo, y el anexo e informes remitidos en el presente ejercicio surgen las situaciones que a continuación se detallan: 1) Duplicidad de la documentación con la existencia de la firma de dos versiones de ambos anexos, con fechas, resultados y porcentajes distintos, 34 2) Independientemente de la duplicidad de anexos y notas la presentación el primer, segundo y tercer informe fueron entregados fuera de término y no se tuvo a la vista la pertinente aprobación. 3) No se tuvo a la vista constancia de recepción de las 4 piezas audiovisuales. Comentarios de la UNC: 1) De la revisión practicada surge que la versión correcta del anexo es la remitida en ocasión de la auditoría 2006. El extravío de 2 cajas de archivo con documentación –en ocasión de los varios traslados ocasionados por mudanzas y descentralización de archivos- generó la necesidad de reconstruir la documentación faltante, a partir de algunos datos ciertos, tales como los que surgen de los registros contables y su documentación, y los productos recibidos. Luego de reconstruir el texto del anexo se gestionaron nuevamente las firmas de las autoridades otorgantes, a fin de resguardar la validez documental. Las discrepancias evidenciadas obedecen a errores materiales involuntarios, no significativos, en dicha reconstrucción. Las discrepancias serán subsanadas y se indicará en los documentos respectivos que son copia. El procedimiento seguido ante la pérdida de documentación es incorrecto, toda vez que se debió haber labrado el pertinente documento de extravío e iniciado el deslinde de responsabilidades y en caso de corresponder el sumario. 2) Se acepta la observación con relación a la demora en la presentación de los informes. En cuanto a su aprobación, y de acuerdo al criterio que ha mantenido esta UNC y lo establecido en los contratos de consultoría, los informes o productos de avance no están sujetos a aprobación. Únicamente se considera necesario documentar las observaciones en caso de existir, a fin de que éstas sean tenidas en cuenta para el informe final. Sólo se aprueban los informes finales. 3) Sin comentarios. 35 Observaciones Particulares (Anexo XIV) 1) Objeto del Anexo: elaboración de 4 piezas audiovisuales, 3 referidas a las actividades del PROMER-Pcia de Corrientes. El gasto de las 3 piezas audiovisuales referidas al PROMER no cuenta con el correspondiente sustento normativo, no surgiendo de los antecedentes tenidos a la vista el motivo por el cual el PRODERNEA afrontó el mismo. 2) Registros: errores de leyenda de OP y Anexos. 3) Por enmienda del 26/03/07 se incrementa el monto del anexo en un 20% ($17.920) elevando el monto total a $ 107.520, modificando el cronograma de pagos. No se tuvo a la vista la No Objeción a la citada enmienda, cabe recordar que la No Objeción al Anexo XIV fue otorgada por un monto y condiciones contractuales distintas. Comentarios de la UNC: Observaciones particulares Anexo XIV 1) Objeto del anexo: La experiencia de PROMER fue presentada como ejemplo de innovación en el primer encuentro de directores de Proyectos FIDA. Por todo lo expuesto esta UNC entiende que la ejecución del proyecto PROMER se ajustó a normas y propósito del PRODERNEA. 2) Se aceptan las observaciones de registro, y se procederá a subsanarlas. 3) No se solicitó la No objeción por entender que se encuadra en lo establecido en el Anexo 4, párrafo 7 del texto enmendado del convenio de Préstamo, de fecha 10/12/03. Respuesta no procedente toda vez que el citado párrafo 7 se refiere al cotejo nacional de precios (comparación de tres ofertas). ANEXO XVI “Asistencia Técnica para el Diseño, Implementación y Monitoreo de Estrategias de Comunicación PRODERNEA $ 67.200 36 1) Fecha de firma del Anexo: 05/03/07, posterior a la fecha de inicio del período establecido en el Punto 5. “Presupuesto y cuadro de Desembolsos” (15/02/07-15/12/07). 2) No Objeción: tramitada el 08/03/07 y otorgada el 13/03/07, posterior a la firma anexo. 3) Existen divergencias (Productos b. y c) referidas al período de realización y entrega del producto establecido en Punto 4, el “Cronograma” y el Cronograma de Pagos establecido en el Punto 5.-“Presupuesto y cuadro de Desembolsos”: Producto S/Cronograma entregas S/Cronograma de pagos b Mayo 2007 Septiembre 2007 c Julio 2007 Septiembre 2007 4) Producto c: trata exclusivamente sobre evento de cierre del PRODERNEA, no surgiendo motivo por el cual el PRODERNOA debe abonar el 25%. 5) Producto d: trata exclusivamente sobre Reorientación del PRODERNOA, no surgiendo motivo por el cual el PRODERNEA debe abonar el 25%. 6) En todos los casos no consta fecha de recepción de los Informes por parte de la UNC. 7) No se tuvo a la vista la aprobación y/o aceptación de los productos. Comentarios de la UNC: 1) Se acepta la observación para el punto 5. Presupuesto y cuadro de desembolsos… Atento al cierre del PRODERNOA, se entiende que no cabría la correspondiente enmienda al Anexo. 2) Debido a la naturaleza temporal de la observación, ésta no puede ser subsanada. La no Objeción se obtuvo, pero la firma del anexo había sido hecha con anterioridad. Cabe consignar que no se pagó el monto estipulado para la firma hasta que no se recibió la respuesta satisfactoria de la Institución cooperante (OP 3524 del 14/03/07). 37 3) Se acepta la observación. En efecto, el cuadro incluido en el punto 4.Cronograma no es compatible con el cuadro de desembolsos. Atento el cierre del PRODERNEA, se entienda que no cabría la correspondiente enmienda al Anexo. 4) y 5) La distribución proporcional del costo entre los programas debe interpretarse en forma global y no por producto específico: hay productos que corresponden íntegramente a uno o al otro. 6) Se acepta la observación. Cabe consignar que para solucionar este problema recurrente, durante el año 2008 se puso en funcionamiento la Mesa de Entradas. 7) Se acepta la observación. Centro de Estudios de Estado y Sociedad –CEDES - $ 145.850 1) Duración del contrato: Existen discrepancias entre el período de ejecución señalado en el contrato, Punto 2 Duración: 4 meses (23/07/07 al 23/11/07) y lo indicado en el Anexo I – Términos de Referencia: 5 meses (23/07/07 al 23/12/07). 2) Modificación al contrato: Se efectúa mediante un agregado a los términos de ReferenciaAnexo I, acortando el plazo de 5 a 4 meses y modificando los informes a presentar. Esta auditoría entiende que dicha modificación debió hacerse mediante una adenda formal al contrato original y no en los Términos de Referencia del contrato original. 3) Informes: a) Informe de avance: no se tuvo a la vista la pertinente aprobación, no consta fecha de recepción. Presentado fuera de término el 19/10/07 cuando correspondía el 23/09/07. b) Informe final incluyendo las recomendaciones para el PRODEAR: no se tuvo a la vista. 4) En los cuatro pagos: no se tuvo a la vista el correspondiente recibo de pago. Comentarios de la UNC: 1) Se aclara que respecto a la duración del contrato, la misma es de 4 meses conforme se estableció en el cuerpo principal del contrato y en las salvedades a los Términos de 38 Referencia que se encuentran en el anexo I bajo el título Modificaciones al presente contrato de locación. 2) Dichas rectificaciones no constituyen una enmienda al contrato sino salvedades que se hicieron en oportunidad de la firma del contrato en el mismo acto. (lo agregado al contrato conforme lo indica su título son modificaciones a las condiciones contractuales originales). 3) Informes: a) Los informes de avance no están sujetos a aprobación, ya que se solicitan con el fin de verificar el avance del objeto de contratación, es por eso que en el cronograma de pagos, no están condicionados por la aprobación, como sí lo esta el informe final. Sólo se documenta en caso de alguna observación al avance. En el año 2007 no se había implementado la mesa de entradas y salidas, y el sello correspondiente de recepción. Se asume como fecha de recepción la de la nota del consultor. b) En el punto 6 del informe se encuentran las recomendaciones realizadas por el consultor (Respuesta incompleta, no se adjuntó el informe). 4) Se acepta la observación. D) Grupo de Análisis y Desarrollo Institucional y Social (GADIS) $ 201.000.-. 1) No se visualizó proceso de selección para la contratación. Sólo se tuvo a la vista la presentación de los antecedentes de ASET con una propuesta financiera, firmada por Guillermo Neiman, Coordinador de ASET. Sin embargo la CAF otorga la No Objeción a la contratación de dicha empresa mediante nota ICDDS-113/07 de fecha 23/07/07. De la documentación visualizada se observa que posteriormente con fecha 10/07/08 la UNC, por nota 283/07, vuelve a solicitar a la CAF la No Objeción pero para la contratación de la empresa GADIS. La CAF otorgó la No Objeción por vía de excepción mediante nota ICDDS-133/07. 39 2) Se visualizó el estatuto sin certificar, no está foliado y en ningún artículo se mencionan los nombres de los socios que constituyen la asociación. 3) Los recibos emitidos como comprobante de respaldo de pago efectuado no cumplen con la normativa fiscal vigente (Resolución General AFIP Nº 1415, que establece que las Facturas o Recibos C deben emitirse con la numeración 0001- a partir del 01/07/2004). Comentarios de la UNC: 1) El interés del Programa – tal como se expresa en las notas que solicitan la No Objeción - era que el estudio lo realizara el mismo equipo profesional que había realizado las encuestas de base, encabezado por Elsa Neiman. Como en el lapso transcurrido entre el inicio de las tramitaciones y la fecha de la contratación el Sr. Neiman se desvinculó de ASET, fue necesario recurrir a la otra consultora de la que él y su equipo formaban parte, por lo que se solicitó nuevamente la No Objeción. 2) Se acepta la observación. 3) Se acepta la observación. Recomendaciones Profundizar los controles respecto al proceso de selección, contratación, cumplimiento de los trabajos realizados y formalidades de los pagos efectuados respecto de las consultorías contratadas por el Proyecto. Monitorear el estricto cumplimiento de los trabajos asignados y justificar adecuadamente los desvíos producidos, procediendo en caso de corresponder, a aplicar las sanciones pertinentes. IV) UPE CHACO 1) FACA PROYECTO NEETAXAT SA 1) No se tuvo a la vista la adenda que establezca una prórroga, ni la modificación al cronograma de desembolsos previsto y la nueva fecha de terminación de obras (período 40 para la ejecución de 14 meses, cláusula quinta del convenio -31/08/05 al 31/10/06). 2) No se tuvieron a la vista. a) Informes de avance por lo desarrollado en el 2007 b) Aprobación de lo invertido en la obra durante el mencionado ejercicio. 3) De acuerdo a la documentación visualizada el proyecto no ha concluido, quedando un saldo por invertir (véase cuadro). MONTO TOTALPROYECTO EROGADO AL 31/12/06 EROGADO 2007 SIN INVERTIR $797.675,000 $ 479.831,88 $ 226.492,00 $ 91.351,12 4) La cláusula cuarta del Convenio establece desembolsos de los fondos de acuerdo al cronograma vigente del Proyecto. Por lo expuesto en 1, no se pueden apropiar los montos erogados al cronograma citado. 5) No se observan giros a la Asociación, los gastos se erogan por cuenta de PRODERNEA y se gira directamente a los proveedores. 6) Documentación respaldatoria de los pagos, facturas: a) del análisis efectuado de la base de datos de la AFIP surge: i. –CUIT: 20-13667174-0: no registran impuestos activos de acuerdo a la constancia de inscripción de la AFIP. Los comprobantes emitidos no cumplen con la normativa fiscal vigente. ii. -CUIT No. 20-30480325-9, el estado del domicilio es erróneo, y por ese motivo no se pudo verificar la constancia de inscripción Comentarios de la UPE: Sin comentarios. Proyecto abastecimiento de agua en Maipú, laguna pato y nuevo asentamiento –Chacomonto $ 238.825.- 41 1) No se visualiza documentación relativa al proceso de selección de Carlos Adolfo Quesada, contratado para la realización del Proyecto de abastecimiento de agua. 2) No se tuvo a la vista la No Objeción del FIDA para la ejecución de la Obra. 3) No se tuvieron a la vista informes de seguimiento de obra de acuerdo a lo estipulado en el Art. 3 del Convenio de Ejecución firmado. 4) Se observaron demoras (3 meses) en el plazo para la realización de la obra. 5) La persona física contratada (Quesada Carlos Adolfo) con CUIT N°. 20-10335351-4 no registra impuestos activos, según constancia de inscripción en AFIP. 6) Las facturas emitidas por un total de $ 238.825,00 por el ejercicio 2007, son de tipo C” Responsable de Monotributo-. El monto facturado supera el monto máximo para la condición de monotributista Comentarios de la UPE: Sin comentarios. 2) FONDO DE DESARROLLO Observaciones Generales 1) Solicitud de crédito a) Grupal: No se tuvo a la vista en ningún caso b) Individual: En todos los casos están dirigidas al Nuevo Bco. del Chaco SA (debían estar dirigidas al PRODERNEA). 2) Asistencia Técnica Se reitera la observación del ejercicio anterior en cuanto a que el convenio entre el PRODERNEA y PROGANO (Programa Ganadero del Norte) suscripto por los coordinadores de ambos programas tienen por finalidad asistir en forma financiera y técnica a productores beneficiarios del PROGANO. El apoyo financiero será aportado por el PRODERNEA, la asistencia técnica (dos años con renovación por acuerdo de ambas partes) por el PROGANO y el seguimiento y evaluación en forma conjunta. No se 42 tuvo a la vista: a) Documentación relativa a las tareas de seguimiento y evaluación efectuadas en forma conjunta. b) Informes o constancias de las tareas de asistencia técnica efectuadas por los técnicos del PROGANO. 3) Destino de los fondos: en ningún caso se adjuntan comprobantes de pago de compras efectuadas, solo se adjunta certificaciones de inversiones suscriptas por el técnico del PROGANO. Comentarios de la UPE: 1) Sin comentario, adjuntaron las solicitudes dirigidas al Nuevo Banco del Chaco. 2) a y b) Cronograma de Asistencia Técnica : La asistencia técnica estaba a cargo de técnicos de PROGANO, el informe de éstos era presentado al Sr. Carlos Corsi (Médico Veterinario) que cumplía funciones de Coordinador de ese Organismo, a quien deben dirigirse para solicitar copia de los informes, a PRODERNEA no remitían copia de dichos informes. Respuesta no procedente, es la UPE quien debe gestionar y mantener la documentación respaldatoria solicitada, conforme las funciones determinadas en el Manual Operativo. 3) Sin Comentario V) UPE CORRIENTES 1) Servicios técnicos Proyectos FRAI (Fondo Rotatorio de Actividades Innovativas) 80 Aniversario $ 45.000 Jóvenes Ganaderos Cooperativistas $ 45.000 Semillero de Arroz $ 44.960 43 Cumplimiento Reglamento operativo 1) Art. 12: No se tuvieron a la vista los informes de evaluación de los Proyectos. 2) Art. 14 grupos compuestos por lo menos de 10 personas con un proyecto o idea en común: Según Guía de formulación de Proyectos en 2 de los 3 casos visualizados figuran nueve y en otro ocho integrantes. 3) Art. 14 5to párrafo: No existe constancia de la puesta a disposición a la UNC de los Proyectos desarrollados para su correspondiente opinión. Respuesta UPE: Sin comentarios. FONDO FICUCIARIO LIBRES VERDE, Contrato de FIDEICOMISO entre la Unidad Provincial de Ejecución del Prodernea y la Agencia de Desarrollo Productivo Paso de los Libre s Asociación sin fines de lucro Monto $ 80.000 1) No consta en el Reglamento Operativo PRODERNEA ni en el contrato de préstamo la figura del Fidecomiso. 2) Del contrato de fideicomiso Libres Verdes visualizado surge la transferencia de propiedad de los fondos, no encontrando esta AGN documentación respaldatoria de la modalidad de recupero de dicho monto por parte del Proyecto (téngase en cuenta lo expresado en 1). Solo se tuvieron a la vista comprobantes de factura y gastos por un total de $ 78.710.68 por parte del Fideicomiso Libres Verdes. El PRODERNEA transfirió a la cuenta del Bco. de Corrientes No. 0-4/15879.4 $ 80.000 el día 15/08/07, y de la documentación visualizada los gastos efectuados ascienden al 2007 a $ 49.448.81 y posterior al cierre se visualizan gastos por $ 29.261,47. 3) La duración del fideicomiso es de cinco años, período que excede la fecha de término del Proyecto PRODERNEA, observándose que la devolución del fondo se producirá fuera de los plazos del Préstamo. 44 Comentarios UPE: 1) La figura del fideicomiso se encuentra normada en el Apéndice XI Reglamento del Fondo Rotatorio de Actividades – FRAI Cap. I Art.. 4 de reglamento Operativo del PRODERNEA donde se determina la constitución de fondos autogestionarios de características innovativas. En el capítulo III Reglamento FRAI se detallan los requisitos necesarios para la constitución de dichos fondos. El artículo 15 del acápite citado no hace referencia al fideicomiso. 2) Sin Comentarios. 3) En la Sección Primera Parte General Cláusula Primera 1.1.1. del Contrato de Fideicomiso “LIBRES VERDES” se expresa que en el caso que la Unidad Provincial de Ejecución del PRODERNEA dejara de existir las atribuciones conferidas al Fiduciante Constituyente serán ejercidas por el órgano que lo reemplace y/o el Ministerio de Producción, Trabajo y Turismo. Recomendación: Cumplir estrictamente con lo establecido en el Manual Operativo en cuanto a la responsabilidad que le cabe a la UPE en el manejo, otorgamiento, seguimiento y guarda de documentación respecto de los fondos recibidos. VI) UPE MISIONES 1) Fondo de desarrollo Asociación Civil Centro Ganadero “La Candelaria” Monto $ 150.000 Cooperativa Alto Uruguay de Electricidad Agropecuaria Monto $ 100.000 Asociación Civil Consejo Promotor de La Denominación de Origen (Do) Anana Colonia Aurora Misiones Monto $ 100.000 De la verificación de la documentación enviada por la Unidad de Coordinación Provincial 45 de la Provincia de Misiones surgen situaciones que en principio no se ajustan a las pautas establecidas en el Manual Operativo, las que se a continuación se detallan: Observaciones Generales 1) Art. 11 Solicitud de crédito a) Grupal: En todos los casos está dirigida al Banco Macro Bansud SA. b) Individual: En todos los casos está dirigida al Bco. Macro Bansud S.A. (deben estar dirigidas al PRODERNEA). c) Proyecto a Financiar: No se tuvieron a la vista en todos los casos las inversiones a efectuar, sólo se indica en forma genérica en el informe del Comité de Asistencia Técnica y Crédito. d) Solicitud de Asistencia técnica. En general no se han tenido a la vista antecedentes de quienes efectúan el seguimiento y asistencia técnica del Crédito. Si bien, según Nota de la UPE del 26/11/08 manifiesta que no ha tenido ningún contrato durante el ejercicio 2007, de los antecedentes tenidos a la vista “Actas” y “Compromiso del grupo al pago de asistencia técnica” (Asociación civil Do Ananá Colonia Aurora y Cooperativa Alto Uruguay) hace referencia a la asistencia técnica para los grupos. 2) Art. 12 Contrato de Préstamo: No se tuvo a la vista el contrato en ningún caso. 3) Destino de los Fondos: Constancias de inversión del crédito recibido. No se tuvieron a la vista para ninguno de los tres grupos Observaciones Particulares 4) Asoc. Civil Plantadores Anana Colonia Aurora No se tuvieron a la vista comprobantes de pago de las compras efectuadas. Sólo se visualizaron Actas de Compra del Ministerio del Agro y la Producción. 46 Comentarios de la UPE: 1 - a) y b) Tanto para el caso de las solicitudes de crédito grupal, como en los casos de solicitudes individuales, estuvieron dirigidas al Bco. Macro Bansud SA siempre y durante todo el desarrollo del Programa, desde el año 1999 1- c) Se toma esta observación como compromiso de cumplimiento pendiente a breve tiempo 1- d ) En general desde fines del año 2006 no se ha enlazado pago alguno de asistencia técnica La referencia hecha en la presente observación seguramente está dirigida a una gestión de la Asociación Civil de Ananá de Colonia Aurora, el área de Asistencia Técnica y los aportes de la Administración Nacional el Proyecto. De todas maneras el suscripto tiene poca información como para poner un poco de luz en este tema, además no se tuvo participación. Estimo que puede aportar la información la directora de Asistencia Técnica Dra. Gabriela Garland quien se encuentra gozando en este momento de la licencia anual reglamentaria. 2) Se informa que en una misma planilla se encuentra: a) Solicitud de crédito, b) Contrato de préstamo, y c) Condiciones y términos del contrato. Este modelo de planilla fue el que integró formalmente el cuerpo documental de la carpeta de crédito durante toda la existencia de este programa hasta la actualidad Se adjunta la citada planilla (No se adjuntó copia de los contratos firmados). 3) Sin comentarios. Observaciones Particulares 4) Sin comentarios 2) Servicios Técnicos 47 FUNDACION AGRARIA $ 309.000.De la revisión del convenio suscripto con Fundación Agraria para la realización de un Proyecto de empadronamiento de productores yerbateros y tabacaleros sobre cartografía georeferenciada, se observa que el representante de la Fundación (Presidente) resulta ser el Secretario del Agro y la Producción de la Provincia conforme surge del Decreto Provincial 976 del 06/06/07 aprobatorio del citado convenio Comentario de la UPE: Sin comentarios. VII) UPE FORMOSA Servicios técnicos 1) Honorarios técnicos privados deuda nacional convenios de transferencia de fondos para el pago de la asistencia técnica con: A) Agencia de Desarrollo Empresarial Formosa (ADE) $ 153.365,00, para control Integrado de plagas de algodón de pequeños productores en el cono sur de América latina con un proyecto modelo para 400 pequeños productores. B) Asociación Civil Manos Solidarias $ 80.000 para la realización de Jornadas y eventos de productores, honorarios de especialistas y validación de en tecnología de cultivos. C) Asociación Civil PRODINFOR $ 80.000 PARA EL DESARROLLO INTEGRAL DEL Norte Formoseño para la localidad de Tres Lagunas. Observaciones generales 1) No se tuvo a vista en los tres casos: a) Encuadre legal del contrato de tercerización, toda vez que, en principio no se encuentra previsto en el Manual Operativo. b) No Objeción del FIDA al procedimiento seguido en a). 48 c) Acta de aprobación del comité de crédito y asistencia técnica d) Plan de asistencia técnica definido para las asociaciones, los denominados planes de asistencia técnica integral constituyen en realidad un presupuesto global de la contratación. e) Estatuto social de las asociaciones, designación del Presidente, autorización para firmar el contrato. f) Informes con detalle de las actividades realizadas presentados por las asociaciones aprobados por la UPE, documentación condicionante para efectuar el segundo desembolso (Cláusula cuarta del convenio de transferencia). En a) sólo se adjunta información presentada por el Instituto PAIPPA, sin indicación de grado de avance, sin aprobar por la Agencia ni por la UPE. g) Facturas de las Asociaciones correspondientes a las transferencias efectuadas. Sólo se adjuntó constancia de recepción de los fondos. h) Convenio de transferencia de fondos con las respectivas asociaciones del 25/06/07: 1) De la Cláusula 1º no surge la contratación de un tercero para la realización de asistencia técnica, toda vez que señala “La UPE transferirá… para el pago de la Asistencia Técnica Privada requerida para la ejecución del plan de asistencia técnica definida par la Asociación y aprobado por la CCAT. 2) Cláusula 5ª. No establece un período determinado de asistencia, toda vez que señala “podrá ser renovado para la transferencia de nuevos fondos…”. i) Rendición de cuentas: Sin fecha, sin firmar por las asociaciones y sin aprobar por la UPE. Para B) y C) 1) No se tuvo a la vista Cronograma de pagos. 2) No se tuvo a la vista el primer pago que según Cláusula 4 debe efectuarse a la fecha de firma del convenio. 49 3) Los Convenios relevados son por un importe de $ 80.000 cada uno, de los que sólo se vio un pago de $ 25.000 en cada caso. No se tuvo información sobre los $ 55.000 restantes en cada Convenio. Observaciones particulares a) Agencia de Desarrollo Empresarial Formosa (ADE) 1) No se tuvo a la vista: a) Anexo I del convenio de asistencia técnica suscripto entre Agencia de Desarrollo Empresarial y el Instituto PAIPPA, detallando el personal clave. b) Nómina de pequeños productores grupos asistidos, c) Motivos por los cuales no se contrató directamente con el Instituto Provincial de acción Integral para Pequeños Productores Agropecuarios (PAIPPA), Instituto dependiente del Poder Ejecutivo Provincial que es quien realizó la asistencia técnica. 2) Del análisis de la documentación remitida surge: a) Nómina de agentes del Instituto PAIPPA (Instituto Provincial de Acción Integral Para Pequeños Productores Agropecuarios): en principio surge que hay agentes que pertenecen a organismos provinciales: Balzarini Noemí, Ministerio de Producción Villalba Luis, Ministerio de Producción Quintana Celso Ministerio de Producción Verón Roberto PRODERNEA Vergara Laura Ministerio de Educación Godoy Aberto Ex Senasa b) Documentación repaldatoria de pagos 1) Pago de combustible total $ 18.365,45 50 No se pudo apropiar el destino dado a dicho combustible, toda vez que no coincide su compra con las fechas de las comisiones de servicios realizadas, conforme las liquidaciones remitidas. 2) Pago de Honorarios: $ 36.000. i) Excede en $ 6.000 el monto presupuestado de $ 30.000.-. ii) Se ha efectuado pago a agentes que no integraban la lista presentada por el Instituto PAIPPA iii) En principio, conforme surge de la Cuenta 13317 – Contrataciones, algunos agentes prestaban servicios en la UPE toda vez que se registraron honorarios hasta el mes de noviembre 2007 y, otro se desempeñaría en otra área provincial. iv) Las facturas correspondientes al pago de diciembre ($ 5.000) tienen fecha enero 2008. v) Las facturas correspondientes al pago de noviembre y diciembre 2007 ($ 6.000) tienen fecha febrero 2008 3) Pago de viáticos $ 72.000 i) Se liquidaron viáticos a 24 agentes del PAIPPA, habiéndose abonado honorarios a solamente 8 agentes. Comentarios de la UPE: sin comentarios. BUENOS AIRES, 6 de abril de 2009. 51 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO”CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 10 finalizado el 31/12/07) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas Como queda establecido en el respectivo dictamen, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: a) Comparación de las cifras de los estados financieros con registros y planillas auxiliares. b) Cotejo de las acumulaciones de las transacciones del ejercicio contra los documentos que les dieron origen. c) Test o prueba de transacciones. d) Reconciliaciones bancarias. e) Confirmaciones a terceros. f) Análisis de la metodología de selección y contratación de consultoría. g) Análisis de Créditos. h) Otros procedimientos de control en la medida que se los consideró necesarios en las circunstancias, adaptándolos a la naturaleza específica de la actividad auditada. El alcance del examen comprendió, entre otros: • 100 % de los orígenes de fondos ingresados durante el período finalizado el 31/12/07; y • 36,95 % de las aplicaciones conforme el siguiente detalle: 52 Porcentaje sobre 2007 Inversione $ s Rubros Aplicación Muestra Porcentaje Muestra $ Administración UNC 922.597,71 6,62 775.650,19 84,07 Administración UPE 870.549,62 6,25 185.281,73 21,28 15.093,09 0,11 0,00 0,00 Servicios Técnicos 5.963.860,32 42,80 1.734.136,37 29,08 Fondo Desarrollo 2.592.022,00 18,60 398.000,00 15,35 61.132,43 0,44 61.132,43 100,00 2.147.574,68 15,41 633.443,53 29,50 90,23 3.787.644,25 30,13 Vehículos, Maq y Equipos Costos Servicios Financieros FACA Total Inversiones por Categorías 12.572.829,8 5 Costos Financieros Total Inversiones 1.361.503,84 9,77 1.361.503,84 100,00 100 5.149.148,09 36,95 13.934.333,6 9 Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. BUENOS AIRES, 6 de abril de 2009. 53