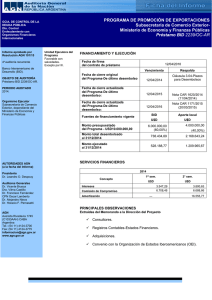

2014_045info.pdf

Anuncio