2009_174info.pdf

Anuncio

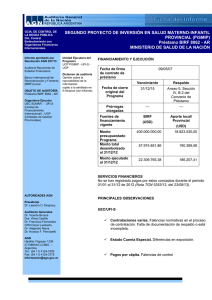

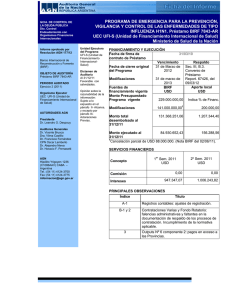

AGN Auditoría General de la Nación Gerencia de control de la Deuda Pública INFORME EJECUTIVO I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: NÚMERO DE PRESTAMO: OBJETO del PRESTAMO ORGANISMO RESPONSABLE: ORGANISMO EJECUTOR: Director Nacional de Vialidad Coordinador del Proyecto Banco Internacional de Reconstrucción y Fomento. BIRF 7382 Reducir la vulnerabilidad de las Provincias participantes frente a las inundaciones Ministerio de Planificación Federal, Inversión Pública y Servicios. Secretaria de Obras Públicas - UCPyPFE Ing. Pablo Miguel ABAL MEDINA Cdor. Gustavo BARCOS Objetivos del Programa Prevenir y mitigar el daño causado por inundaciones en centros urbanos del Litoral Argentino mediante la combinación de medidas estructurales y no estructurales. Su enfoque integral tiene por objetivo, por un lado, mejorar las condiciones del drenaje y/o de protección, y por otro lado, desalentar la ocupación indiscriminada de áreas que son drenes naturales del agua de lluvia. Asimismo, permitirá mejorar la capacidad de cada provincia para afrontar inundaciones periódicas, protegiendo a la población expuesta y a las infraestructuras económicas y sociales. El Proyecto instrumentará la aplicación de Medidas Estructurales y No Estructurales para la prevención de inundaciones y drenaje urbano en las cuencas de los ríos Paraná, Paraguay y Uruguay. Breve descripción de la operatoria del Programa El Proyecto es administrado por la Unidad Ejecutora del Proyecto, dependiente de la Secretaría de Obras Públicas del Ministerio de Planificación, Inversión Pública y Servicios y por las provincias paticipanates atraves de los convenios subsidiarios suscriptos con la Nación Argentina AGN Auditoría General de la Nación Gerencia de control de la Deuda Pública II.- FINANCIAMIENTO Y EJECUCION Fecha de firma de contrato de préstamo: 08/05/2007 Respaldo Vencimiento Fecha de cierre original del Programa 31/03/2011 Convenio de Préstamo Fuentes de financiamiento vigente BIRF Aporte local Monto Presupuestado Programa al 31/12/08 USD 70.000.000,00 USD 21.671.222,00 Monto total desembolsado al 31/12/08 USD 475.000,00 USD 2681,00 Monto ejecutado al 31/12/08 USD 312.092,63 USD 438,04 III.- SERVICIOS FINANCIEROS De acuerdo a lo informado por 1979/2009 de la Oficina Nacional de Crédito Público fueron abonados en concepto de intereses y comisión de compromiso, las siguientes sumas: Concepto de pago Fecha vto. Fecha de pago Importe en U$S Fecha conf. recepción fondos Comisión 15/11/08 17/11/08 237.113,8 17/11/08 Interés 15/11/08 17/11/08 10.703,73 17/11/08 IV.- AUDITORÍA Dictamen EEFF Dictamen Solicitudes de Desembolso Favorable sin salvedades Favorable sin salvedades AGN Auditoría General de la Nación Gerencia de control de la Deuda Pública Principales observaciones INDICE TITULO UEC I FALENCIAS ADMINISTRATIVAS UEC II CONTRATACIÓN DE CONSULTORES UEC INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL "PROYECTO DE PREVENCIÓN DE LAS INUNDACIONES Y DRENAJE URBANO” CONVENIO DE PRÉSTAMO Nº 7382-AR BIRF (Ejercicio Nº 1 comprendido entre el 1 de enero y el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros, notas anexas e información financiera complementaria detallados en I- siguiente, por el Ejercicio N° 1 iniciado el 1 de enero de 2008 y finalizado el 31 de diciembre de 2008, correspondientes al "Proyecto de Prevención de las Inundaciones y Drenaje Urbano”, parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 7382-AR, suscripto el 08 de mayo de 2007 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). El Proyecto es ejecutado por la Unidad Ejecutora Centra del Proyecto (UEC), dependiente de la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE) en el ámbito de la Secretaría de Obras Públicas del Ministerio de Planificación Federal, Inversión Pública y Servicios. I- ESTADOS AUDITADOS a) Estado de Situación Patrimonial del Programa al 31/12/08, expresado en pesos y dólares estadounidenses. b) Estado de Origen y Aplicación de Fondos por el período comprendido entre el 01/01/08 y el 31/12/08 y acumulado al 31/12/08, expresado en pesos. 1 c) Estado de Origen y Aplicación de Fondos por el período comprendido entre el 01/01/08 y el 31/12/08 y acumulado al 31/12/08, expresado en dólares estadounidenses. d) Estado de Inversiones Acumuladas por el período comprendido entre el 01/01/08 y el 31/12/08 y acumulado al 31/12/08, expresado en dólares estadounidenses. e) Notas N° 1 a 10 que forman parte de los estados precedentes. Los estados financieros citados precedentemente fueron preparados por la Unidad Ejecutora Central del Proyecto (UEC), y son de su exclusiva responsabilidad. Fueron presentados inicia lmente en la AGN con fecha 09/03/09, en tanto que los definitivos fueron recibidos con fecha 21/08/09 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo de campo entre el 01/06/2009 y el 14/09/2009. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo pruebas de los registros contable- financieros, el relevamiento de los sistemas de control y demás procedimientos de auditoría que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta en base a la muestra determinada. 2 III- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados financieros y notas anexas, detallados en I- precedente, exponen razonablemente la situación financiera del "Proyecto de Prevención de las Inundaciones y Drenaje Urbano” al 31 de diciembre de 2008, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contables y con los requisitos establecidos en el Convenio de Préstamo Nº 7382-AR. BUENOS AIRES, 14 de septiembre de 2009. 3 INFORME DE AUDITORÍA SOBRE LOS ESTADOS DE GASTOS (SOE’s) DEL "PROYECTO DE PREVENCIÓN DE LAS INUNDACIONES Y DRENAJE URBANO” CONVENIO DE PRÉSTAMO Nº 7382-AR BIRF (Ejercicio Nº 1 comprendido entre el 1 de enero y el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Estados de Gastos (SOE’s) y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al BIRF durante el Ejercicio Nº 1 finalizado el 31 de diciembre de 2008, correspondientes al "Proyecto de Prevención de las Inundaciones y Drenaje Urbano ”, parcialmente financiado con recursos del Convenio de Préstamo Nº 7382-AR, suscripto el 08 de mayo de 2007 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). I- ESTADOS AUDITADOS Estado de Desembolsos y Justificaciones de Programa desde el 01/01/08 al 31/12/08 (expresado en dólares estadounidenses). Los estados han sido preparados por la Unidad Ejecutora Central del Proyecto y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. 4 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la elegibilidad de las erogaciones y demás procedimientos de auditoría que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Con referencia a la Solicitud de Anticipo de Fondos N° 2 remitida al BIRF en diciembre de 2008 por USD 2.000.000.-, fue acreditada en el Programa en enero de 2009. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados identificados en Icorrespondientes al "Proyecto de Prevención de las Inundaciones y Drenaje Urbano”, presentan razonablemente la información para sustentar los Certificados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/08, de conformidad con los requisitos establecidos en el Convenio de Préstamo Nº 7382-AR. BUENOS AIRES, 14 de septiembre de 2009. 5 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL "PROYECTO DE PREVENCIÓN DE LAS INUNDACIONES Y DRENAJE URBANO” CONVENIO DE PRÉSTAMO Nº 7382-AR BIRF (Ejercicio Nº 1 comprendido entre el 1 de enero y el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha efectuado el examen del estado detallado en I- siguiente, correspondiente al ejercicio Nº 1 finalizado el 31/12/08, correspondiente a la Cuenta Especial del "Proyecto de Prevención de las Inundaciones y Drenaje Urbano”, de conformidad con la cláusula 2.02 (b) del Convenio de Préstamo Nº 7382AR I- ESTADOS AUDITADOS Estado de la Cuenta Especial (Estado de Transacciones y Disponibilidad de Fondos) del Préstamo 7382/AR al 31/12/08, expresado en dólares estadounidenses. El estado ha sido preparado por la Unidad Ejecutora Central (UEC) sobre la base de los movimientos de la cuenta a la vista en dólares Nº 389.980/1 denominada “MPFIPYS 5600/354 BIRF 7382-AR”, abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación 6 general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente expone razonablemente la disponibilidad de fondos de la Cuenta Especial del "Proyecto de Prevención de las Inundaciones y Drenaje Urbano” al 31 de diciembre de 2008, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contable- financieras y con las estipulaciones sobre el uso de fondos contempladas en la respectiva cláusula y Anexo del Convenio de Préstamo Nº 7382-AR. BUENOS AIRES, 14 de septiembre de 2009 7 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONVENIO DE PRÉSTAMO Nº 7382-AR BIRF "PROYECTO DE PREVENCIÓN DE LAS INUNDACIONES Y DRENAJE URBANO” (Ejercicio Nº 1 comprendido entre el 1 de enero y el 31 de diciembre de 2008) Al Señor Secretario de Política Econó mica del Ministerio de Economía y Finanzas Públicas. Durante el transcurso del examen realizado por esta Auditoría General de la Nación sobre los estados financieros correspondientes al "Proyecto de Prevención de las Inundaciones y Drenaje Urbano”, por el primer ejercicio finalizado el 31 de diciembre de 2008, se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo BIRF Nº 7382-AR, suscripto el 08 de mayo de 2007 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). El Proyecto es ejecutado por la Unidad Ejecutora Central del Proyecto (UEC), dependiente de la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE) en el ámbito de la Secretaría de Obras Públicas del Ministerio de Planificación Federal, Inversión Pública y Servicios. a) Cláusula 2.01: Préstamo USD 70.000.000,00. Cláusula 2.02 (a) y Anexo 1 punto 2 (a): Retiros Los desembolsos BIRF correspondientes al ejercicio 2008 ascendieron a USD 475.000,-. Corresponden a la Solicitud de Retiro de Fondos Nº 1 de fecha 16/04/2008 y al cobro por parte del Banco de la Comisión inicial por USD 175.000.- (No incluye la solicitud de retiro de fondos N° 2 por USD 2.000.000.- ingresada en las cuentas del Proyecto en el ejercicio 2009. 8 b) Cláusula 2.03 Fecha de cierre (31/03/2011). No aplicable a la fecha. c) Cláusula 2.04, 2.05, 2.06 y 2.07: Comisión inicial, de compromiso e intere ses. Cumplida: La comisión Inicial por USD 175.000,00 fue debitada por el BIRF de la cuenta del préstamo el 03/03/2008. Por Nota Nº 1979/2009 de la Oficina Nacional de Crédito Público se detallan los servicios financieros abonados por el período comprend ido entre el 1º de enero de 2008 y el 31 de diciembre de 2008, en favor del BIRF 7382 –AR Proyecto de Prevención de las Inundaciones:. Concepto de pago Fecha vto. Fecha de Importe en USD pago Fecha conf. recepción fondos Comisión de compromiso 15/11/08 17/11/08 237.113,8 17/11/08 Intereses 15/11/08 17/11/08 10.703,73 17/11/08 d) Cláusula 3.01 (a): Ejecución del Proyecto. (Parte D.2 Fortalecimiento de la Capacidad Operativa del Prestatario) Cumplida. En lo relativo a la parte D.2. del Proyecto se ha complementado el equipo mínimo de la UEC previsto en el Manual Operativo del Programa y se ha conformado la unidad socio-ambiental. Asimismo se han realizado Misiones de capacitación del personal organizadas por el BIRF. e) Cláusula 3.01 (b), (i), (ii), (iii) y Cláusula 3.04 (a), (b) y Anexo 1, punto 2 (b) (i) y Anexo 6 y Cláusula 7.01 (a) y (b): Provincias Participantes I y Convenios Subsidiarios I Cumplida. Se han celebrado convenios subsidiarios con las siguientes provincias participantes del Proyecto: 9 - Prov. del Chaco: Convenio de Préstamo Subsidiario suscripto el 25/11/2008 y recibió la No Objeción por parte del BIRF con fecha 12/12/2008. - Prov. de Corrientes: Convenio de Préstamo Subsidiario suscripto el 08/02/2008 y recibió la No Objeción del BIRF con fecha 03/03/2008. - Prov. de Santa Fe: Convenio de Préstamo Subsidiario suscripto el 17/10/2008 y recibió la No Objeción del BIRF con fecha 12/12/2009. f) Cláusula 3.02 (a) y (b): Plan de Contrataciones. Cumplida. La UEC acompañó copia del plan de Adquisiciones que recibiera la no objeción del BIRF el 10/03/09 (cargado en el SEPA -Seguimiento Plan de Adquisicionesdel BIRF). g) Cláusula 3.09 (a) y (b): UEC Cumplida. Por Disposición UPC y PFE Nº 125 del 27 de diciembre de 2007 se asignaron las funciones al Coordinador General de la UEC del Proyecto de Prevención de Inundaciones y Drenaje Urbano. h) Cláusula 3.10 (b): Informe de resultados de las actividades de seguimiento y control. Parcialmente cumplida: No se pusieron a disposición la totalidad de los informes trimestrales comprometidos en el convenio de préstamo. Solamente se tuvieron a la vista el informe de fecha 25/11/08 y los Ayuda Memoria con motivo de las visitas de seguimiento realizadas por el Banco al proyecto entre el 28 de febrero y el 6 de marzo del 2008, entre el 17 y el 20 de junio del 2008 y entre el 3 y el 12 de noviembre de 2008. i) Cláusula 3.10 (c) y (d) (i): Revisión anual de informes. Cumplida: Al respecto fueron puestos a nuestra disposición los Ayuda Memoria mencionados en h) anterior. 10 j) Cláusula 3.14 y Cláusula 4.01 (a): Sistema de Información de Gestión Financiera Cumplida: Durante el ejercicio 2008 se implementó el Sistema UEPEX, el que resultó satisfactorio para el Banco conforme surge de la Misión de Supervisión de Administración financiera de Abril de 2009. k) Cláusula 3.15: Plan de Reducción del Riesgo Cumplida. La UEC ha suministrado copia de los Convenios Subsidiarios celebrados con las Provincias de Corrientes, Chaco y Santa Fe, acompañando cada uno de éstos el Plan de Reducción del Riesgo. l) Cláusula 4.02: Informe financiero. Cumplida: Se suministro el informe de la Misión de Supervisión de Administración financiera de Abril de 2009. BUENOS AIRES, 14 de septiembre de 2009 11 MEMORANDO A LA DIRECCIÓN DEL "PROYECTO DE PREVENCIÓN DE LAS INUNDACIONES Y DRENAJE URBANO” CONVENIO DE PRÉSTAMO Nº 7382-AR BIRF (Ejercicio Nº 1 comprendido entre el 1 de enero y el 31 de diciembre de 2008) Como resultado de la revisión practicada sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2008, correspondientes al "Proyecto de Prevención de las Inundaciones y Drenaje Urbano”, Convenio de Préstamo Nº 7382-AR BIRF, han surgido observaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno del proyecto, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la implementación de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y significatividad: INDICE TITULO UEC I FALENCIAS ADMINISTRATIVAS UEC II CONTRATACIÓN DE CONSULTORES UEC 12 UEC I) FALENCIAS ADMINISTRATIVAS 1. Pago honorarios. Gastos de Fondo Fijo AP 103 –27/01/08 - AP 146 –09/12/08. a. No se utiliza ningún método –sellos con indicación de números de autorizaciones de pagos y fechas- para que las facturas y/o recibos originales presentados por los consultores sean anulados o cancelados a efectos de evitar que ese mismo comprobante reingrese al circuito de pago en éste u otro Préstamo. b. En algunos comprobantes no se indican los datos de la contratante (Ej.: Posición ante el IVA, número de CUIT y la forma de pago). c. La documentación de respaldo del pago de honorarios es por un importe menor al pago del adicional de la suma fija mensual de $ 700.- y a lo justificado por lo citado en el punto precedente c. ($ 24.262.-). d. En varias autorizaciones de pago no figuran una o dos firmas autorizadas ni la del beneficiario. 2. Conciliaciones bancarias. No están firmadas por el encargado de realizarlas ni por el responsable de supervisarlas. Tampoco están fechadas. 3. Inscripción en Monotributo. Consultada la página de AFIP se constató que la categoría de revista de los consultores que se detallan a continuación no es la que le corresponde por los ingresos percibidos, no habiéndose recategorizado oportunamente. 13 Consultor Categoria Monotributo Monto tope facturación Anual Monto promedio Mensual facturado Contrato Monto Mensual Facturado Monto Mensual Sin Factura Monto Total Percibido Mensual Desde Hasta 31/12/2008 31/12/2009 4.061,00 5.200, 00 700,00 700,00 4.761,00 5.900,00 ARDOHAIN, Diego Martín B 24.000,00 2.000, 00 01/09/2008 01/01/2009 BARRERA, María Paula C 36.000,00 3.000,00 01/04/2008 01/01/2009 31/12/2008 31/12/2009 3.610,00 5.200,00 700,00 700,00 4.310,00 5.900,00 TRINDADE, Pedro E 72.000,00 6.000,00 02/05/2008 31/12/2008 6.267,00 700,00 6.967,00 01/01/2009 31/12/2009 8.000,00 700,00 8.700,00 01/10/2008 01/01/2009 31/12/2008 31/12/2009 4.061,00 5.200,00 700,00 700,00 4.761,00 5.900,00 VALIMBRI, Ana Isabel A 12.000,00 1.000,00 Comentario de la SUEP: 1. a) La totalidad de los comprobantes originales presentados por los consultores (factura y/o recibo), son cancelados mediante la utilización de un sello con la inscripción “PAGADO”. Este método constituye un control suficiente para evitar que un mismo comprobante reingrese al circuito de pago en éste u otro Préstamo. 1.b) Se toma debida nota. 1.c) La elección y pago de la empresa prestadora de los servicios (un seguro que cubra los riesgos de muerte accidental e incapacidad y una cobertura médica) será de exclusiva responsabilidad del consultor de conformidad con la Cláusula Quinta del Contrato de Locación de Servicios. 1.d) Aquellas Autorizaciones de Pago que se cancelan mediante la acreditación de honorarios a través de transferencia bancaria, son complementadas por el “Listado de Transferencias Bancarias” emitido por el Sistema Contable UEPEX, y firmado por la autoridad competente. En el mismo constan los datos del Beneficiario, CUIT, Banco, Sucursal, Tipo y Número de cuenta, Nº de cheque, Importe y Nº de Autorización de Pago. Este procedimiento es equivalente al observado. 2. Se toma debida nota. 3. Los honorarios percibidos por los consultores de la Unidad Ejecutora, en el marco de la Auditoría Financiera del Programa correspondiente al período 01/01/2008 al 31/12/2008, respetan las Categorías de Monotributo, acorde a los montos vigentes a la fecha de facturación. 14 Recomendaciones: Profundizar los controles administrativos a efectos de mejorar la calidad de la información. Tomar las medidas conducentes a efectos de subsanar las observaciones señaladas. Llevar a cabo con periodicidad un control que permita verificar que los consultores se encuadren correctamente en el marco fiscal. II) CONTRATACIÓN DE CONSULTORES A Observaciones comunes. 1) Archivos a) Las fojas no se encuentran foliadas, lo que afecta la integridad de la información y documentación archivada en las carpetas. b) A excepción de la nota presentada por los ternados acompañando el CV, el resto de la documentación presentada por el consultor carece sello y de fecha de recepción por parte UCP. c) La documentación acompañada por el consultor y agregada a los legajos no contiene su firma a efectos de convalidarla. Comentario de la UEC: a) No se requiere en el marco de la operatoria la conformación de un expediente administrativo y la documentación correspondiente está debidamente archivada en la UEC y su copia en el BIRF. b) La nota de los ternados con la que acompañan su documentación es la que lleva el cargo correspondiente que da sello y fecha de recepción a toda la documentación presentada por el consultor. c) Como principio general de la selección toda la documentación acompañada por el consultor debe estar firmada, por lo que se reforzarán los controles y supervisión. 15 Recomendaciones: Proceder al armado de los legajos de acuerdo a principios de sana administración, teniendo en cuenta para ello que la foliatura de la documentación contribuye al orden del archivo de la documentación y facilita la determinación de su integridad. Proceder a dejar constancia de la entrada o recepción de toda la documentación presentada por los consultores. Controlar que en toda la documentación presentada por los consultores conste su firma. 2) Proceso de selección a) Lista corta – Invitaciones No se ha visualizado el registro o la base de datos consultada y de la cual surgen los nombres y perfiles de los postulantes a ser invitados o el criterio utilizado por la UEC para contactarlos e invitarlos. Comentarios de la UEC: (No procedente). En la cláusula 5.2 de la Sección V de de las Normas “Selección y Contratación de Consultores por Prestatarios del Banco Mundial, se especifica que la selección se hace teniendo en cuenta las calificaciones para realizar el trabajo, no se requiere publicación y los consultores no necesitan entregar propuestas. Se pueden seleccionar sobre la base de la comparación de las calificaciones o bien el Prestatario puede ponerse directamente en contacto con ellos. Recomendaciones: Informar y documentar en relación a la fuente de consulta, el registro, listado o base de datos utilizada por el auditado de donde se extraen los posibles candidato a ser invitados para participar del concurso para la contratación de consultorías, a fin de favorecer el principio de transparencia en el proceso de selección de consultores. 16 b) Currículum Vitae (CV) 1. No se acompaña la documentación de respaldo que acredite la experiencia y capacitación enunciada en los C V. Solamente se agrega al legajo copia del título de quien resulta ganador del concurso de antecedentes. 2. Tampoco se deja evidencia de algún procedimiento de control llevado a cabo por la UCP (validación de referencias y de las especializaciones en su formación profesional mencionadas en el currículo, por ejemplo) orientado a la verificación de los antecedentes declarados por los postulantes, ya que de ello deriva la elección del experto requerido. Comentarios de la UEC: El Currículum Vitae es una declaración jurada suscripta por el postulante. Recomendaciones: Mantener archivos completos con toda la documentación de respaldo de la declaración efectuada a través de los CV. Reforzar los mecanismos de control interno para otorgarle mayor solidez al proceso de contratación de consultores instando a que los candidatos no solo declaren conocimientos y experiencia sino que además los deban acreditar de forma fehacientemente a fin de ser evaluados, más aún teniendo en cuenta las características del concurso (es solamente de antecedentes y no hay oposición). c) Grilla de Evaluación: a. No se ha podido determinar el criterio adoptado para constatar la enunciada “habilidad del consultor para realizar las tarea de manera eficiente y satisfactoria” ya que el sistema empleado no ha contemplado evaluaciones que impliquen valoración de conocimientos de los postulantes y la selección queda librada a la información y 17 los datos aportados por los participantes en los CV sin que estos sean verificados por parte del auditado. b. Carecen de fecha de elaboración. Comentarios de la UEC: El sistema empleado cuenta con la No Objeción del BIRF. Asimismo, la grilla de evaluación también tiene la No Objeción del Banco. De conformidad con las normas de selección y contratación de consultores por Prestatarios del Banco Mundial la capacidad de los consultores se juzgará sobre la base de los antecedentes académicos y su experiencia. A mayor abundamiento se realizan entrevistas con los postulantes a un cargo. Recomendaciones: Tener en cuenta para la elaboración de las grillas de evaluación y factores de ponderación (a ser utilizados por el auditado para el otorgamiento de puntaje a los participantes de los concursos para la selección de consultores), no sólo la declaración de los concursantes, sino también la valoración de conocimientos en búsqueda de la mayor eficiencia posible en el proceso de contratación. Tener presente además de la intervención y No Objeción del Banco al procedimiento y sistema empleado, la instrumentación de procesos competitivos, transparentes y eficientes. d) Acta de selección de consultor individual. No se han visualizado constancias en los legajos de las entrevistas realizadas a los postulantes ni de sus resultados. Comentarios de la UEC: La entrevista efectuada es informal y al sólo efecto de conocer al consultor. 18 Recomendaciones: Dejar constancia escrita (acta/informe) de la entrevista realizada y los resultados de la misma, teniendo en cuenta la posible incidencia que pueda tener en la selección del consultor y las características del proceso de selección utilizado. 3) Contrato a) Honorarios. 1. No se cumple con el art. 4º del decreto 1184/01 que establece que sólo podrán celebrarse contratos por los montos exactos establecidos en la escala retributiva y los pesos setecientos ($700) resulta ser un pago adicional a los honorarios del consultor que no está contemplada dentro de la escala retributiva fijada en el mencionado decreto. 2. No se ha identificado y/o visualizado la normativa que: a. permitió al Proyecto apartarse de lo establecido en el decreto Nº 1184/01 en cuanto a los montos abonados a los consultores en el marco de los contratos de locación de servicios celebrados. b. autorizó la creación del concepto abonado en la cláusula quinta del contrato por pesos setecientos ($700) y que permitió su inclusión en este tipo de contratos. Comentarios de la UEC: 1. La UEC cumple con los requerimientos del artículo 4º del Decreto Nº 1184/01. En este sentido corresponde estar a lo dictaminado por la Subsecretaría de Gestión Pública de la Jefatura de Gabinete de Ministros que es la autoridad de aplicación del Decreto. Cabe puntualizar que la Subsecretaría de Gestión Pública con fecha 23 de octubre de 2003 señaló que: “…La inclusión de las Cláusulas Quinta y Decimotercera en el contrato en gestión no se encuentra impedida por el Decreto Nº 1184/01, que limita su aplicación al presente en lo referido a la escala retributiva...”. La autoridad con competencia específica en la materia, es decir la Subsecretaría de la Gestión Pública, es la que autorizó la inclusión de la cláusula quinta que como señaló 19 no se encuentra impedida por el Decreto Nº 1184/2001. A más de ello el BIRF otorgó la no objeción a la inclusión de la cláusula contractual. A mayor abundamiento la Subsecretaría dictaminó que en los contratos con financiamiento externo sólo aplica la escala retributiva del Decreto Nº 1184/01 de conformidad con lo regulado por el artículo 5º de dicho Decreto. 2. a. y b. Sin comentarios. Recomendaciones: Dar estricto cumplimiento a la normativa de aplicación en la materia (Decreto Nº 1184/01 y sus modificatorios) y proceder y adecuar la conducta administrativa conforme a derecho. b) Envío documentación al BIRF. No fue visualizada la remisión por parte de la UCP al BIRF ni su recepción por el Banco, del contrato y demás documentación para su archivo. Comentarios de la UEC: Todos los contratos de los consultores y demás documentación son remitidos al BIRF. Recomendaciones: Dejar constancia en los legajos de la observancia de la obligación señalada por parte del auditado de modo tal que sea posible constatar su cumplimiento. B OBSERVACIONES PARTICULARES Términos de referencia (TR´s) En un caso los TR’s que surgen del Manual Operativo (Anexo XII) no coinciden con la descripción y los requisitos específicos de la función definidos en el Decreto 1184/01 para la categoría A de consultores, no obstante utilizar el monto correspondiente a la misma asimilándolo para el pago de los honorarios abonados al consultor. 20 Comentarios de la UEC: Se destaca lo dictaminado por la Subsecretaría de la Gestión Pública de Jefatura de Gabinete de Ministros, autoridad de aplicación del Decreto Nº 11184/01 con fecha 23 de octubre de 2003: “Tratándose de contratos con financiamiento externo, cabe resaltar que la normativa dispuesta por el Decreto Nº 1184/01 es de aplicación únicamente respecto al punto de las retribuciones convenidas…”. En virtud de lo expuesto, va de suyo que los términos de referencia de la consultora no deben ajustarse a los requisitos específicos de la función definidos en el Decreto Nº 1184/2001. Recomendaciones: Tener presente que los montos fijados en la escala retributiva del Decreto Nº1184/01 tienen su razón de ser y fundamento en la descripción y en los requisitos específicos de la función definidos en la misma normativa y pretender escindirlos vacía de contenido y justificación a los montos establecidos y por lo tanto podría dar lugar a la asignación en forma arbitraria de las categorías remunerativas. El Decreto establece que para una determinada función se debe cumplir con ciertos requisitos y de acuerdo a ello se ha de abonar una determinada suma. Por lo tanto la descripción y requisitos específicos de la función conforman y son de aplicación a las “retribuciones convenidas”. SUEP CORRIENTES I) FALENCIAS ADMINISTRATIVAS Registros contables de la SUEP (SubUnidad Ejecutora del Programa) En las cuentas corrientes de la SUEP existen débitos, gastos y comisiones bancarias que no corresponden y que fueron reclamados al Banco de Corrientes por nota del 29/07/2008. Se verificó que dichos débitos se siguen produciendo en el 2009 sin ser nuevamente reclamados al banco para su regularización. Se señala que existen acreditaciones parciales por parte del banco las cuales no fueron conciliadas, pues las 21 mismas son detalladas entre las 48 diferencias entre debitos y créditos, que conforman la conciliación. Comentario de la SUEP: Se toma debida Nota. Recomendación: Efectuar los reclamos pertinentes a efectos de subsanar los errores detectados. II) –CONTRATACION DE CONSULTORES. OBSERVACIONES GENERALES. 1) Legajos. No se acompaña a los legajos la siguiente documentación, la que debe consignar la firma del presentante y firma, fecha y sello de recepción por parte de la SUEP: • Copia del DNI • Curriculum Vitae actualizado a la fecha de presentación, acompañado de la documentación respaldatoria de los antecedentes consignados, que permita verificar el cumplimiento de los perfiles exigidos en los TR´s • Declaración jurada de incompatibilidades y conflicto de intereses. • Constancia de Monotributo, actualizado de acuerdo a la escala remunerativa percibida. Comentarios de la UEC: Se remiten los curriculum vitae actualizados de los consultores contratados por la SUEP, copia del D.N.I. y las correspondientes declaraciones juradas. Las constancias de Monotributo se hallan en la SUEP. 22 Recomendaciones: Agregar a los legajos de los consultores la documentación indicada como faltante la cual deberá contener la firma del consultor y el sello y fecha de recepción por la SUEP. 2) Términos de Referencia (TR`s) No consta en los TR´s: a) La definición de los TR´s (funciones y perfiles) correspondientes a los consultores auxiliares de la SUEP en el Manual Operativo del Préstamo. b) En los TR´s anexos a los contratos, la definición de los perfiles de los consultores contratados. Comentarios de la UEC: a) El Manual Operativo no incluye los TDR de los consultores auxiliares. Dichos términos de referencia fueron aprobados en el marco del PPI del cual el PIDU es continuación, ya que se trata de recontrataciones. b) Sin comentarios. Recomendaciones: Propiciar la inclusión dentro del Manual Operativo de los cargos con sus respectivos TDR de los consultores no contemplados originariamente y cuya contratación sea indispensable para el eficiente desempeño de la SUEP. 3) Honorarios No se ha tenido a la vista la normativa que establece: a) la escala de honorarios b) su aplicación a los contratos de locación de servicios celebrados con los consultores. 23 Comentarios de la UEC: La escala de honorarios es análoga a la del personal de asesoría del Ministerio de Hacienda y Finanzas de la provincia de Corrientes. Recomendaciones: Identificar la normativa que habilite y justifique la aplicación de la escala mencionada a los montos abonados a los consultores o en su defecto propiciar el dictado de la misma. OBSERVACIONES PARTICULARES. En un caso: a) Al no haberse visualizado los títulos de las otras participantes no se puede corroborar la diferencia de puntaje otorgado a la ganadora. b) No se visualizó la comunicación del resultado del concurso a las competidoras no seleccionadas. Comentarios de la UEC: a) La presentación del título forma parte de los requisitos a cumplimentar previo a la firma del contrato. b) La comunicación del resultado del concurso se realizó por correo electrónico. Recomendaciones: Dejar constancia en los legajos, de toda la documentación de respaldo del proceso de selección llevado a cabo para la contratación del consultor. Utilizar mecanismos de notificación de las decisiones vinculadas al procedimiento de cuya validez sea incuestionable a efectos de evitar planteos e impugnaciones. BUENOS AIRES, 14 de septiembre de 2009. 24 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL "PROYECTO DE PREVENCIÓN DE LAS INUNDACIONES Y DRENAJE URBANO” CONVENIO DE PRÉSTAMO Nº 7382-AR BIRF (Ejercicio Nº 1 comprendido entre el 1 de enero y el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - tests o pruebas de transacciones; - análisis de legajos de consultores - circularización de saldos; - análisis de los ingresos y egresos efectuados a través de la cuenta especial; - cotejo de las cifras expuestas en los estados financieros con las imputaciones efectuadas en los registros contables y con documentación respaldatoria; - análisis de la elegibilidad de los gastos; - aplicación de otros procedimientos de auditoría que se consideraron necesarios en las circunstancias. El alcance de nuestro examen comprendió, entre otros: -el 100,00% de los ingresos y del movimiento del ejercicio 2008 del rubro Inversiones expuesto en los Estados Financieros al 31/12/08; 25 Categoría de Inversión 1.-Obras bajo Subproyectos 2.-Materiales de Construcción bajo la Parte B del proyecto Cifras expresados en Dólares Aplicaciones del Importe % de Incidencia % de la Muestra Ejercicio Muestra del Rubro Analizada 438,04 438,04 0,14% 100,00% 0,00 0,00 0,00% 0,00% 67.666,62 67.666,62 21,65% 100,00% 69.489,04 69.489,04 22,23% 100,00% 0,00 0,00 0,00% 0,00% 175.000,00 312.593,70 175.000,00 312.593,70 55,98% 100% 100,00% 100,00% 3.-Servicios de Consultoría: a).-para la operación de la UEC bajo la parte D.2 del Proyecto b).-para la operación de las SUEP bajo la parte D.1 del Proyecto c).- Partes A, B.1 (c) y B.2 (c) del Proyecto 4.- Comisión Inicial Totales: Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. En otro orden de cosas corresponde destacar que la Unidad Ejecutora del Proyecto no obstaculizó la gestión de esta auditoría, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 14 de septiembre de 2009 26