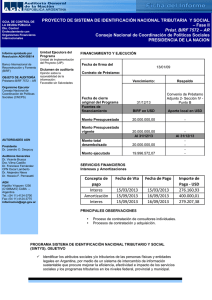

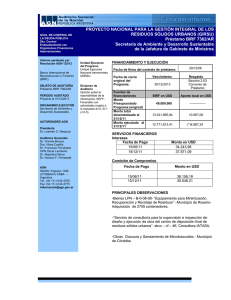

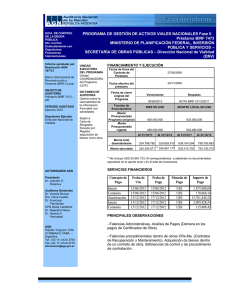

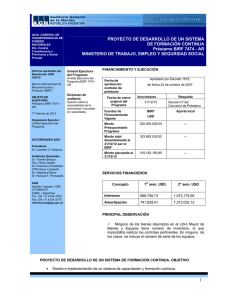

2012_231info.pdf

Anuncio