2005_153info.pdf

Anuncio

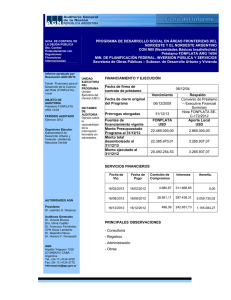

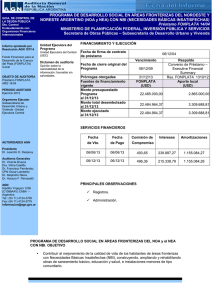

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROGRAMA DE DESARROLLO SOCIAL EN ÁREAS FRONTERIZAS DEL NOROESTE Y NORESTE ARGENTINO CON NECESIDADES BÁSICAS INSATISFECHAS” CONTRATO DE PRÉSTAMO N° ARG-7/94 FONPLATA (Ejercicio N° 9 finalizado el 22/10/04) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados detallados en el apartado I- siguiente, por el período irregular comprendido entre el 01/01/2004 y el 22/10/2004, correspondientes al “Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentino con Necesidades Básicas Insatisfechas” (PROSOFA), parcialmente financiado con recursos provenientes del Contrato de Préstamo N° ARG-7/94, suscripto el 9 de mayo de 1995 entre la República Argentina y el Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA). La ejecución del Programa y la utilización de los recursos del financiamiento están a cargo de la Subsecretaría de Desarrollo Urbano y Vivienda de la Secretaría de Obras Públicas en el ámbito del Ministerio de Planificación Federal, Inversión Pública y Servicios, de acuerdo a lo establecido en el artículo 5° del Decreto 1142 del 26/11/03 (de traspaso del Ministerio de Desarrollo Social al Ministerio de Planificación, Inversión Pública y Servicios). I- ESTADOS AUDITADOS a) Estado de Situación al 22 de octubre de 2004, expresado en pesos, y notas anexas (1 a 1 5 y Anexo) que forman parte del mismo. b) Estado de Fuentes y Usos al 22 de octubre de 2004, expresado en pesos y Nota 4 que forma parte del mismo. c) Estado de Inversiones al 22 de octubre de 2004 (etapas de inversión y de preinversión), expresado en Dólares Estadounidenses. d) Estado de Inversiones al 22 de octubre de 2004 (etapas de preinversión y de inversión), expresado en Dólares Estadounidenses (incluye otras fuentes de financiamiento). Los estados precedentes se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen, fueron preparados por la Unidad Ejecutora Central (UEC) y son de su exclusiva responsabilidad. La información en moneda extranjera (dólares) surge de auxiliares extracontables. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoria realizado, habiéndose efectuado el trabajo de campo entre el 08/07/05 y el 19/08/05 y el 08/09/05 fecha en que fueron recepcionados los estados financieros que incorporan los ajustes sugeridos por esta Auditoria, demorándose en consecuencia la emisión del presente informe. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoria Externa emitidas por la Auditoria General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo pruebas de los registros contable-financieros y demás procedimientos de auditoria que se consideraron necesarios. 2 III ACLARACIONES PREVIAS a) En Nota 4 -Préstamo ARG 7/94 al 22/10/04- se informa que el total del Préstamo desembolsado es de un equivalente a USD 21.960.408,00, cifra informada en el Estado citado en I- a) como Pasivo “FONPLATA – Préstamo ARG –7/94”, no teniéndose en cuenta las amortizaciones abonadas a esa fecha. Al respecto, conforme lo señalado en la misma nota –Amortización del Préstamo- el saldo de la deuda al 22/10/04, es de USD 12.109.297,13. Las cuotas de amortización pagadas durante el ejercicio, con fechas de vencimiento 02 de febrero y 02 de agosto de 2004, ascienden a USD 2.009.882,86 cada una. Concepto Desembolsos S/Proyecto USD 21.960.408,00 Amortizaciones al 22/10/04 Saldo deuda al 22/10/04 - USD 21.960.408,00 USD 9.851.110,88 USD 21.960.408,00 USD 12.109.297,12 $ 65.046.728,50 $ 35.867.738,06 $ al tipo de cambio $ 2,962 por USD (*)- S/Auditoria (*) Según Nota 4 FONPLATA informa USD 12.059.297,13. b) Tal como se informa en Nota 2 –Saldo de las Disponibilidades- el saldo de la cuenta Banco Nación Argentina al 22/10/04 de $ 4.427,03 no utilizados por el Programa con motivo del cierre del mismo fueron transferidos al Programa PROSOFA II. c) El Proyecto, al igual que en los ejercicios anteriores, ha optado por no registrar en este ejercicio los cargos financieros del período (intereses y comisión de compromiso) atento que éstos han sido abonados directamente por el Ministerio de Economía y Producción. Las cifras acumuladas por ambos conceptos al 22/10/04 ascienden a USD 6.136.634,19.- en concepto de intereses y USD 245.539,29.- en concepto de comisión de compromiso, según lo informado por la Coordinación de Préstamos de la Oficina Nacional de Crédito Público. d) Tal como se informa en Nota 3 –Fondos Aplicados-, se ejecutaron 387 proyectos, pagados en su totalidad, a excepción de 4 (cuatro) que se detallan en Anexo, en los que los proveedores no cumplieron con los compromisos asumidos con los entes locales, 3 reteniendo el Programa los fondos de reparo correspondientes. e) Con referencia a lo expuesto en Nota 1 –Contexto Económico Argentino-, debe señalarse que la información resulta extemporánea a la fecha de los presentes estados financieros IV- DICTAMEN En opinión de esta Auditoria General de la Nación, debido al efecto significativo de lo mencionado en III- a) precedente, el estado financiero identificado en I- a) anterior, no refleja razonablemente en su conjunto, la situación financiera del “Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentino con Necesidades Básicas Insatisfechas” al 22/10/04. Sin embargo, la información expuesta en I- a) -rubros disponibilidades y otros activos-, b), c) y d) se encuentra adecuadamente expuesta de conformidad con prácticas contable-financieras usuales y con los requisitos establecidos en el Contrato de Préstamo N° ARG-7/94 FONPLATA de fecha 09/05/95. BUENOS AIRES, 19 de septiembre de 2005. 4 MEMORANDO A LA DIRECCIÓN DEL “PROGRAMA DE DESARROLLO SOCIAL EN ÁREAS FRONTERIZAS DEL NOROESTE Y NORESTE ARGENTINO CON NECESIDADES BÁSICAS INSATISFECHAS” CONTRATO DE PRÉSTAMO N° ARG-7/94 FONPLATA (Ejercicio N° 9 finalizado el 22/10/04) El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del “Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentinos con Necesidades Básicas Insatisfechas”, una serie de observaciones y recomendaciones relativas a procedimientos administrativo-contables surgidas como consecuencia del examen de auditoria practicado por esta Auditoria General de la Nación sobre los estados financieros correspondientes al ejercicio finalizado el 22 de octubre de 2004, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoria efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y significatividad: Índice Título Página B Obras: Falencias en el cumplimiento de obligaciones asumidas y plazos establecidos de 7 recepción. 5 A) OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS FALENCIAS ADMINISTRATIVAS Observaciones: 1. Se ha detectado la falta de recibos de cobranza de los contratistas. 2. En algunos casos, la fecha de débito del cheque en el extracto bancario es anterior a la fecha de emisión de las órdenes de pago. Comentarios de la UEC: 1. Como los pagos se realizaban mediante el depósito de cheques en la cuenta del proveedor indicada en el Contrato suscripto entre el Ente Local y el Contratista se entendía como suficiente elemento de prueba del pago efectuado. Complementariamente se informaba al Ente Local el pago realizado al proveedor. Si bien el Programa PROSOFA I ya se encuentra cerrado, esta observación ha sido tenida en cuenta para la ejecución del Programa PROSOFA II. 2. La caída del sistema informático, que por razones de seguridad sólo permite operar al día, ha provocado que el registro de la emisión de algunos cheques fuese posterior a la emisión del comprobante contable correspondiente. No obstante que en alguna oportunidad puedan registrarse situaciones como la observada, se entiende prioritario que el aludido sistema garantice la efectividad del control interno a través del respeto de la secuencia temporal. Recomendaciones: 1. Debido a que el circuito administrativo-financiero se cierra con la obtención del recibo por parte del proveedor como elemento cancelatorio de la operación, se sugiere en todos los casos requerir este documento. 2. Arbitrar los mecanismos tendientes a cumplimentar cronológicamente el orden de las operaciones. 6 B) OBSERVACIONES DEL EJERCICIO OBRAS Pago de Certificados Observación: 1. No se tuvieron a la vista las constancias de Recepción Definitiva de las obras comprendidas en el Proyecto Nº 62729, no obstante haberse cumplido el plazo para su otorgamiento con relación a las certificados de obra analizados (últimos). 2. En el expediente por el que se tramitó el Proyecto Nº 72715 se adjunta un certificado de Recepción Provisoria y un certificado de Recepción Definitiva, ambos, sin fecha. Comentarios: 1. Este proyecto constituyó un emprendimiento sumamente ambicioso ya que implicó la articulación de la Secretaría de Políticas Sociales dependiente del Ministerio de Desarrollo Social, a través del PROSOFA I y de la Dirección de Programas Sociales para la Vivienda y los Municipios de Colonia Alberdi, Mojón Grande, General Urquiza, Guaraní y Corpus, todos de la Provincia de Misiones y la Asociación Civil 3º Milenio, todos en carácter de Ente Local. No obstante que en el período auditado el PROSOFA contaba con una sola Supervisora Provincial, la carga de trabajo que para ella implicó la dispersión territorial de este proyecto no impidió un seguimiento próximo de las obras. En tal sentido, esa Supervisión advirtió en reiteradas oportunidades las demoras que se presentaban en la ejecución (fjs. 822/825, 876/879) llegando a atribuir una mala calificación del contratista (fjs. 929) y elaborando un Informe Especial referido a Obras Demoradas obrante a fjs. 964. Asimismo informó algunas falencias en la calidad del trabajo a cargo del contratista cuya solución solicitó (cfr. fjs. 876/879). A raíz de estas advertencias y fallidas gestiones efectuadas desde esta UEC para llegar a la recepción definitiva, la Coordinación del Programa envió las Notas UEC Nros. 297, 298, 299, 300, todas de fechas 17 de Noviembre de 2003, mediante las cuales solicitó a 7 los Municipios involucrados que arbitrasen las medidas necesarias para hacer cumplir los respectivos Contratos de Locación de Obra celebrados con el contratista (fjs. 960/964). En consecuencia, entre el 6 de Diciembre de 2003 y el 25 de Abril de 2004, se efectúan las Recepciones Provisorias. Aunque no se da cuenta de la situación en las actuaciones, error que se reconoce, la información suministrada indica que el Contratista se vio sobrepasado por la envergadura del proyecto e hizo abandono de las obras. En este estado, se solicita a esa Auditoria contemple en su evaluación que con fecha 29 de Junio de 2004, se produjo el Cierre Financiero del Préstamo ARG-7/94. Adicionalmente, mediante Resolución SOP Nº 47, de fecha 24 de Marzo de 2004, se encomendó a la Unidad Ejecutora Central del PROSOFA I, la ejecución de la Etapa de Inversión II del Programa. Como consecuencia de la etapa por la que atravesaba el PROSOFA I la Coordinación, para dar por concluido el proyecto, resolvió comunicar al Ente Local mediante Notas UEC Nros. 95, 96, 97, 98, 99 y 101 todas de fecha 3 de Noviembre de 2004, la ejecución del fondo de reparo. Finalmente, cabe señalar que mediante Resolución SOP Nº 518 de fecha 2 de Junio de 2005, se aprueba lo actuado por la Unidad Ejecutora Central del PROSOFA durante la ejecución del Contrato de Préstamo FONPLATA Nº ARG-7/94, aprobado por Decreto Nº 603, de fecha 25 de Abril de 1995. 2. Si bien el Ente Local ha omitido incorporar las fechas en cada instrumento de manera independiente, tanto el Certificado de Recepción Provisoria como el de Recepción Definitiva fueron acompañados por sendas notas de elevación fechadas el 9 de Diciembre de 2003 y 5 de Julio de 2004 respectivamente, según se desprende del contenido de las mismas. Por lo expuesto y por la circunstancia de que ambos Certificados textualmente dicen: “En el día de la fecha ...”, puede inferirse que fueron emitidos en la misma fecha que las aludidas notas. 8 Como atenuante, se solicita a esa Auditoria contemple la circunstancia que en el período auditado, el Programa no contaba con oficinas en todas las provincias focalizadas. Esa circunstancia, impidió tener un grado de inmediatez suficiente con los Entes Locales como para asesorarlos, de manera tal que la documentación enviada a la UEC no adoleciese de defectos sino que todas las falencias que presentase fuesen subsanadas con carácter previo a su envío. En el mismo sentido, la devolución al Ente Local de la documentación observada para ser subsanada hubiese demorado y tornado engorrosa la ejecución de los proyectos. La experiencia adquirida en esta materia, impuso la necesidad de cambiar algunos criterios como por ejemplo la apertura de Núcleo Provinciales de Apoyo en todas las provincias en las que interviene el Programa PROSOFA II y el permanente asesoramiento desde la UEC a los Consultores integrantes de esos Núcleos. Recomendación: 1. Obtener en un plazo perentorio la Recepción Definitiva por parte del Ente Local. 2. Toda documentación respaldatoria inherente a la tramitación y ejecución de la obra deberá contener como dato esencial fecha cierta de su emisión. BUENOS AIRES, 19 de septiembre de 2005. 9 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROGRAMA DE DESARROLLO SOCIAL EN ÁREAS FRONTERIZAS DEL NOROESTE Y NORESTE ARGENTINO CON NECESIDADES BÁSICAS INSATISFECHAS” CONTRATO DE PRÉSTAMO N° ARG-7/94 FONPLATA (Ejercicio N° 9 finalizado el 22/10/2004) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. El examen fue realizado de conformidad con las Normas de Auditoria Externa emitidas por la Auditoria General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - la comparación de las cifras expuestas en los estados financieros al 22/10/2004 con los registros en moneda local que les dan sustento; - test o prueba de transacciones; - pruebas dirigidas a verificar la condición de elegibilidad de los gastos analizados; - circularizaciones y reconciliaciones bancarias; - como así también la aplicación de otros procedimientos en la medida que se los consideró necesarios. El alcance del examen comprendió, entre otros: - el 100 % de los orígenes de fondos FONPLATA al 22 de octubre de 2004; y - el 100 % del financiamiento tanto de FONPLATA como local, que integran el capítulo de Aplicación de Fondos del Resumen de Fuentes y Usos al 22 de octubre de 2004 conforme el 10 siguiente detalle: CATEGORIA DE INVERSIÓN Obras Pasajes y Viáticos Total TOTAL GENERAL $ INCIDENCIA S/ TOTAL INVERSIONES IMPORTE MUESTRA $ % MUESTRA S/CATEG. INVERSIÓN 113.046,09 98,91% 113.046,09 100% 1.250,95 1,09% 1.250,95 100% 114.297,04 100% 114.297,04 100% Sobre el particular merece señalarse que nuestro trabajo se basó en el análisis de la información de la UEC. Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. BUENOS AIRES, 19 de septiembre de 2005. 11