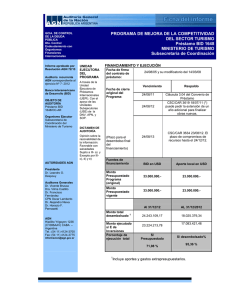

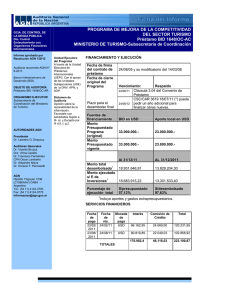

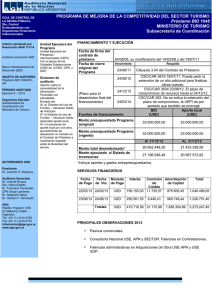

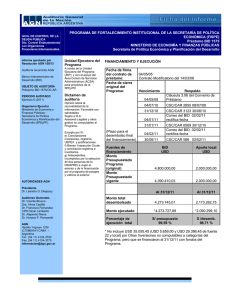

2013_072info.pdf

Anuncio