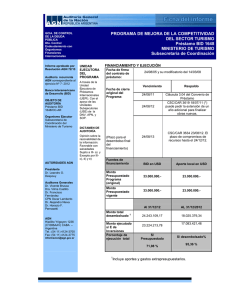

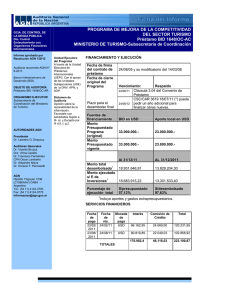

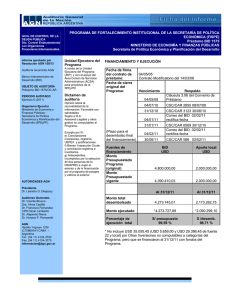

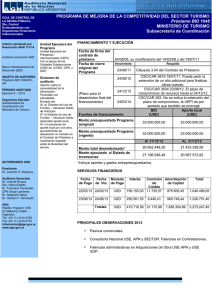

2011_163info.pdf

Anuncio