Universidad Pontificia Bolivariana (Colombia)

Anuncio

")

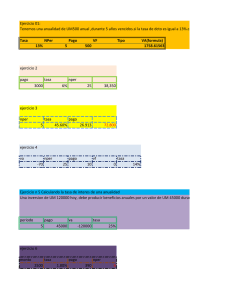

GUIA NRO 12 TIEMPO ESTIMADO: 2 HORAS CONTENIDOS: Continuación Funciones Financieras Objetivos: Aplicar las funciones financieras PAGO, NPER, TASA, VA y VF en la solución de problemas asociados al sistema de anualidades. A continuación se presenta un breve resumen de las funciones financieras asociadas al sistema de anualidades, algunas de ellas aplicadas ya, en el ejemplo anterior. Función PAGO La función PAGO calcula el valor de la cuota uniforme de una anualidad. Si estamos hablando de un crédito, PAGO es el valor que se debe pagar periódicamente para cancelar dicho crédito. Si estamos hablando de la constitución de un fondo, para disponer dentro de n periodos de una cantidad determinada de dinero, PAGO es valor que debemos ahorrar periódicamente. Sintaxis =PAGO (tasa; nper; va; vf; tipo) Función NPER La función NPER, devuelve el número de períodos en los que se amortiza un préstamo, cuando conocemos el valor del préstamo, el pago periódico y la tasa de interés. Sintaxis =NPER (tasa; pago; va; vf; tipo) Función TASA La función TASA, devuelve la tasa de interés periódica que se está cobrando sobre un préstamo, cuando conocemos el valor del préstamo, el pago periódico y el número de períodos en los cuales se amortiza dicho préstamo. Sintaxis =TASA (nper; pago; va; vf; tipo) En las funciones NPER y TASA debemos tener presente, que si el valor del préstamo es dado como un valor positivo, la cuota debe entrarse como un valor negativo y viceversa. Función VA La función VA, devuelve el valor presente de una serie de pagos futuros. Sintaxis =VA (tasa; nper; pago; vf; tipo) 1 Función VF La función VF, devuelve el valor futuro de una serie de pagos. Sintaxis =VF (tasa; nper; pago; va; tipo) Ejercicios: Utilizando las funciones financieras, resolvamos los siguientes problemas: Serie de cuotas que pagan un valor presente – Función PAGO 1. Una persona ha efectuado un préstamo de $2.000.000 que deberá pagar en un año con cuotas trimestrales al 24% nominal. ¿Cual será el valor de cada cuota? 2. Una persona ha efectuado un préstamo de $15.000.000 para comprar un automóvil y se fijan cuotas mensuales durante 5 años al 21% nominal, liquidado mensualmente. ¿Cual es el valor de la cuota mensual? Serie de cuotas que pagan un valor futuro – Función PAGO 1. Una persona desea disponer de $5.400.000 dentro de un año. Si la tasa de interés del mercado es del 1.5% mensual, ¿cuanto dinero debe ahorrar mensualmente para disponer de dicha cantidad al finalizar el año? 2. Un padre de familia desea ahorrar durante 6 meses una cantidad fija de dinero para disponer al final de los mismos de una suma de $3.500.000 para pagar la matricula de su hijo. Si la tasa de interés del mercado es del 16% anual nominal, ¿cuanto debe ahorrar mensualmente? Valor presente de una serie de cuotas – Función VA 1. Una persona desea efectuar una inversión de tal manera que el último día del mes pueda retirar $250.000, durante los próximos tres años. ¿Cúanto debe invertir hoy al 12% anual nominal liquidado mensualmente? 2. Si una persona ahorra mensualmente $100.000 en una cuenta de ahorros durante 36 meses a una tasa del 1.5% mensual, ¿a cuanto dinero equivale a pesos de hoy su ahorro? 3. A un inversionista se le presenta la siguiente alternativa de inversión: invertir hoy 30 millones de pesos y recibir semestralmente durante 5 años unos ingresos por valor de 4500,000. Si el costo de oportunidad del inversionista es del 6% semestral, ¿es atractiva esta inversión? Valor futuro de una serie de cuotas – Función VF 1. El último día de cada mes una persona ahorra $125.000 durante dos años y le reconocen una tasa del 14% anual. ¿De cuanto dispondrá al cabo de dos años? 2 2. Si una persona ahorra mensualmente $200.000 en una cuenta de ahorros durante 36 meses a una tasa del 1.5% mensual, de cuanto dinero dispondrá después de los tres años? 3. Una persona compra una póliza de educación para su hijo en la cual se compromete a ahorrar mensualmente la suma de $340.000. Si la tasa de interés que le reconocen es del 1.1% mensual, ¿de cuanto dinero dispondrá dentro de 10 años? Tasa de interés – Función TASA 1. Un capital de $1.000.000 se está amortizando con 12 cuotas de $95.000. ¿Cual es la tasa que se está cobrando? 2. Una persona desea realizar un préstamo a cuatro años, por valor de 15.000.000 para pagar con cuotas mensuales de 422,000. ¿Que tasa de interés mensual le están cobrando en esta operación financiera? 3. Una persona requiere un préstamo por valor de $6.000.000. Una entidad financiera le ofrece pagar cuotas mensuales por valor de $172.510,04 durante cuatro años. Una segunda entidad le ofrece prestarle los 6 millones de pesos pagaderos en 24 cuotas bimensuales de 346.695,36. Cual de las dos alternativas en mas ventajosa? Número de periodos – Función NPER 1. Una persona desea realizar un préstamo por valor de 15.000.000 para pagar con cuotas mensuales de de 550.000. Si la tasa de interés del mercado es del 1.3% mensual, ¿en cuanto tiempo terminará de pagar su deuda? 2. Una persona se acerca a una entidad financiera a solicitar un crédito por valor de 6 millones de pesos. La política de la entidad es prestar este monto a un plazo máximo de 3 años. Si la disponibilidad de pago de la persona es de $200.000 y la entidad financiera presta a una tasa del 1.5% mensual, ¿está la persona en condiciones de asumir este crédito? Bajo las condiciones estipuladas por la entidad ¿a que cantidad de dinero puede aspirar? 3