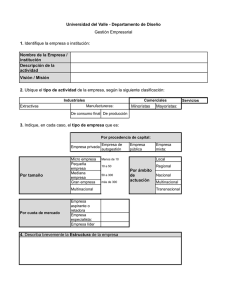

1. LA EMPRESA Y SU CLASIFICACIÓN: Es toda actividad económica organizada para la producción, transformación,

Anuncio

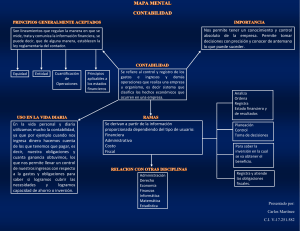

1. LA EMPRESA Y SU CLASIFICACIÓN: Es toda actividad económica organizada para la producción, transformación, circulación, administración, custodia de bienes o prestación de servicios y se clasifican asi: *Por su actividad: extractivas, comerciales, industriales, servicios y agropecuaria. *Por su tamaño: grande, mediana y pequeña. *Por el origen de capital: oficiales o públicas, privadas, economía mixta. *Por la explotación y conformación de su capital: multinacional, grupos económicos, nacionales, locales. *Por los impuestos: personas naturales declarantes, sucesiones liquidas, régimen simplificado y régimen común del impuesto a las ventas, gran contribuyente. *Por el número de propietarios: de un solo propietario y sociedades. 2. LAS PERSONAS Y SU CLASIFICACIÓN: Persona es un atributo, una cualidad. *Personas naturales: persona humana cualquiera sea su edad, sexo, estirpe o condición. *Personas jurídicas: entes colectivos creados de acuerdo a los requisitos exigidos para cada caso en particular. 3. PRINCIPIOS DE LA ADMINISTRACIÓN: * La Misión: ideas o pensamientos que se generan de una mentalidad empresarial, determinan unos propósitos para alcanzar dentro de un marco socio­ económico y político. * La Visión: expectativas, metas a lograr a futuro acorde a los cambios del entorno. * Estrategias Tácticas: disposiciones que permitirán tomar decisiones mas acertadas para que los procesos productivos alcancen un alto grado de productividad y competitividad en los mercados, objetivos de la empresa. * Metas Actividades: cuantificación de fuentes o actividades que le generan ingresos, costos y gastos permiten que la administración utilizando una buena planeación financiera, logre cumplir lo presupuestado y refleje el balance positivo como resultado de una buena gestión. 4. TIPOS DE EMPRESA Y LA CONTABILIDAD: La contabilidad es necesaria para llevar un control financiero de la empresa proporcionado la información suficiente sobre el desenvolvimiento, gestión y desarrollo económico y financiero permitiendo a gerentes y administradores tomar decisiones para el logro de objetivos y manejo óptimo de los recursos. *Contabilidad privada: cuyos propietarios son personas particulares. *Contabilidad de costos: para empresas industriales, registra operaciones económicas determinan el costo de los productos semi­elaborados o terminados. *Contabilidad comercial: para empresas comerciales registra y controla todas las actividades que giran alrededor de la compra­venta de mercancías. *Contabilidad de servicios: permite registrar las actividades económicas desarrolladas por las empresas dedicadas a la prestación de servicios. *Contabilidad bancaria: se aplica en entidades financieras para registrar operaciones de los bancos o corporaciones de ahorro o crédito. *Contabilidad oficial: proporciona todos los mecanismos para registrar todas las actividades económicas de las empresas estatales.