Módulo de Aprendizaje Nº 14.1

Anuncio

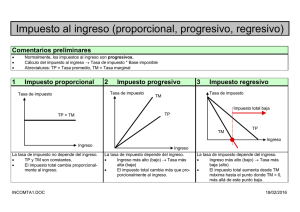

Instituto Profesional de Chile Ingeniería Industrial Módulo de Aprendizaje Nº 14.1 Asignatura : Unidad Nº 5 : Economía El Mercado. ______________________________________________________________________ 1. Objetivos Específicos: Comparar los diferentes tipos de impuestos Analizar las tasa impositivas 2.- En este módulo se trabajará el tema de la tributación y sus repercusiones en el ingreso personal. 3.- Contenidos temáticos Los impuestos regresivos A un impuesto que absorbe una proporción menor del ingreso de las familias de altos ingresos que de la renta de las familias de menores ingresos se les conoce como un impuesto regresivo. Los impuestos sobre el consumo (gravámenes que se aplican a productos específicos) son regresivos. El impuesto sobre las ventas (IVA) al mercadeo también es regresivo. Revisemos esta situación, el impuesto al valor agregado (IVA) en nuestro país, incorporada la última modificación, asciende al 19% sobre las ventas se podría pensar que es un impuesto proporcional por que todos los contribuyentes pagan el 19% al consumir bienes y servicios afectos a dicho impuesto. Sin embargo no todas las personas gastan la misma fracción de sus ingresos en bienes y servicios gravables con este impuesto. En realidad, las familias de altos ingresos ahorran una fracción mayor de estos. Así aun cuando gastan más dinero en cosas más costosas y paguen más impuestos, en pesos, que las familias de bajos ingresos, al final pagan por concepto de impuestos sobre las ventas una proporción menor de sus ingresos. 1 Instituto Profesional de Chile Ingeniería Industrial En la tabla 27.1 se muestra en acción este principio en cuatro familias. La familia de más bajos ingresos ahorra un 2% de sus $ 200000 de ingreso mensual, es decir $4000, entonces, se queda con 196.000 para el consumo. Con un impuesto del 19% sobre las ventas esta familia paga impuestos por $114.958, es decir sólo el 14.37% de su ingreso total. Tabla 27.1 Carga de un impuesto sobre las ventas del 19% aplicado a tres familias con ingresos líquidos diferentes Familia Ingreso Tasa de ahorro Consumo Impuesto Imp. como ahorro % del Y A 200000 2% 4000 196000 31294 15.65 B 400000 7% 28000 372000 59395 14.85 C 800000 10% 80000 720000 114958 14.37 D 1200000 20% 240000 960000 153277 12.77 Los impuestos progresivos Cuando un impuesto absorbe una proporción mayor del ingreso de las familias, a medida que este va aumentando, se le conoce como un impuesto proporcional. En virtud que su estructura de tasas aumenta al mismo tiempo que el ingreso, el impuesto sobre la renta personal en Chile es un impuesto progresivo. Por ejemplo, una familia con ingresos gravables (líquidos) de $600.000 mensuales en el año 2004 pagaría un impuesto del 5%, menos la cantidad a rebajar, que es de $ 20.376.23, mientras que una familia que obtenga ingreso entre $905.610 y $1.509.350 líquidos entraría en el tramo del 10% y rebajaría $ 65.656,73, por esa diferencia mayor que recibe. Impuestos proporcionales Cuando un impuesto, es una proporción constante de los denomina ingresos percibidos, se les impuesto proporcional. Un impuesto a las utilidades de las empresas se considera en esta categoría, en Chile dicho monto es del 16.5% para el año tributario 2004. 2 Instituto Profesional de Chile Ingeniería Industrial La incidencia de los Impuestos ¿Quién los paga? Para instituir un impuesto, el gobierno elabora una ley por la cual asigna la obligación de pagarlo a personas u organizaciones específicas. Sin embargo, para entender un impuesto es necesario examinar más allá de las personas a quienes la ley designa como contribuyentes iniciales. El principio cardinal del análisis tributario establece que el gravamen de un impuesto recae finalmente sobre individuos o familias. En segundo término, la carga del impuesto no recae sobre los que inicialmente tienen obligaciones de pagarlo. Ya sea directa o indirectamente, las cargas fiscales se transmiten con frecuencia a otras personas. Cuando nos referimos a la distribución final de dicho gravamen. Establecer un impuesto o cambiar un impuesto puede modificar el comportamiento. Los cambios de comportamiento pueden afectar la oferta y la demanda en los mercados provocando cambios en los precios. Cuando cambian los precios en los mercados de insumos o productos la situación de algunas familias mejora y la de otras empeora. Los cambios finales determinan la carga definitiva del impuesto. La elusión de impuestos se produce cuando las familias pueden alterar su comportamiento y hacer algo para evitar el pago de impuestos. En general los impuestos de base amplia son más difíciles de eludir y tienen más probabilidades de “permanecer” que los “impuestos parciales” en los casos que son aplicados. Considerando en conjunto y bajo una serie razonable de supuestos sobre el movimiento tributario, los impuestos estatales y locales parecen ser medianamente regresivos. Los impuestos nacionales, en los cuales predomina el impuesto sobre la renta personal, son moderadamente progresivos. En el fondo el sistema tributario en Chile es ligeramente progresivo. 3 Instituto Profesional de Chile Ingeniería Industrial 4.- Conceptos claves a repasar. Impuestos regresivo Impuesto progresivos Impuestos proporcionales Tasas impositivas Incidencias de un impuesto 5.- Aplicación conceptual Los principales países en desarrollo rara vez cuentan con estructuras del impuesto sobre la renta tan refinadas como la de los países desarrollados. En muchas de esas naciones los principales medios para la recaudación de ingreso son los impuestos sobre los productos. ¿Qué dificultades cree usted que puede haber en esos países al gravar ciertos productos en particular? (Sugerencia: tome en cuanta las elasticidades de la demanda). 6.- Bibliografía sugerida Alonso-Mochón Case-Fair “Economía Básica” “Principios de Microeconomía” Cap.9-10 Cap.14-16- 17 LeRoy-Meiners Larroulet - Mochón “Microeconomía” “Economía” Cap.12-19 Cap.8-9-10-11 4