Documento 3039589

Anuncio

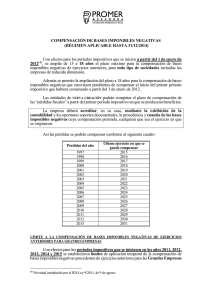

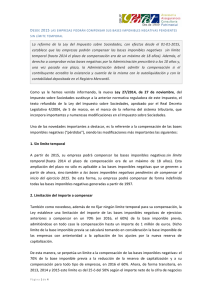

Compensación de bases imponibles negativas en el impuesto de sociedades La nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades establece con efectos desde el 1 de enero de 2015 que las empresas podrán compensar las bases imponibles negativas sin límite temporal (hasta 2014 el plazo de compensación era de un máximo de 18 años). El derecho de comprobación de estas bases imponibles negativas por parte de la Administración prescribirá a los 10 años. Una vez transcurrido ese plazo, la Administración deberá admitir la compensación si el contribuyente prueba la existencia y cuantía de las mismas con la autoliquidación del impuesto de sociedades y con la contabilidad depositada en el Registro Mercantil. No dude en ponerse en contacto con Medina Asesores Legales para Gracias por elegirnos cualquier consulta sobre el impuesto de sociedades, estaremos encantados de prestarle nuestros servicios. Asesores por vocación, Profesionales por competencia