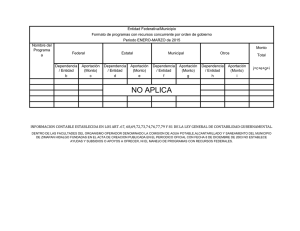

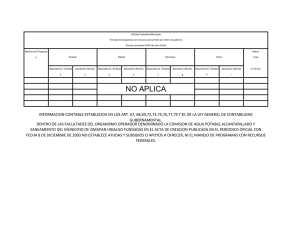

Tesis935-160406.pdf

Anuncio