Kof1t11

Anuncio

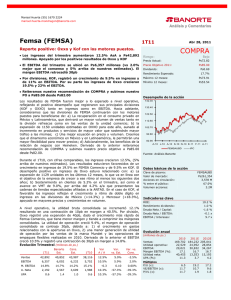

Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com Coca-Cola Femsa (KOF) Abr 26, 2011 COMPRA Cifras refrescantes al 1T11. Iniciamos Cobertura. Kof registró cifras positivas 1T11, con un crecimiento de 9.5% en ingresos y de 11% en EBITDA. Para 2011 vemos como catalizadores para la acción: a) sólido desempeño en volúmenes derivado de un mejor ambiente en el consumo privado en México y Latinoamérica b) crecimientos a ritmo de doble digito en las nuevas líneas de negocio (jugos y lácteos);c) mayor participación de mercado tanto en México (+50pb), como en mercados como Brasil y Colombia; d) posibilidad de mayores adquisiciones en el mercado de bebidas, en conjunto con The Coca Cola Co. Estamos iniciando cobertura de Coca Cola Femsa (KOF) con un precio objetivo 2011 de Ps116.00 y una recomendación de COMPRA Coca Cola FEMSA reportó cifras positivas al 1T11 ligeramente arriba de nuestras expectativas y del consenso. Los ingresos del trimestre avanzaron 9.5% de forma interanual al ubicarse en Ps25,826 millones, (2% arriba del consenso y 1% de nuestros estimados). Los resultados reflejan el crecimiento a ritmo de doble dígito en ingresos en las divisiones de México (+14.3%) y Mercosur (+18.3%), apoyado en mayores precios y crecimientos en volumen. Estas divisiones compensaron la caída en ingresos que registró la división de Latincentro (-5.3%) afectada por la huelga experimentada en Venezuela. A nivel operativo, el EBITDA del primer trimestre creció 10.9%, se ubicó en Ps4,965 millones (vs 3.0% arriba del consenso y 2.0% de nuestros estimados). Al igual que en los ingresos el crecimiento en EBITDA que registraron los mercados de México (+15.6%) y Mercosur (+23.4%) contrarrestaron el retroceso de 4.5% de Latincentro. El margen consolidado EBITDA presentó un incremento de 26pb a 19.23% desde 18.97%. La apreciación de las diferentes monedas en sus diferentes mercados durante el trimestre aplicada al costo de la materia prima denominada en dólares, aunado a eficiencias administrativas (Colombia y Centroamérica) compensaron las presiones en gastos laborales en Argentina y Venezuela, así como los mayores precios de resina Pet y de durante el trimestre. La utilidad neta fue por Ps2,236 millones un crecimiento de 6%. Estamos optimistas con respecto al desempeño de KOF para 2011. En nuestra opinión los principales catalizadores para la acción serán: a) la recuperación en el PIB que tendrán las economías de México (+4.5%e Banorte) y Latinoamérica (+4.6%e consenso), lo que se reflejará en un mayor consumo; b) Estimaciones de crecimiento a ritmo de doble digito en el segmento de bebidas no carbonatadas (jugos, lácteos tés, isotónicos, etc.); c) Beneficios derivados de la sólida ejecución a lo largo del portafolio de marcas con una mayor diversidad de empaques, precios y presentaciones acorde a la demanda del consumidor; d) la ganancia de 50pb de participación de mercado en México que estimamos generó en 2010 y que creemos repetirá para 2011. Estamos iniciando cobertura de KOF con un precio objetivo 2011 de Ps116.0 por acción Ventas EBITDA M. EBITDA U. Neta UPA Medio Precio Actual: Ps92.34 Precio Objetivo 2011: Ps116.00 Dividendo:* ya pagado Ps2.36 Rendimiento Esperado: 25.62% Máximo 12 meses: Ps104.78 Mínimo 12 meses: Ps78.61 Desempeño de la acción 131.70 123.68 115.67 107.65 99.63 91.62 83.60 A-10 J-10 A-10 S-10 N-10 D-10 F-11 A-11 KOFL IPC Fuente: Análisis Banorte Datos básicos de la acción Clave de pizarra: Valor de mercado: Acciones en circulación: % entre el público: Volumen acciones: KOFL Ps171,229 1,847M 14.7% 0.2M Indicadores clave ROE: Rendimiento dividendo: Deuda Neta / Capital: Deuda Neta / EBITDA: EBITDA / Intereses: 7.2% 2.5% 4.9% 0.2x 13.9x Evolución anual Evolución Trimestral (millones de ps.) (millones de ps.) Var A/A Var. vs. Est. Var. vs. Cons. Banort e Est. Cons. Est. 25,531 4,853 25,304 4,800 23,595 4,476 9.5% 10.9% 1.2% 2.3% 2.1% 3.5% 19.2% 2,237 19.0% 2,156 19.0% 2,302 19.0% 2,110 0.3 6.0% 0.2 3.8% 0.2 -2.8% 1.2 1.2 1.2 1.1 6.0% 3.8% -2.8% 1T11 25,82 5 4,966 Riesgo: 1T10 Ventas: Utilidad operativa: EBITDA: Margen EBITDA (%): Utilidad neta: Múltiplos P/U (x): VE/EBITDA (x): P/VL (x): 2010 2011E 2012E 103,456 113,224 122,275 17,079 18,898 21,307 21,022 23,042 25,472 20.3 20.4 21.8 9,927 10,917 13,118 17.2 8.5 2.4 15.7 7.8 2.2 13.6 7.6 2.0 Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com En nuestra opinión, KOF seguirá incentivando la estrategia de ofrecer presentaciones adecuándose a las condiciones económicas del consumidor de cada país en donde opera, lo que permitirá seguir impulsando los volúmenes de venta al menos al mismo ritmo que las economías donde participa. Estimamos que la extensión del negocio en bebidas no carbonatadas, motivará crecimientos adicionales en volumen de entre un 5% y 6% en 2010 y 2011 lo que contribuirá en una mayor rentabilidad debido al potencial de crecimiento que tiene este negocio en México y Latinoamérica. Consideramos que en conjunto con su socio principal, The Coca Cola Company, Kof buscará oportunidades de adquisición en el mercado de bebidas a nivel global, pero principalmente en Latinoamérica. En repetidas ocasiones la empresa ha señalado que en Brasil hay amplias oportunidades de expansión. Vemos en la adquisición de nuevas compañías uno de los catalizadores más relevantes para la compañía. Una vez que la holding ha desincorporado el negocio de cerveza, consideramos que pondrá mayor énfasis en la búsqueda de oportunidades de consolidación en el mercado de bebidas desde jugos, leche, aguas, tés y refrescos. Consumo percapita de productos KO 2009 México Estados Unidos Argentina Panamá Canada Gran Bretaña Japón Francia Colombia Valuación Rusia India Con base en nuestro precio objetivo 2011 de Ps116.0, la acción estará cotizando a un múltiplo adelantado VE/EBITDA de 6.3x, 4% por debajo del múltiplo adelantado histórico al que ha cotizado KOF en los últimos cinco años, 6.6x. En nuestra opinión, la habilidad que tiene para adecuar sus precios y los empaques le permite colocarse como ganadora en el proceso de la recuperación del gasto del consumidor. Cabe señalar que en épocas de crisis los consumidores prefieren las presentaciones de mayor volumen (3.0 y 2.5 lts en la marca Coca Cola, por ejemplo) una vez que la situación se modera existe mayor preferencia por presentaciones de menor tamaño (personales) que tienen mayores márgenes. La recuperación en volúmenes que estimamos en cada uno de sus mercados, le permitirán compensar las presiones en costos y lograr un crecimiento en EBITDA de 9.6% para este año. Es importante señalar que nuestro precio objetivo incorpora la expectativa de un mayor crecimiento en EBITDA derivado de la ganancia de mercado de 50pb que estimamos generó en el mercado México durante 2010, y que esperamos repita en 2011. Para Mercados como Brasil, Colombia y Argentina seguimos estimando mayor penetración de mercado gracias a la estrategia de la empresa de adecuarse sus presentaciones tanto en precio como en volumen a las necesidades del consumidor, así como a ganancias adicionales relacionadas con la expansión del portafolio a bebidas no carbonatadas (jugos, agua, tés, isotónicos, lácteos) que ofrecen mayores márgenes. Lo anterior justificaría nuestra expectativa de crecimiento de 25% en el precio de la acción sobre los niveles actuales y nuestra recomendación de COMPRA. Valuación Relativa. KOF resulta atractiva si se compara con empresas similares en el mercado mexicano e internacional. KOF se paga a un múltiplo VE/EBITDA de 8.5x, bastante atractivo si se compara con el múltiplo de 12.6x que se paga por empresas como Arca-Contal, con la ventaja de que de tener una mayor diversificación de sus operaciones en América Latina (Argentina, Brasil, Venezuela, Colombia y Centroamérica), frente a Ecuador y Argentina donde opera ARCA-CONTAL. Adicionalmente se encuentra a descuento si se le compara con el promedio del sector de empresas de Bebidas. Aunado a la posición que tiene al ser el principal embotellador de la región y el segundo jugador en importancia para The Coca Cola Co. 665 426 399 332 315 289 260 249 232 205 202 175 173 144 137 137 121 86 59 32 9 Fuente: The C oca C ola C ompany Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com Coca Cola Femsa: Valuación Relativa EMISORA Valor de la Empresa VE/ EBITDA VE/EBITDA VE/EBITDA 12 m 2011 E 2011 E P/U P/U e COCA-COLA FEMSA SAB- $ 180,272.70 8.5x 8.0x 7.2x 16.20x 13.90x EMBOTELLADORAS ARCA $ 64,292.13 12.6x 8.6x 7.6x 18.14x 16.25x GRUPO CONTINENTAL S.A.B.- * $ 30,568.98 11.8x 10.4x 9.8x 16.85x 15.10x FEMSA $ 266,325.80 9.0x 8.6x 7.9x 18.88x 15.97x THE COCA-COLA CO $ 167,053.90 16.2x 12.5x 11.5x 17.39x 15.74x $ 11,280.79 8.5x 8.3x 7.7x 13.79x 12.37x $ 8,931.20 8.3x 8.0x 7.4x 14.10x 12.59x $ 10,799.99 9.7x 9.6x 8.8x 16.52x 15.18x $ 126,223.50 11.3x 9.6x 9.1x 14.98x 13.70x $ 8,944.06 5.1x 3.8x 3.3x 10.00x 8.31x 13.91x COCA-COLA ENTERPRISES COCA-COLA HELLENIC BOTTLING COCA-COLA AMATIL LTD PEPSICO INC PEPSI-COLA PRODUCTS PHILIPPI Premio/ Descuento KOF vs Promedio Promedio 10.10x 8.74x 8.03x 15.69x Mediana 9.36x 8.60x 7.78x 16.36x 14.50x -15.46% -8.80% -9.84% 3.28% -0.07% Fuente: Bloomberg; Estimados Banorte Para el cálculo de nuestro precio objetivo hemos utilizado un modelo de flujos descontados (DCF). Nuestro modelo asume un costo de capital promedio ponderado (WACC) de 8.0%, considerando una tasa libre de riesgo de (Cete 28 días) 4.5%, una Beta de 0.51x y una prima de riesgo de mercado de 5.5%. La tasa a perpetuidad que asumimos es de 2.5% en términos reales. Consideramos una ponderación de largo plazo de la capitalización de 75.6% del capital contable y de 24.4% de la deuda con costo. (ver anexo, modelo DCF) Estimados 2011 Para 2011, esperamos un incremento de 9.2% en ingresos, los cuales estarán beneficiados de un crecimiento consolidado en volúmenes de 7% y de ajustes en precios en algunos de los mercados en los que opera. Para México, estimamos un avance en volúmenes de 9.0% debido a la recuperación de la economía (+4.5%e) y de la ganancia de 50pb en participación de mercado que generó en 2010 que estimamos fue a costa de la caída en la misma proporción del embotellador principal de Pepsi en México, Pepsi Bottling Group (PBG), en un mercado que registró una fuerte competencia en precio y en el que marcas secundarias como Big Cola logró un avance de 40pb. Con base a nuestros cálculos, cada punto del mercado de refrescos en México equivale a Ps1,097 millones. Estimamos que la división de KOF en México incrementará sus ingresos en 11% en 2011 a Ps41,811 millones, cabe destacar que los ingresos de México contribuyen con el 37% de los ingresos totales de la empresa. Para Mercosur, que contribuirá con el 35% de los ingresos de KOF, el crecimiento en ingresos para 2011 será de 24% AsA a Ps31,616 millones derivado del crecimiento tanto de volumen como en precio que estimamos generará en dicho mercado. En esta región la marca jugos del valle en Brasil y el segmento de agua saborizada en Argentina, estimamos mantendrán crecimientos de doble dígito. Por su parte, la región Latincentro tendrá un crecimiento en ingresos de 4% AsA, afectada en parte por el cierre de operaciones que registró la empresa tras la huelga en Venezuela que derivará en caídas en ingresos en el primer trimestre del año, así como el mal clima que se ha registrado en Colombia. A nivel operativo, estimamos que el margen bruto llegará a 46.7%, 20pb por arriba de 2010. Lo anterior derivado de un efecto positivo en el tipo de cambio en los insumos denominados en dólares, lo que compensará el alza estimada de 30% en los precios del PET, como consecuencia de mayores precios del petróleo a nivel internacional (de US$82.00 por barril en 2010 a US$93.00 para 2011, con base en el consenso del mercado) y la estabilidad que consideramos mantendrá el precio del azúcar. Asimismo, es importante KOF: Desempeño por mercados México Latincentro Mercosur Volúmen 50% 23% 27% Ingresos 37% 30% 33% EBITDA 40% 32% 28% 21.40% 21.90% 17.50% Margen EBITDA Puntos de Venta Consumidores 621,000 685,000 269,000 50 95 56% 443 133* 287 (millones) Consumo Percapita (8 oz) *promedio Fuente: C oca C ola Femsa, cifras al cierre de 2010 Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com señalar que la empresa optó en su momento por la utilización de endulzantes combinados para evitar así el impacto que podrían tener sus costos por el incremento del azúcar de caña que se presentó en el 2010; al día de hoy esta flexibilidad le confiere una ventaja relevante. Adicionalmente, es importante tener en cuenta que a diferencia de sus competidores, las presentaciones retornables reducen sus costos de PET que está íntimamente ligado a incrementos del petróleo; Kof tiene una mezcla de ventas de 10% en envase retornable. El PET y el azúcar representan el 35% de los costos en KOF. A pesar de la mejoría e nivel de la utilidad bruta, proyectamos una mayor incidencia de gastos operativos. A pesar de un estricto control de gastos y eficiencias operativas, consideramos que el incremento en gasto de mercadotecnia será relevante, siendo a la vez necesario para impulsar sus marcas este año así como el lanzamiento de nuevas marcas y extensiones de línea en otros mercados. Lo anterior impulsará un crecimiento anual de 10% en el EBITDA, un margen de 20.4%, sin cambios con respecto al año anterior. KOF realizará inversiones de capital por US$600 millones durante 2011, cifra similar al año anterior. Las inversiones serán destinadas al mantenimiento en líneas de producción y a centros de distribución en sus diferentes mercados. La empresa planea inversiones en Brasil y Colombia Los niveles de deuda han mejorado con el pago de pasivos realizado durante 2010 así como a la reestructura a plazos mayores. Dado la reciente colocación de certificados bursátiles, por Ps5,000 millones que aplicó a principios de abril, estimamos que la razón de Deuda Neta/EBITDA pasará de 0.3x al cierre de 2010 a 0.9x en 2011. Cabe mencionar que para este año no hay vencimientos relevantes. La mayoría de los vencimientos se encuentran ubicados hacia 2012. Atractivos KOF cuenta con un amplio portafolio de productos y empaques que le ha permitido adaptarse a las condiciones económicas del consumidor. Las medidas implementadas a través de la migración hacia empaques más económicos ha logrado mantener los volúmenes creciendo a pesar de la debilidad en el gasto del consumo privado. En nuestra opinión, está estrategia implementada durante la crisis seguirá impulsando los volúmenes, al menos al mismo ritmo que la economía durante 2011. Adicionalmente consideramos que en la medida que las condiciones económicas de la población mejoren, podrá incentivar presentaciones de menor tamaño que le representan mejores niveles de rentabilidad. Por otra parte, el desarrollo de nuevas líneas de negocio en el segmento de bebidas no carbonatadas (jugos, lácteos, tés, bebidas energetizantes etc.) representa una importante oportunidad en la generación de valor para la compañía. Es un segmento poco explotado en el mercado en México y representa márgenes superiores a los del negocio de refresco. Actualmente bajo la marca Del Valle, KOF tiene el primer lugar en el segmento de jugos para niños en México, nicho que era liderado anteriormente por Jumex que tenía el 55% del mercado, e incluso frenó el buen desempeño de la marca Big Citrus que había entrado recientemente al mercado por parte de los productores de la marca Big Cola. Consideramos que el negocio tiene una amplia oportunidad de crecimiento, derivado de la ventaja competitiva que genera trabajar en asociación con los embotelladores del sistema Coca Cola y utilizar una red de distribución de más de 600 mil puntos de venta a nivel nacional y lograr expandirse a otros mercados como Colombia y Brasil. Para KOF, la participación de jugos en sus volúmenes totales es de menos del 10%, no obstante la perspectiva es llevarlo a niveles de 15% a 20% en el mediano plazo. Creemos que no será difícil para la compañía lograr este objetivo. Lo anterior dado que observamos que en los últimos 4 años, el crecimiento anual compuesto en los volúmenes de venta de este segmento ha sido de 9.6%, superior al crecimiento de 4.7% que ha mostrado la parte de refrescos. Adicionalmente, la baja penetración de la empresa dentro de la KOF: razon Deuda neta/EBITDA 3.50 3.00 3.14 2.50 2.00 1.50 2.13 1.62 1.22 1.00 0.78 0.50 0.76 0.4 0.26 0.00 Dic-03 Dic-05 Dic-07 Dic-09 Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com industria de bebidas no carbonatadas en mercados como Latinoamérica presenta atractivas oportunidades de crecimiento para los próximos años, luego de que mercados como Colombia existen las mismas características de penetración en el mercado de jugos que en México. Explorando nuevas áreas de negocio en lácteos. A finales de 2010, en conjunto con The Coca Cola Company, la empresa anunció su intención de comprar al Grupo Industrias Lácteas en Panamá, una empresa fabricante y comercializadora de productos lácteos, jugos y bebidas refrescantes con más de 50 años de liderazgo en el Mercado de Panamá. Se trata de una empresa que generò ingresos por US$140.9 millones en 2010, no se revelaron los datos de generación de EBITDA. La penetración en el segmento de lácteos, si bien representará apenas el 2% de los ingresos de KOF para 2011, nos parece una estrategia adecuada en el crecimiento del portafolio de productos no carbonatados por parte de la empresa. Cabe señalar que el segmento de productos lácteos, es uno de los segmentos de mayor dinamismo, escala y valor en la industria de bebidas no-alcohólicas en América Latina La empresa espera replicar el éxito que tuvo al incorporar a su negocio el segmento de jugos, tras la adquisición de jugos del valle, empresa que a dos años de haber sido adquirida hoy genera ingresos por un millón de dólares y presenta tasas de crecimiento de 20%. Riesgos Los principales riesgos para KOF son: a) Cambios en la relación de negocio con The Coca-Cola Company, el 99% del volumen de ventas de la empresa corresponde a bebidas de la marca Coca Cola. b) Las Variaciones en precios del azúcar y la dependencia de fructuosa como materia prima. El precio del azúcar en el mercado internacional ha sido históricamente menor al precio doméstico, por ser un mercado preponderantemente de excedentes. Sin embargo, el mercado doméstico se encuentra protegido contra las importaciones de azúcar mediante aranceles compensatorios, por lo que los consumidores mexicanos continúan utilizando en su mayoría azúcar de producción nacional. c) Cambios abruptos en tipos de cambio, en los países en los que opera. El ejemplo más reciente lo tenemos con la devaluación del Bolivar, que afecto los resultados durante 2010. d) Alzas en el precio del petróleo, que puedan generar presiones alcistas en sus insumos principales como la resina, lingotes de plástico para botellas de plástico y botellas de plástico terminadas. En lo que va del año el precio del PET ha tenido incrementos de crecido 10%. Recordemos que este insumo representa el 20% de los costos de la empresa. KOF historia de adquisiciones. Coca-Cola FEMSA, S.A.B de C.V. (KOF) es el embotellador más grande de bebidas de la marca Coca-Cola en el mundo en términos de volumen de ventas. En Latinoamérica representa el 35% del volumen de ventas en la región. La compañía opera en los territorios de México, Latincentro (Guatemala, Nicaragua, Costa Rica, Panamá, Colombia y Venezuela) y Mercosur (Brasil y Argentina). Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com La compañía tuvo sus inicios en 1991, cuando FEMSA transfirió las acciones de algunas embotelladoras adquiridas en 1979 a FEMSA Refrescos, S.A. de C.V., actualmente KOF. Su historia se ha caracterizado por sólidos crecimientos a través del incremento en la oferta de productos, innovación en las operaciones y su expansión en el alcance geográfico mediante adquisiciones. En mayo de 2003, KOF adquirió a la compañía brasileña Panamerican Beverages Inc. (PANAMCO), la embotelladora de refrescos más grande en Latinoamérica y una de las tres embotelladoras de productos Coca-Cola más grandes en el mundo, por un monto de US$3.6 billones. Con esta adquisición, KOF comenzó la producción y distribución de productos de la marca CocaCola en Centroamérica (Guatemala, Nicaragua, Costa Rica y Panamá), Colombia, Venezuela y Brasil, además de agua embotellada, cerveza y otras bebidas en algunos de estos territorios. En noviembre de 2007, Coca-Cola FEMSA y The Coca-Cola Company adquirieron el 100% de las acciones representativas del capital social de Jugos del Valle, S.A.B. de C.V., el segundo productor de jugos envasados, néctares y bebidas hechas a base de fruta en México y el mayor productor en Brasil. Con esta transacción KOF logró incrementar la presencia del sistema Coca-Cola en el segmento de bebidas no-carbonatadas en Latinoamérica. Actualmente, la compañía mantiene indirectamente el 20% de la participación en Jugos del Valle. En mayo de 2008, KOF adquirió a Refrigerante Minas Gerais (REMIL), compañía embotelladora brasileña franquicia de The Coca-Cola Company, por un monto de US$364.1 millones. La transacción le permitió a KOF incrementar su participación en el mercado brasileño a 30% del sistema de embotelladores de Coca-Cola. Posteriormente, en julio del mismo año, la compañía adquirió el negocio de agua embotellada de garrafón de Agua De Los Angeles en el Valle de México, de Grupo Embotellador CIMSA S.A. de C.V., una de las embotelladoras de Coca-Cola en México. En febrero de 2009, la empresa compró en conjunto con The Coca-Cola Company, el negocio de agua embotellada Brisa en Colombia, que era Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com propiedad de Bavaria, una subsidiaria de SABMiller. El 28 de marzo de 2011, la Compañía publicó el cierre de la adquisición, conjuntamente con The Coca-Cola Company, de Grupo Industrias Lácteas en Panamá, una empresa fabricante y comercializadora de productos lácteos, jugos y bebidas refrescantes con más de 50 años de liderazgo en el Mercado de Panamá. Fundado en 1956, Grupo Industrias Lácteas registró ingresos por US$140.9 millones en 2010. Actualmente, la compañía sirve a 199.5 millones de consumidores en nueve países, opera 31 plantas, 208 centros de distribución, y tiene una capacidad instalada para producir más de 3.3 billones de unidades de caja (MUC). Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com Coca Cola Femsa (KOF) 2008 (pesos) EBITDA Impuestos en Efectivo cambios en capital de trabajo Inversión de CapitalCapex Flujo libre de efectivo 17,117 3,639 409 4,608 9,280 Costo del capital Tasa libre de riesgo (Cetes) 4.5% Prima de riesgo Beta Prima de riesgo ajustada 5.5% 0.51 2.8% Prima de riesgo país 1.5% Total del costo de capital 8.8% Costo de la deuda Tasa libre de riesgo (Cetes) Spred de crédito Prima de riesgo país Costo de la deuda antes de 4.5% 3.0% 1.5% 7.7% Tasa efectiva Total costo de la deuda Deuda /capital Costo Ponderado de Capital 30.0% 5.4% 24.4% 8.0% Valor presente Crecimiento residual Valor residual Valor presente 103,925 2.0% 254,945 118,381 Valor Presente Neto Total Deuda Neta Minoritaros 222,306 4,817 2602 Valor de capitalizacion Acciones en circulacion Valor Presente por acción Dividendo Precio hoy Potencial apreciación 214,888 1,846.5 116.37 2.36 96.41 23.2% 2009 2010 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 19,746 21,022 22,893 25,570 26,238 3,789 3,779 4,849 5,611 6,844 -258 -846 1,532 -118 488 5,751 6,862 4,200 4,200 4,400 9,948 9,535 15,377 15,641 15,482 27,217 7,392 -46 5,060 14,719 28,021 7,439 -401 5,313 14,868 28,863 7,620 -32 5,579 15,632 29,499 7,717 -33 5,858 15,891 30,872 8,123 -729 5,858 16,162 30,026 7,829 -26 6,150 16,020 28,649 7,338 69 6,150 15,229 Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com KOF 2010 1 2010 2 2010 3 2010 4 2011 1 1-11/1-10 1-11/4-10 Estado de Resultados Ventas Costo de Ventas Margen Bruto Gastos de Operación Utilidad Operativa Margen Operativo EBITDA Margen EBITDA 23,594,704 12,878,305 45.4% 7,198,564 3,517,835 14.9% 4,475,907 19.0% 5% 7% 25,176,120 13,520,332 46.3% 7,567,819 4,087,969 16.2% 5,023,205 20.0% -2% 11% Costo Financiero Intereses Pagados Intereses Ganados Utilidad Cambiaria Repomo Valuación UDIs Otros Gastos Financieros Otros Productos Financieros Otros ingresos -179,101 369,755 81,164 -169,646 144,959 0 0 134,177 -155,878 -81% -42% 14% -54% 70% n.m. -100% n.m. -53% -364,035 420,030 71,198 -94,282 104,909 0 25,830 0 -247,683 Utilidad antes de impuestos Impuesto Pagado Impuesto Diferido 3,182,856 878,939 71,311 56% -12% -119% Utilidad Consolidada Participación Minoritaria Utilidad Neta Mayoritaria Margen Neto 2,232,606 122,495 2,110,111 8.9% 58% 47% 59% 1% 6% 5% 4% 6% 25,673,697 13,546,274 47.2% 7,878,033 4,249,390 16.6% 5,239,065 20.4% -1% -3% -1665% 4% 42% -240% -4% n.m. -113% n.m. -45% -512,181 505,593 52,732 -162,894 22,791 0 0 80,783 -443,626 3,476,251 715,011 180,854 7% 72% -67% 2,580,386 100,266 2,480,120 9.9% 13% -12% 15% 10% 27,990,511 15,017,327 46.3% 7,893,202 5,079,982 18.1% 6,109,236 21.8% -4% -4% 35% 11% -25% 128% -86% n.m. -100% n.m. 30% -147,445 437,239 74,800 37,497 122,652 0 0 54,845 -414,561 3,293,583 941,557 102,575 2% -10% -325% 2,249,451 123,289 2,126,162 8.3% 1% 19% 0% -3% 7% 6% 25,824,761 14,057,784 45.6% 7,884,180 3,882,797 15.0% 4,965,907 19.2% 9% 9% -8% -6% 10% 10% 0% -24% 11% -19% -48% 10% -20% 1329% 14% n.m. n.m. -161% 50% -152,119 346,555 93,005 -9,395 47,208 0 0 63,618 -234,483 -15% -6% 15% -94% -67% n.m. n.m. -53% 50% 3% -21% 24% n.m. -62% n.m. n.m. 16% -43% 4,517,976 1,214,536 129,107 6% -7% 1% 3,496,195 1,005,911 134,120 10% 14% 88% -23% -17% 4% 3,174,333 152,381 3,021,952 10.8% 12% -19% 14% 2,356,164 119,215 2,236,949 8.7% 6% -3% 6% -26% -22% -26% -8% 5% 5% Balance Activo Total Activo Circulante Disponible Cuentas por Cobrar (clientes) Otras Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Intangibles Otros Activos LP Pasivo Total Pasivo Circulante Pasivo largo Plazo Diferido Otros Pasivos LP Capital Consolidado Minoritario Mayoritario Pasivo con Costo Corto Plazo Largo Plazo Deuda Neta 107,745,426 25,708,797 14,681,897 4,440,993 0 4,320,593 2,365,934 28,211,738 49,814,146 1,644,811 40,192,285 16,924,276 16,568,256 0 6,699,753 67,553,141 2,404,006 65,149,135 19,154,613 2,586,357 16,568,256 4,472,716 Fuente: KOF, BMV, estimaciones Banorte 5% 104,631,872 23% 20,798,221 46% 9,382,453 12% 4,117,955 n.m. 0 -9% 5,024,877 -11% 2,484,383 -2% 29,644,651 3% 50,344,082 -10% 1,360,535 -9% 37,142,288 -29% 15,556,355 30% 14,523,655 n.m. 0 -8% 7,062,278 16% 67,489,584 31% 2,233,397 15% 65,256,187 0% 109,779,379 -8% 23,362,515 -20% 11,234,688 3% 4,752,943 n.m. 0 3% 5,051,778 -12% 2,910,829 3% 31,432,135 3% 51,131,947 -15% 941,953 -14% 38,808,609 -38% 16,982,248 36% 14,883,203 n.m. 0 -7% 6,943,158 10% 70,970,770 13% 2,444,645 10% 68,526,125 3% 114,061,196 12% 26,436,372 22% 12,533,802 5% 6,363,408 n.m. 0 -1% 5,130,163 -3% 3,152,227 3% 32,099,972 0% 51,213,198 -24% 1,159,427 -5% 40,178,794 -22% 17,645,511 41% 15,511,002 n.m. 0 -18% 7,022,281 7% 73,882,402 14% 2,601,507 7% 71,280,895 3% 114,839,801 12% 26,774,428 26% 13,487,956 7% 5,218,451 n.m. 0 3% 5,455,535 1% 4,381,660 3% 31,508,262 1% 51,087,597 -34% 1,087,854 -5% 43,269,672 -25% 24,732,480 48% 11,766,278 n.m. 0 -15% 6,770,914 8% 71,570,129 13% 2,694,873 8% 68,875,256 7% 4% -8% 18% n.m. 26% 85% 12% 3% -34% 8% 46% -29% n.m. 1% 6% 12% 6% 1% 1% 8% -18% n.m. 6% 39% -2% 0% -6% 8% 40% -24% n.m. -4% -3% 4% -3% -9% -68% 30% -59% -24% -87% 36% -29% 10% -55% 41% -8% 9% -66% 48% -19% -11% 103% -29% -21% -2% 185% -24% -27% 15,821,646 1,297,991 14,523,655 6,439,193 17,184,624 2,301,421 14,883,203 5,949,936 17,350,874 1,839,872 15,511,002 4,817,072 17,011,524 5,245,246 11,766,278 3,523,568 Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com KOF 2008 2009 2010 2011 2012 09/08 10/09 11/10 12/11 Estado de Resultados Ventas Costo de Ventas Margen Bruto Gastos de Operación Utilidad Operativa Margen Operativo EBITDA Margen EBITDA 82,976,288 43,895,470 47.1% 25,385,456 13,695,362 16.5% 17,117,063 20.6% 102,767,304 54,952,474 46.5% 31,980,062 15,834,768 15.4% 19,745,601 19.2% 103,456,234 55,534,026 46.3% 30,843,377 17,078,831 16.5% 21,021,746 20.3% 113,224,913 60,365,401 46.7% 33,960,699 18,898,813 16.7% 23,042,769 20.4% 122,274,585 65,340,612 46.6% 35,627,210 21,306,762 17.4% 25,472,948 20.8% 24% 25% 1% 1% 9% 9% 8% 8% 26% 16% -4% 8% 10% 11% 5% 13% 15% 6% 10% 11% Costo Financiero Intereses Pagados Intereses Ganados Utilidad Cambiaria Repomo Valuación UDIs Otros Gastos Financieros Otros Productos Financieros Otros ingresos -3,552,150 2,206,977 432,520 -1,477,219 658,165 0 958,639 0 -1,831,451 -1,373,262 1,895,255 286,353 -370,220 488,209 0 0 117,651 -1,448,301 -1,228,389 1,747,749 285,457 -422,732 412,660 0 0 243,975 -1,291,629 -1,260,219 1,561,156 386,955 -196,844 47,208 0 0 63,618 -1,126,469 -487,906 1,762,702 704,465 570,330 0 0 0 0 -1,161,397 -61% -14% -34% -75% -26% n.m. -100% n.m. -21% -11% -8% 0% 14% -15% n.m. n.m. 107% -11% 3% -11% 36% -53% -89% n.m. n.m. -74% -13% -61% 13% 82% n.m. -100% n.m. n.m. -100% 3% Utilidad antes de impuestos Impuesto Pagado Impuesto Diferido 8,311,761 3,638,522 -1,153,067 13,013,205 3,788,510 254,624 14,558,813 3,779,123 480,968 16,512,125 4,650,371 394,439 19,657,460 5,504,089 393,149 57% 4% n.m. 12% 0% 89% 13% 23% -18% 19% 18% 0% 5,826,306 228,641 5,597,665 6.7% 8,970,071 447,511 8,522,560 8.3% 10,298,722 498,431 9,800,291 9.5% 11,467,315 549,957 10,917,357 9.6% 13,760,222 641,894 13,118,328 10.7% 54% 96% 52% 15% 11% 15% 11% 10% 11% 20% 17% 20% Activo Total Activo Circulante Disponible Cuentas por Cobrar (clientes) Otras Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Intangibles Otros Activos LP Pasivo Total Pasivo Circulante Pasivo largo Plazo Diferido Otros Pasivos LP Capital Consolidado Minoritario Mayoritario 97,957,602 17,990,977 6,191,928 5,239,330 0 4,313,419 1,995,231 28,159,330 47,452,983 2,359,081 40,341,743 21,333,008 12,455,092 0 6,553,643 57,615,859 1,703,323 55,912,536 110,661,111 23,638,899 9,954,530 5,930,801 0 5,001,550 3,122,074 31,242,650 50,897,925 1,759,563 42,188,887 23,448,132 10,497,583 0 8,243,172 68,472,224 2,296,258 66,175,966 114,061,196 26,436,372 12,533,802 6,363,408 0 5,130,163 3,152,227 32,099,972 51,213,198 1,159,427 40,178,794 17,645,511 15,511,002 0 7,022,281 73,882,402 2,601,507 71,280,895 126,406,111 30,567,735 14,392,518 7,654,101 0 5,865,969 5,100,992 36,591,023 52,775,425 1,370,937 45,057,886 26,107,082 11,551,070 0 7,399,734 81,348,226 3,125,615 78,222,610 147,442,110 39,220,751 21,385,389 8,600,865 0 6,349,432 6,154,401 44,813,608 55,455,633 1,797,717 47,790,515 27,925,489 11,638,073 0 8,226,952 99,651,595 3,767,510 95,884,086 13% 31% 61% 13% n.m. 16% 56% 11% 7% -25% 5% 10% -16% n.m. 26% 19% 35% 18% 3% 12% 26% 7% n.m. 3% 1% 3% 1% -34% -5% -25% 48% n.m. -15% 8% 13% 8% 11% 16% 15% 20% n.m. 14% 62% 14% 3% 18% 12% 48% -26% n.m. 5% 10% 20% 10% 17% 28% 49% 12% n.m. 8% 21% 22% 5% 31% 6% 7% 1% n.m. 11% 23% 21% 23% Pasivo con Costo Corto Plazo Largo Plazo Deuda Neta 18,574,325 6,119,233 12,455,092 12,382,397 15,922,069 5,426,712 10,495,357 6,184,290 17,313,135 1,802,993 15,510,142 4,817,072 16,704,844 5,153,774 11,551,070 2,312,326 16,883,319 5,245,246 11,638,073 -4,502,070 -14% -11% -16% -50% 9% -67% 48% -22% -4% 186% -26% -52% 1% 2% 1% n.m. Utilidad Consolidada Participación Minoritaria Utilidad Neta Mayoritaria Margen Neto Balance Fuente: KOF, BMV, estimaciones Banorte Marisol Huerta (55) 1670 2224 marisol.huerta.mondragon@banorte.com Certificación de los Analistas. Nosotros, Carlos Hermosillo Bernal, Marisol Huerta Mondragón, Héctor Gustavo Castañeda Burgos, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. En el transcurso de los últimos doce meses, Casa de Bolsa Banorte, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: CEMEX, GEO, SARE e ICA. Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: AMX y NAFTRAC. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado de Valores en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión. Referencia COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC. MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC. VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme al Art. 188 Fr.II. de la Ley del Mercado de Valores. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es mas, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte.