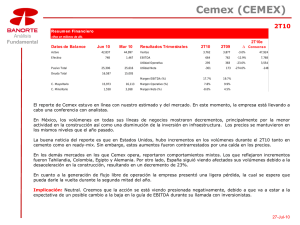

CX3T10

Anuncio

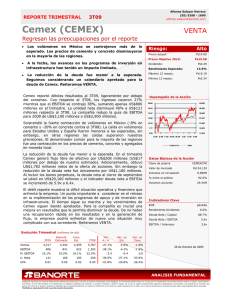

REPORTE TRIMESTRAL Carlos Hermosillo Bernal (55) 5268 - 1686 carlos.hermosillo.bernal@banorte.com 3T10 Cemex (CEMEX) MANTENER Aún por debajo de lo esperado, siguen los débiles resultados. Los resultados de Cemex siguen afectados por la debilidad en sus tres principales mercados: EU, México y España. Al 3T10 Cemex reporta una reducción de 13% en EBITDA, quedando 3% por debajo de nuestra estimación. La debilidad operativa no es compensada con las ganancias cambiarias, y registra la cuarta pérdida neta consecutiva. Un punto favorable ha sido la enmienda de los covenants de la deuda reestructurada en 2009 (US$9.7bn vigentes), aunque esta negociación no ha sido tan barata como luce a primera vista. Estamos fijando un precio objetivo de P$13.5 para 2011 (+25%e), que al ser compensado por el elevado nivel de riesgo, limita la recomendación de inversión a mantener. Cemex ha reportado un 3T10 débil e inferior a las expectativas, tanto de mercado como nuestras, afectado por la persistente debilidad en sus operaciones norteamericanas en las que incluso reporta EBITDA negativo por primera ocasión en su historia, pero también reflejando debilidad significativa en Europa. De hecho, las únicas regiones que presentan cifras positivas son Asia y en alguna medida Africa/Medio Oriente, apenas las dos regiones operativas más pequeñas en la clasificación de Cemex, mientras que el efecto de revaluación cambiaria en los resultados de México y Europa no oculta el pobre desempeño de dichas regiones. Entre las cifras reportadas en el trimestre se incluye una reducción de 2% en los ingresos totales, a US$3,765m y un retroceso de 13% a US$649m en EBITDA, cuando en consenso la ubicaba arriba de US$670m. La utilidad operativa cae 25% a US$284m, y a pesar de que se observa una reducción significativa en los costos financieros gracias a las ganancias cambiarias, la utilidad neta resiente la debilidad operativa y registra una pérdida de US$89m. Es el cuarto trimestre consecutivo de pérdidas netas para Cemex. Ventas EBITDA M. EBITDA U. Neta UPA Banorte Estimado 3,765 3,885 Cons. Est. 3,805 Alto Precio Actual: Ps10.84 Precio Objetivo 2011: Ps13.50 Dividendo: Ps0.00 Rendimiento Esperado: 24.5% Máximo 12 meses: Ps15.54 Mínimo 12 meses: Ps9.59 Desempeño de la Acción 127.10 126 114.98 114 102.87 102 90.75 90 78.63 78 66.52 66 54.40 54 O-09 D-09 F-10 M-10 M-10 J-10 CEMEXCPO A-10 O-10 IBMV Datos Básicos de la Acción Clave de pizarra CEMEXCPO Valor de mercado Ps108,424 Acciones en circulación 10,002M % entre el público 80.0% Volumen acciones 32.85M Indicadores Clave ROE pérdida Rendimiento Dividendo Deuda Neta / Capital Evolución Trimestral (millones de dls) 3T10 Riesgo: 3T09 Var A/A Var. vs. Est. Var. vs. Cons. 3,852 -2.3% -3.1% -1.0% -2.8% 649 669 668 750 -13.5% -3.0% 17.2% 17.2% 17.6% 19.5% -2.2 0.0 -0.3 -86 -92 -21 78 -210.3% -6.6% 300.9% -0.01 -0.01 0.00 0.01 -198.5% -6.8% 300.9% 0.0% 90.0% Deuda Neta / EBITDA 6.8x EBITDA / Intereses 1.8x 26 de Octubre de 2010 ANALISIS FUNDAMENTAL Publicación elaborada por Casa de Bolsa Banorte (Banorte Sucurities Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o perfil de riesgo, por lo que se sugiere asesoramiento especifico especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. Análisis Fundamental Reporte Trimestral Estimados 2008 2009 2010E 2011E 21,689 14,544 14,025 13,952 Utilidad Operativa 2,487 1,165 938 1,441 EBITDA 4,343 2,657 2,425 2,900 20.0 18.3 17.3 20.8 Utilidad Neta 203 104 -803 266 UPA (dlls) 0.3 0.1 0.0 0.0 (millones de dlls.) Ventas Margen EBITDA (%) Múltiplos P/U (x) 33.4 80.4 -108.6 327.4 VE/EBITDA (x) 5.7 9.5 45.3 37.1 P/VL (x) 0.5 0.5 5.0 4.4 Aspectos Relevantes En cuanto a la posición financiera, Cemex ha sido afectada por la revaluación de su deuda denominada en euros y pesos, registrando un efecto adverso por US$497m en conversión de monedas y con lo que la deuda neta se coloca en US$17.265m (incluyendo perpetuos por US$1,328m), 0.8% o US$136m por arriba del nivel logrado al cierre del trimestre previo; aún así, la comparación interanual todavía muestra una reducción importante en la deuda neta, de 14% A/A. Así, la relación deuda a EBITDA no sólo no mejora, sino que sufre un deterior importante al pasar de 7.19x al 2T10 hasta 7.61x tras este reporte, en tanto que la cobertura de intereses cae de 2.0 a 1.96 en los mismos periodos. Quizá la única noticia positiva que acompaña este reporte es la revisión a los covenants pactados en la reestructura de deuda 2009, que han sido revisados a 7.75x deuda neta a EBITDA y a 1.75 para la cobertura de intereses, tanto para el periodo de revisión de diciembre 2010 como para el de junio 2011. En éste último se anticipaba que Cemex no cumpliría el objetivo, de acuerdo nuestras a cifras. El costo de esta revisión ha sido pactado en 0.25pb sobre la deuda, lo cual es un costo significativo, pero de una sola ocasión y ciertamente una mejor opción al reseteo de la sobretasa que se enfrentaba de otra manera. Cemex informó en su conferencia telefónica que como parte del acuerdo para ajustar los covenants, ha contraído el compromiso de emitir US$1,000m de capital o instrumentos relacionados capital (obligaciones convertibles) a más tardar en septiembre de 2011. En caso de no emitir estos instrumentos de capital, estaría sufriendo un ajuste de 100pb en la sobretasa de la deuda reestructurada en 2009. El costo de la enmienda de los covenants no parece tan bajo como el mercado parece descontar en el precio de la acción. Cemex informó que ha reducido su estimación de EBITDA y flujo de efectivo para el ejercicio 2010 tras anunciar sus resultados al 3T10. La nueva estimación para EBITDA es de US$2,400m, en vez de la anterior de US$2,650m, pero implicando que en el 4T10 veríamos un crecimiento A/A por primera vez. Por su parte, de acuerdo a esta revisión el flujo de efectivo será cercano a US$500m en 2010, en vez de US$680m estimados anteriormente; un total de US$250m del flujo serían destinados a reducir deuda, en vez de US$400m anteriormente. Oct-26-10 Pág - 2 - Análisis Fundamental Reporte Trimestral Hemos revisado nuestras estimaciones para Cemex incorporando por el lado negativo un panorama menos atractivo en términos de demanda para Estados Unidos y Europa, pero por el otro lado un efecto favorable de un tipo de cambio mucho más fuerte (P$11.5/US$ para final de 2011) que ayuda a las cifras consolidadas al ser observada en base de dólar. Tras esta revisión,. Nuestro precio objetivo para 2011 queda en P$13.5 y presenta una apreciación potencial de 25%, entre las más elevadas de nuestra muestra de emisoras bajo cobertura, pero al ser compensado por el nivel de riesgo relativo, estamos limitando la recomendación para Cemex en mantener. CEMEX—Desglose Operativo Año Trimestre 2009 4 2010 1 2010 2 2010 3 Ingresos (US$ 000's) México EU Europa Centroamérica / Caribe Afica / Medio Oriente Asia Otros Total 722,678 601,693 1,322,215 321,556 261,379 122,167 92,112 3,443,800 741,544 551,785 946,968 348,155 263,609 124,455 66,132 3,042,648 923,317 683,913 1,310,986 359,549 261,570 141,647 81,258 3,762,240 867,978 683,079 1,389,320 365,989 246,380 124,139 88,416 3,765,301 14.0% -9.1% -9.3% -2.8% -3.7% 8.9% 47.6% -2.2% -6.0% -0.1% 6.0% 1.8% -5.8% -12.4% 8.8% 0.1% Utilidad Operativa México EU Europa Centroamérica / Caribe Afica / Medio Oriente Asia Otros Total 216,393 -126,659 18,848 90,035 55,856 16,443 -172,604 98,312 220,998 -180,746 -82,016 100,640 70,717 28,063 -9,260 148,396 284,301 -144,359 78,383 106,351 76,870 34,802 -141,840 294,508 249,458 -155,811 107,465 86,545 91,166 23,746 -118,200 284,369 -3.6% 40.2% -32.9% -23.8% 20.7% -10.6% -17.9% -25.1% -12.3% 7.9% 37.1% -18.6% 18.6% -31.8% -16.7% -3.4% EBITDA México EU Europa Centroamérica / Caribe Afica / Medio Oriente Asia Otros Total 251,240 -4,509 108,672 110,843 67,590 21,788 -81,938 473,686 257,964 -23,378 -885 120,857 83,438 33,270 43,745 515,011 321,267 16,565 157,959 128,028 88,313 40,057 -87,852 664,337 286,098 -2,010 193,184 108,364 102,582 29,100 -68,668 648,650 -2.5% -104.5% -22.4% -19.7% 18.1% -8.3% -24.9% -13.5% -10.9% -112.1% 22.3% -15.4% 16.2% -27.4% -21.8% -2.4% 34.8% -0.7% 8.2% 34.5% 25.9% 17.8% -89.0% 13.8% 34.8% -4.2% -0.1% 34.7% 31.7% 26.7% 66.1% 16.9% 34.8% 2.4% 12.0% 35.6% 33.8% 28.3% -108.1% 17.7% 33.0% -0.3% 13.9% 29.6% 41.6% 23.4% -77.7% 17.2% Margen EBITDA México EU Europa Centroamérica / Caribe Afica / Medio Oriente Asia Otros Total Fuente: Cemex, Banorte Oct-26-10 A/A T/T Pág - 3 - Análisis Fundamental Reporte Trimestral CEMEX Estado de Resultados Ventas Costo de Ventas Margen Bruto Gastos de Operación Utilidad Operativa Margen Operativo EBITDA Margen EBITDA Costo Financiero Intereses Pagados Intereses Ganados Utilidad Cambiaria Repomo Otros ingresos Cifras en miles de dólares. 2009 2010 3 2 2700000 1,503,347 3,851,637 -33% 3,762,241 2,649,442 -31% 2,633,978 31.2% 30.0% 822,700 -26% 833,755 379,495 -54% 294,508 9.9% 7.8% 750,154 -42% 664,338 19.5% 17.7% 2010 3 -3% -2% 3% -23% -18% 3-10/3-09 3-10/2-10 3,765,301 2,668,711 29.1% 812,221 284,369 7.6% 648,649 17.2% -2% 1% 0% 1% -1% -25% -3% -3% -14% -2% -241,573 239,947 4,667 11,609 9,983 -79,493 -38% 36% -18% -105% 41% -69% -394,312 262,334 6,639 -101,147 6,878 -139,237 295% 42% 125% -207% -9% 32% -211,589 278,144 3,748 109,129 4,925 -158,639 -12% 16% -20% n.m. -51% 100% -46% 6% -44% n.m. -28% 14% 68,914 94,528 -66% 11% -265,935 34,906 -247% -24% -78,244 8,074 n.m. -91% -71% -77% 133,787 12,837 120,951 3.1% -28% -183% -40% -300,842 5,377 -306,219 -8.1% -257% -1% -264% -86,318 2,949 -89,267 -2.4% n.m. -77% n.m. -71% -45% -71% Activo Total Activo Circulante Disponible Cuentas por Cobrar (clientes) Otras Cuentas por Cobrar Inventarios Pasivo Total Pasivo Circulante Pasivo largo Plazo Otros Pasivos LP Capital Consolidado Minoritario Mayoritario 45,536,511 4,654,815 363,172 1,429,523 551,443 1,369,391 26,276,491 4,160,623 16,904,668 5,170,759 19,260,020 3,369,452 15,890,568 -12% -30% -75% -29% -22% -31% -15% -52% 14% -28% -9% -28% -4% 43,543,985 4,722,488 759,922 1,060,242 776,430 1,366,203 25,723,574 4,060,360 16,342,251 5,271,092 17,820,412 1,583,888 16,236,523 -4% -6% -18% -23% 39% -4% -9% -57% 21% 1% 3% -52% 17% 42,882,909 4,904,544 823,352 1,208,436 569,891 1,365,949 25,474,254 4,570,110 15,857,587 5,003,259 17,408,655 1,577,224 15,831,431 -6% 5% 127% -15% 3% 0% -3% 10% -6% -3% -10% -53% 0% -2% 4% 8% 14% -27% 0% -1% 13% -3% -5% -2% 0% -2% Pasivo con Costo Corto Plazo Largo Plazo Deuda Neta (exc. Perpetuos) 17,630,327 548,515 17,081,812 17,216,000 -6% -86% 15% 5% 16,860,350 518,099 16,342,251 15,839,000 -10% -91% 23% -13% 16,487,070 629,483 15,857,587 15,937,000 -6% 15% -7% -7% -2% 21% -3% 1% Utilidad antes de impuestos Impuesto Pagado Utilidad Consolidada Participación Minoritaria Utilidad Neta Mayoritaria Margen Neto Balance Fuente: CEMEX, BMV, Banorte. Oct-26-10 Pág - 4 - Análisis Fundamental Reporte Trimestral Resumen Financiero (millones de dls) Datos de Balance Activo Sep 10 Jun 10 43,632 45,536 838 488 Pasivo Total 25,919 29,276 Deuda Total 16,775 20,579 Efectivo Resultados Trimestrales Ventas 16,108 15,891 C. Minoritario 1,605 370 Oct-26-10 3T09 3,765 3,852 -2.3% EBITDA 649 750 -13.5% Utilidad Operativa 284 379 -25.1% Utilidad Neta -86 78 -210.3% 17.2% 19.5% 7.5% 9.8% -2.3% 2.0% Margen EBITDA (%) C. Mayoritario 3T10 Margen Operativo (%) Margen Neto (%) Pág - 5 - Análisis Fundamental Reporte Trimestral Certificación de los Analistas. Nosotros, Carlos Hermosillo Bernal, Marisol Huerta Mondragón, Juan Carlos Alderete Macal y Olivia Colín Vega, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: SARE. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión La Recomendación de Inversión está relacionada con el Rendimiento Total estimado del valor para los próximos doce meses. El rendimiento total requerido para una recomendación dada depende del nivel de RIESGO de cada acción. En la siguiente tabla se muestran los parámetros que se utilizaron como referencia para determinar la recomendación de inversión que se expresa en los documentos a los que se anexa esta nota. Estos parámetros son una referencia por lo que se aplican con cierta holgura a discreción del analista. Los parámetros se revisan periódicamente y se modifican en función de varios factores, entre los que destacan, el nivel de las tasas de interés y la expectativa en cuanto a su comportamiento futuro, así como también, la tendencia y volatilidad de los mercados de capitales: Riesgo Bajo Medio Alto COMPRA >13.5% >16.5% >19.5% MANTENER <13.5% > 9.0% < 16.5% > 11% < 19.5% > 13% VENTA <9.0% <11% <13% Rendimiento Para la definición del riesgo se han considerado al menos los siguientes cuatro factores: 1) La volatilidad del precio de la acción. 2) La bursatilidad de la acción, 3) la fortaleza financiera de la empresa emisora y 4) la opinión de participantes en el mercado. Con estos cuatro factores construimos un índice de riesgo que utilizamos para agrupar las emisiones en tres niveles: Bajo, Medio y Alto riesgo. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es mas, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente. Oct-26-10 Pág - 6 -