Comparto2T09

Anuncio

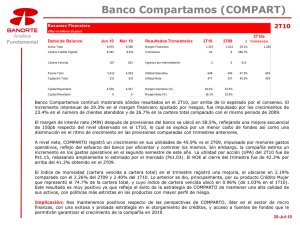

REPORTE TRIMESTRAL Marissa Garza Ostos (55) 1670 - 2223 marissa.garza@banorte.com 2T09 Compartamos (COMPART) COMPRA Sólido trimestre, por arriba de expectativas Una vez más, sorprende positivamente el crecimiento en la cartera crediticia del banco (+40.4% AsA). Riesgo: Las presiones en el margen de interés neto (MIN) fueron menores a lo anticipado, lo cual es positivo. Precio Objetivo 2009: El índice de morosidad se ubicó en 2.3%, en línea con nuestros estimados, a pesar del crecimiento en la cartera. Los resultados confirman nuestra visión de que la crisis financiera representa una buena oportunidad de crecimiento para COMPARTO. Medio Precio Actual: Ps43.80 Ps48.50 Dividendo: Ps0.00 Rendimiento Esperado: 10.7% Máximo 12 meses: Ps46.50 Mínimo 12 meses: Ps17.00 .Durante el 2T09 COMPARTO mantuvo un sólido ritmo de crecimiento al aumentar 40.1% el número de clientes atendidos para un total de 1.3 millones. Consecuentemente, la cartera total creció 40.4% AsA al ubicarse en Ps6,729 millones, por arriba de nuestro estimado de Ps6,700 millones. El MIN del banco disminuyó 800pb AsA a 57.8% que compara favorablemente con nuestro estimado de 55%. Esta contracción se explica por un mayor nivel de fondeo bancario, así como una menor tasa activa promedio. No obstante, el deterioro fue menor a lo anticipado debido a un gasto por intereses inferior a nuestros estimados. Tal como anticipamos, el índice de morosidad (cartera vencida a cartera total) del banco se deterioró al pasar de 1.9% en el 1T09 a 2.3% en el 2T09, afectado por el entorno. No obstante, este indicador sigue siendo sólido. El crecimiento en la cartera vencida fue de 130% AsA, ligeramente mayor a nuestro estimado (+125%). A nivel neto, el banco obtuvo utilidades de Ps327 millones, 31.3% superiores a las de hace un año y casi 10% superiores a nuestro estimado, por el sólido desempeño en el margen financiero. Los resultados obtenidos por COMPARTO en el 1S09 han sobrepasado la guía proporcionada por la compañía, por lo que creemos muy probable que el banco supere su expectativa de crecimiento este 2009 (20%-25% en cartera, clientes y utilidad neta). Consideramos que las perspectivas de crecimiento en utilidades, no se encuentran reflejadas en su totalidad en los precios actuales de la emisora. COMPARTO cotiza a un múltiplo P/U adelantado de 13.5x, por arriba del múltiplo promedio de 12.0x, pero aún por debajo del múltiplo promedio del mercado de 14.4x. Mar. Financiero Ut. Operativa Utilidad Neta UPA 50.90 44.98 31,543 39.07 27,394 33.15 23,245 27.23 19,096 21.32 14,947 15.40 10,798 J-08 S-08 O-08 D-08 F-09 M-09 M-09 J-09 COMPARTO Banorte Estimado Cons. Est. 2T08 Var A/A Var. vs. Est. IBMV Datos Básicos de la Acción Clave de pizarra COMPARTO Valor de mercado Ps18,203 Acciones en circulación 416M % entre el público 28.3% Volumen acciones 0.86M Indicadores Clave ROE 40.5% Rendimiento Dividendo MIN 0.0% 57.7% CV / CT Provisiones / CV Ind. Capitalización Evolución Trimestral 2T09 Desempeño de la Acción 2.3% 141.4% 40.1% Var. vs. Cons. 1,023 962 N.D. 788 29.8% 6.4% N.A. 440 417 N.D. 340 29.4% 5.6% N.A. 327 298 N.D. 249 31.3% 9.7% N.A. 0.79 0.72 N.D. 0.58 36.2% 9.7% N.A. 21 de Julio de 2009 ANALISIS FUNDAMENTAL Publicación elaborada por Casa de Bolsa Banorte (Banorte Sucurities Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o perfil de riesgo, por lo que se sugiere asesoramiento especifico especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. Análisis Fundamental Reporte Trimestral Estimados 2007 2008 2009E 2010E Ingresos Financieros 2,825 3,623 4,666 5,250 Margen Financiero 2,580 3,290 4,089 4,744 66.3 63.3 58.9 52.3 1,229 1,462 1,889 2,264 Utilidad Neta 877 1,120 1,343 1,610 UPA (Ps) 2.0 2.7 3.2 3.9 21.4 16.3 13.5 11.3 8.2 6.4 4.6 3.3 (millones de ps.) MIN (%) Utilidad Operativa Múltiplos P/U (x) P/VL (x) Sólido margen financiero impulsa utilidad neta. COMPARTO registró un aumento de 29.8% AsA en el margen financiero ajustado por riesgos, 6.3% por arriba de nuestro estimado debido principalmente a un menor gasto por intereses respecto de nuestros estimados. La estimación preventiva para riesgos crediticios fue de Ps 61 millones, similar a nuestro estimado. No obstante, es importante recordar que las reservas preventivas en el 2T09 crecieron casi 7 veces su monto debido a que en el 2T08 no se crearon reservas por el exceso que se tenía. El sólido crecimiento en el margen financiero se vio mitigado por un aumento del 32% en los gastos operativos como resultado de la expansión del banco a lo largo de los últimos doce meses. No obstante, es importante mencionar que durante el trimestre el banco no abrió oficinas de servicio nuevas buscando mejorar la eficiencia de las oficinas existentes y concentrarse en un estricto control de gastos. Así, la utilidad de operación del banco aumentó 29.4% a Ps440 millones, comparando favorablemente con nuestro estimado de Ps417 millones. Derivado de lo anterior, a nivel neto COMPARTO registró un crecimiento de 31.3% AsA a Ps327 millones, casi 10% superior a nuestro estimado, apoyado principalmente por el sólido desempeño en el margen financiero del banco. La UPA del 2T09 fue de Ps0.79, por arriba de nuestro estimado de Ps0.72. El ROE al cierre del trimestre fue de 41%, similar al del trimestre anterior. Los resultados obtenidos por COMPARTO en el 1S09 han sobrepasado la guía proporcionada por la compañía que asumía un crecimiento entre 20% y 25% en clientes, cartera y utilidad neta. Derivado de lo anterior, creemos muy probable que el banco supere su expectativa de crecimiento este 2009. Consideramos que las ventajas competitivas que le brinda el ser líder en la industria de las microfinanzas seguirán viéndose reflejadas en sólidos resultados en los próximos trimestres. Otros aspectos relevantes del 2T09. El crédito promedio por cliente mantuvo la tendencia decreciente en términos reales de casi 5% respecto del 2T08 al ubicarse en Ps5,108. Pensamos que esta tendencia continuará a lo largo del año tomando en cuenta el menor ingreso disponible de las familias. No obstante, en nuestra opinión, la misma Jul-21-09 Pág - 2 - Análisis Fundamental Reporte Trimestral coyuntura económica seguirá apoyando el crecimiento de COMPARTO, lo que compensará la caída en el crédito promedio. clientes de Como ya comentamos, el índice de morosidad del banco fue de 2.3% en el 2T09, arriba del 1.4% reportado en el 2T08, reflejando el difícil entorno macroeconómico por el que atraviesa el país. El índice de morosidad del principal producto del banco “Crédito Mujer”, que representa el 76% de la cartera, continúa deteriorándose. No obstante este sigue en niveles muy bajos de 0.74% (comparado con 0.44% en el 2T08). El deterioro en el resto de los productos es más evidente, pero hay que considerar que la estrategia de crecimiento del banco no se centra en ellos. Respecto del “Crédito Crece Tu Negocio (antes Individual)” el índice sufrió un deterioro al pasar de 7.5% en 2T08 a 10.8% en 2T09, y el “Crédito Comerciante (antes Solidario)” de 4.5% en 2T08 a 7.3% en 2T09. Respecto del “Crédito Mejora tu Casa” el índice de morosidad mostró un deterioro al pasar de 4.4% en el 2T08 a 6.2% en el 2T09. A pesar de que hemos observado mayores niveles de cartera vencida en todos los productos del banco, COMPARTO se encuentra trabajando en políticas más estrictas en el proceso de originación de los que han mostrado mayores índices de morosidad. Esto con el objetivo de evitar que sus clientes se endeuden en exceso y mantener la calidad de los activos. Actualmente Banco Compartamos se encuentra en el proceso de establecer un programa de certificados bursátiles a 5 años por un monto total de Ps6,000 millones. Este programa inició recientemente con una colocación inicial por Ps500 millones a tres años a una tasa preferencial de TIIE más 200pb. La base de fondeo del banco está sustentada por créditos bancarios por alrededor de Ps2,900 millones, por lo que con este programa es probable que veamos una reestructuración de pasivos, en mejores condiciones y a mayores plazos, en beneficio de la rentabilidad del banco. En términos de valuación con los resultados incorporados el múltiplo conocido P/U se abarató al pasar de 15.7x a 14.7x y el múltiplo P/VL de 5.8x a 5.7x, niveles que consideramos justificables por el elevado nivel de rentabilidad del banco. Resumen Financiero Datos de Balance Jun 09 Mar 08 Resultados Trimestrales Activo Total 7,954 7,650 Margen Financiero Cartera Crédito Vigente 6,577 6,182 Comisiones 152 121 Pasivo Total 4,765 4,510 Captación Total 1,426 Capital Mayoritario Capital Minoritario Cartera Vencida Jul-21-09 2T09 2T08 1,023 788 29.8% -6 -11 -45.5% 0 0 0.0% Utilidad Operativa 440 340 29.4% 1,568 Utilidad Neta 327 249 31.3% 3,189 3,140 Margen Operativo (%) 43.0% 43.1% 0 0 Margen Neto (%) 32.0% 31.6% Ingresos por Intermediación Pág - 3 - Análisis Fundamental Reporte Trimestral Certificación de los Analistas. Nosotros, Pablo Duarte de León, Marissa Garza Ostos, Marisol Huerta Mondragón, Georgina Muñiz Sánchez, Alfonso Salazar Herrera y Rogelio Urrutia Camacho certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: SARE. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión La Recomendación de Inversión está relacionada con el Rendimiento Total estimado del valor para los próximos doce meses. El rendimiento total requerido para una recomendación dada depende del nivel de RIESGO de cada acción. En la siguiente tabla se muestran los parámetros que se utilizaron como referencia para determinar la recomendación de inversión que se expresa en los documentos a los que se anexa esta nota. Estos parámetros son una referencia por lo que se aplican con cierta holgura a discreción del analista. Los parámetros se revisan periódicamente y se modifican en función de varios factores, entre los que destacan, el nivel de las tasas de interés y la expectativa en cuanto a su comportamiento futuro, así como también, la tendencia y volatilidad de los mercados de capitales: Riesgo Bajo Medio Alto COMPRA >13.5% >16.5% >19.5% MANTENER <13.5% > 9.0% < 16.5% > 11% < 19.5% > 13% VENTA <9.0% <11% <13% Rendimiento Para la definición del riesgo se han considerado al menos los siguientes cuatro factores: 1) La volatilidad del precio de la acción. 2) La bursatilidad de la acción, 3) la fortaleza financiera de la empresa emisora y 4) la opinión de participantes en el mercado. Con estos cuatro factores construimos un índice de riesgo que utilizamos para agrupar las emisiones en tres niveles: Bajo, Medio y Alto riesgo. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es mas, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente. Jul-21-09 Pág - 4 -