EJERCICIOS RESUELTOS UT Nº 9,5

Anuncio

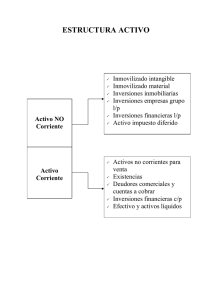

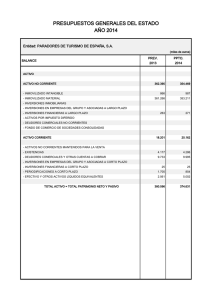

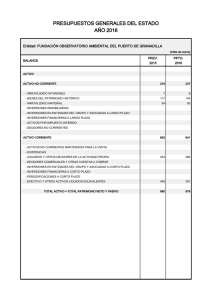

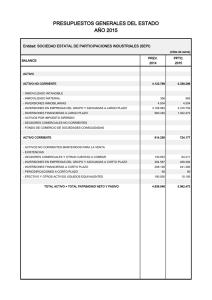

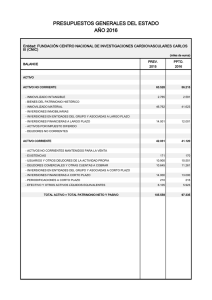

1 EJERCICIO Nº 4 BALANCE DE SITUACIÓN PARA PYMES ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible Aplicaciones informática 7.212 II. Inmovilizado material Local 180.303 Mobiliario 3.000 Furgoneta 3.450 III. Inversiones en empresas del grupo y asociadas a largo plazo IV. Inversiones inmobiliarias V. Inversiones financieras a largo plazo VI. Activos por impuestos diferidos B) ACTIVO CORRIENTE I. Existencias Mercancías 3.000 Deudores comerciales y otras cuentas a cobrar Clientes 14.123 II. Inversiones en empresas del grupo y asociadas a corto plazo III. Inversiones financieras a corto plazo IV. Efectivo y otros activos líquidos equivalentes Banco 3.210 Caja 901 TOTAL ACTIVO (A+B) PATRIMONIO NETO Y PASIVO 193.965 A) PATRIMONIO NETO 187.947 A-1) Fondos propios I. Capital escriturado y capital no exigido Capital 187.947 II. Prima de emisión III. Reservas IV. Acciones y participaciones en patrimonio propias V. Resultados de ejercicios anteriores VI. Otras aportaciones de socios VII. Resultado del ejercicio VIII. Dividendo a cuenta A-2) Subvenciones, donaciones y legados recibidos 21.234 B) PASIVO NO CORRIENTE I. Provisiones a largo plazo II. Deudas a largo plazo Préstamo a largo plazo III. Deudas con empresas del grupo y asociadas a largo plazo. IV. Pasivos por impuesto diferido V. Periodificaciones a largo plazo. C) 15.025 15.025 PASIVO CORRIENTE 12.227 I. Provisiones a corto plazo II. Deudas a corto plazo Préstamo a corto plazo 6.870 III. Deudas con empresas del grupo y asociadas a corto plazo. IV. Acreedores comerciales y otras cuentas a pagar Proveedores 5.357 V. Periodificaciones a corto plazo 215.199 TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) 215.199 ACTIVO = PATRIMONIO NETO + PASIVO PATRIMONIO NETO = ACTIVO – PASIVO = 215.199 – 27.252 = 187.947€ FONDO DE MANIOBRA = ACTIVO CORRIENTE – PASIVO CORRIENTE = 21.234 – 12.227 = 9.007 € La empresa se encuentra en una situación óptima, tiene liquidez.