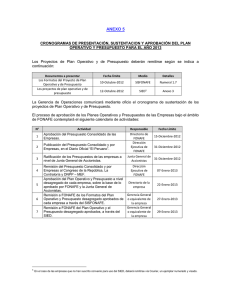

Directiva de Formulaci n y Aprobaci n del Plan Operativo y Presupuesto de las Empresas bajo el mbito de FONAFE para el a o 2005

Anuncio

RESOLUCIÓN DE DIRECCIÓN EJECUTIVA N° 085-2004/DE-FONAFE Lima, 08 de setiembre de 2004 LA DIRECCIÓN EJECUTIVA DE FONAFE: VISTO, el informe Nº 053-2004/GO-FONAFE del 08 de setiembre del 2004, y; CONSIDERANDO: Que la Ley Nº 27170, Ley del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado, su reglamento y modificatorias establecen, que FONAFE es una empresa de derecho público encargada de normar y dirigir la actividad empresarial del Estado, así como de aprobar las normas de gestión de las empresas bajo su ámbito. Que, en tal sentido corresponde a FONAFE elaborar la Directiva que regirá el proceso de formulación presupuestaria así como el Plan Operativo de las empresas bajo su ámbito, para el año 2005. Que, la referida Directiva establece los lineamientos a ser observados por las empresas bajo el ámbito de FONAFE para la elaboración de sus correspondientes proyectos de Plan Operativo y Presupuesto del año 2005, los mismos que como instrumentos de gestión serán utilizados para monitorear la gestión de las empresas durante el año 2005. De conformidad con las facultades delegadas a la Dirección Ejecutiva mediante Acuerdo de Directorio Nº 001-2004/010-FONAFE. SE RESUELVE: Artículo único.- Aprobar la Directiva de Formulación y Aprobación del Plan Operativo y Presupuesto de las Empresas bajo el ámbito de FONAFE para el año 2005. Regístrese, comuníquese y publíquese. HILDA SANDOVAL CORNEJO Directora Ejecutiva Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -1- DIRECTIVA DE FORMULACION Y APROBACION DEL PLAN OPERATIVO, Y PRESUPUESTO DE LAS EMPRESAS BAJO EL AMBITO DE FONAFE PARA EL AÑO 2005 1. GENERALIDADES 1.1. Objetivo Normar la Formulación y Aprobación del Plan Operativo y Presupuesto de las Empresas del Estado bajo el ámbito del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado - FONAFE, para el Ejercicio Económico del año 2005, con la finalidad de lograr entre estos instrumentos la integración y complementariedad necesaria para contribuir eficazmente al logro de los intereses del Estado y la ciudadanía. 1.2. 1.3. Base Legal Ley N° 24948 - Ley de la Actividad Empresarial del Estado, su Reglamento y modificatorias. Ley N° 26850 – Ley de Contrataciones y Adquisiciones del Estado su Reglamento y modificatorias. Ley N° 27170 - Ley del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado - FONAFE, su Reglamento, y modificatorias. Ley N° 27209 - Ley de Gestión Presupuestaria del Estado. Ley N° 27245 - Ley de Prudencia y Transparencia Fiscal. Ley Nº 27958 – Ley que modifica a la Ley Nº 27245. Ley N° 27293 - Ley del Sistema Nacional de Inversión Pública, su Reglamento y Normas complementarias. Ley N° 27319 que aprueba la transferencia de las acciones de la Empresa ELECTROPERÚ S.A. al Fondo Nacional de Ahorro Público FONAHPU y que encarga a FONAFE la administración de las mismas. Directiva de Gestión y Proceso Presupuestario de las Empresas bajo el ámbito de FONAFE. Principios Presupuestales a) Equilibrio Presupuestario El presupuesto de las empresas debe presentar un equilibrio entre la previsible evolución de los ingresos y los recursos necesarios acordes con las políticas de gasto e inversión. b) Especialidad cuantitativa Toda disposición o acto que implique la realización de gastos debe cuantificar su efecto sobre el presupuesto, de modo que se sujete de forma estricta al presupuesto aprobado de la empresa. c) Especialidad Cualitativa Los recursos de las empresas se destinan a la finalidad para la que han sido autorizados en su correspondiente presupuesto. d) Integridad Los ingresos y los gastos se registran en los presupuestos por su importe integro. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -2- e) Especificidad El presupuesto y modificaciones deberán contener información suficientemente sustentada y adecuada para efectuar la evaluación y seguimiento de los objetivos y metas que se propongan. f) Anualidad El presupuesto consolidado de la Actividad Empresarial del Estado tiene vigencia anual y coincide con el año calendario. g) Eficiencia en la ejecución de los recursos Las políticas de gasto vinculadas a los fines de la actividad empresarial del Estado deben establecerse teniendo en cuenta la situación económica y el cumplimiento de los objetivos de estabilidad macrofiscal, siendo ejecutadas mediante una gestión orientada al uso eficiente y eficaz de los recursos. h) Transparencia, legalidad y presunción de veracidad. Constituyen principios que enmarcan la gestión presupuestaria de las empresas los principios de transparencia, legalidad y presunción de veracidad. 1.4. Definiciones básicas Para efecto de la aplicación de la presente Directiva, debe entenderse por: a) FONAFE, Fondo Nacional Empresarial del Estado. de Financiamiento de la Actividad b) Empresas, Empresa cuyo capital social pertenece de manera directa o indirecta, íntegramente al Estado y aquella en la cual el Estado tiene participación mayoritaria, con las excepciones previstas en la ley. Asimismo, la Empresa cuyos títulos representativos de capital social se encuentren bajo la administración de FONAFE. c) Instrumentos de Gestión, son herramientas que miden resultados y están orientadas a contribuir de manera efectiva a una mejor gestión de las Empresas y a la generación de beneficios para el Estado y la ciudadanía. Entre las principales herramientas se encuentran el Presupuesto, el Convenio de Gestión y el Gasto Integrado de Personal GIP. d) Presupuesto, instrumento de gestión que orienta y asigna los recursos para que las Empresas cumplan con los objetivos y metas trazados en un ejercicio presupuestario. e) Gasto Integrado de Personal – GIP, instrumento de gestión que permite administrar los gastos de personal en aplicación de los principios de racionalidad, eficiencia y flexibilidad. Está conformado por el conjunto de partidas presupuestarias relacionadas con gastos de personal, sean éstos producto de los servicios de personal prestados en forma directa o indirecta, y comprende: i) contratos a plazo indeterminado; ii) contratos a plazo fijo o sujetos a modalidad; iii) locación de servicios; iv) servicios no personales; v) provisión de personal mediante cooperativas, empresas y servicios temporales; vi) condiciones de trabajo, beneficios, capacitación, bonificaciones e Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -3- indemnizaciones; vii) gratificaciones ordinarias y extraordinarias; viii) celebraciones, y ix) cualquier otro concepto afín, similar o que se derive de los anteriores, incluyendo el pago de indemnizaciones por cese de relación laboral e incentivos por retiro voluntario. f) Devengado, obligación de pago que se asume como consecuencia de un compromiso contraído. Comprende la liquidación, identificación del acreedor y la determinación del monto a través del documento oficial. En el caso de bienes y servicios, se configura a partir de la verificación de conformidad del bien recibido, del servicio prestado o por haberse cumplido con los requisitos administrativos y legales para los gastos sin contraprestación inmediata o directa. g) Partida(s): Primer nivel de desagregación que contiene la descripción genérica de los ingresos o egresos h) Realizado, Efectivizar el pago por la transacción de bienes y/o servicios. i) Resultado Económico: Superávit, déficit o equilibrio económico. j) Rubro(s): Segundo y siguientes niveles de desagregación que contiene la descripción específica del tipo de ingreso o egreso. 1.5. Ambito Las normas de la presente Directiva son de aplicación a las Empresas bajo el ámbito del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado – FONAFE. 1.6. Excepción Precísese que quedan exceptuadas de la aplicación de la presente Directiva, las Empresas no operativas y las que se encuentren en proceso de disolución y liquidación o quiebra, así como las que han sido declaradas en insolvencia por INDECOPI. 1.7. Declaración de principios FONAFE, como órgano encargado de normar y dirigir la actividad empresarial del Estado y de las Empresas bajo su ámbito, aplicará la presente Directiva, rigiéndose por los principios de eficiencia, flexibilidad, eficacia, calidad, transparencia y racionalidad. La gestión de las Empresas debe estar orientada a garantizar el incremento de la capacidad productiva, a la racionalización de personal y al logro de eficiencia, a fin de desarrollarse en condiciones de competencia, sin privilegios, ni restricciones. Se debe dar prioridad al gasto productivo respecto del administrativo, buscando que la relación entre ambos alcance niveles competitivos de eficiencia en el mercado. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -4- Se debe propiciar el compromiso del trabajador con las metas de la Empresa, así como implementar instrumentos de evaluación que permitan la cuantificación de la productividad y el desarrollo de estándares objetivos de rendimiento. Las Empresas deben realizar las acciones necesarias que conlleven a una efectiva racionalización de costos, sin perjuicio de la calidad de los bienes y servicios que se presten. 2. OBJETIVOS ESTRATEGICOS DE FONAFE. El Plan Estratégico de FONAFE 2004 – 2008 establece los Objetivos Estratégicos que deberán guiar su acción y a los que deberán alinear las Empresas la formulación de su Plan Operativo 2005. Los Objetivos Estratégicos de FONAFE son: a) Modernizar la actividad empresarial del Estado. b) Satisfacer las necesidades sociales para las que fueron creadas las empresas del Estado. c) Optimizar la aplicación de recursos y de procesos. d) Ser transparentes en la gestión. 3. PROCESO DE FORMULACION, PRESENTACIÓN, APROBACION DEL PLAN OPERATIVO, Y PRESUPUESTO REVISION Y El proceso de Formulación y Aprobación del Plan Operativo y Presupuesto de las Empresas bajo el ámbito de FONAFE, consta de las siguientes etapas: 3.1 3.1.1 FORMULACION DE LOS PROYECTOS DE PLAN OPERATIVO Y DE PRESUPUESTO Consideraciones generales Las Empresas, para la elaboración de los Proyectos de Plan Operativo y de Presupuesto, deberán tener en cuenta lo siguiente: Participarán, de forma consolidada, en el Resultado del Sector Público Consolidado, proyectado en el Marco Macroeconómico Multianual 2005 - 2007, y cumplirán con observar los Supuestos Macroeconómicos contenidos en dicho Marco. 2004 2005 2006 2007 Producto Bruto Interno Miles de millones de S/. Variación porcentual 232.2 4,2 248,3 4,5 266,0 4,5 288,1 5,0 3,46 3,48 3,53 3,55 Tipo de Cambio (S/. por US $) Promedio anual Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -5- Devaluación (Variación porcentual) -0,6 0,7 1,4 0,6 18,3 15,5 18,7 15,8 19,3 16,3 19,9 16,9 Inversión (En porcentajes de PBI) Inversión Bruta Fija (Porcentaje del PBI) Inversión Privada (Porcentaje del PBI) Formularán el Presupuesto de Ingresos y Egresos (Formato 4P del Anexo 1) en el Marco de la Ley de Prudencia y Transparencia Fiscal, bajo los principios de Realizado para los Ingresos, y Devengado para los Egresos. Desarrollarán sus actividades en condiciones de competencia, sin privilegios, y orientándolas al cumplimiento de sus objetivos estratégicos. Observarán los intereses del Estado, la Empresa y la ciudadanía. 3.1.2 De la formulación del Proyecto de Plan Operativo. El Proyecto de Plan Operativo deberá reflejar los objetivos y metas que planea alcanzar la Empresa durante el año 2005, los cuales deberán estar en concordancia con su Plan Estratégico y con los objetivos estratégicos y metas de FONAFE. Este documento constará de 30 páginas como máximo, y deberá ser formulado de acuerdo a lo establecido en el Anexo 2. 3.1.3 De la formulación del Proyecto de Presupuesto. Las empresas deberán formular su Proyecto de Presupuesto bajo dos escenarios. El primero asumiendo que durante el año 2005, las variaciones, señaladas en las consideraciones generales (numeral 3.1.1), se mantienen en los niveles proyectados al cierre del año 2004. El segundo, en función de los parámetros definidos para el año 2005 en el Marco Macroeconómico Multianual. Cualquier gasto que se convierta en un costo de carácter permanente deberá estar sustentado en un incremento de los ingresos o una reducción de costos similar o mayor al nuevo costo propuesto. El Proyecto de Presupuesto deberá incorporar la asignación presupuestaria y consideraciones de carácter económico - financiero, que permitan el cumplimiento de los objetivos definidos en el Proyecto de Plan Operativo. 3.1.3.1 Gastos de Personal El Proyecto de Presupuesto deberá considerar las plazas del CAP de acuerdo a las disposiciones establecidas en la Directiva para la aprobación del Cuadro para Asignación de Personal de las Empresas Bajo el ámbito de FONAFE, publicada en el diario El Peruano el 4 de Agosto de 2004. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -6- Los Gastos de Personal deberán considerar los niveles de remuneraciones y bonificaciones vigentes y todos los beneficios que a la fecha se vienen otorgando con carácter fijo y permanente. Las empresas que presenten resultados negativos a nivel Operativo del Estado de Ganancias y Pérdidas de los últimos tres años, deberán presentar una propuesta de mejora del margen de operaciones considerando como máximo el mismo nivel de gasto de personal proyectado para el año 2004. Las empresas donde la variación acumulada del nivel de ingresos anuales (según el TIMA y excluyendo las bonificaciones por cierre de convenio colectivo del personal) según categoría ocupacional de la política remunerativa vigente, desde el año 1997 incluso hasta el 2004 haya superado la inflación acumulada, para similar período, solo podrá mantener los niveles de ingresos anuales proyectados al cierre del año 2004. Las empresas formularán Programas de Retiros Voluntarios con la finalidad de optimizar y racionalizar los gastos de personal. Dichos programas deberán ser dirigidos, de preferencia otorgando beneficios por jubilación anticipada. Los beneficios ofrecidos deberán ser inversamente proporcionales a los ingresos y al tiempo a transcurrir entre la edad del beneficiario y los 65 años. Los beneficios por trabajador no podrán exceder los 3 sueldos por año hasta un máximo total de 24. (*) (*) Párrafo modificado mediante Resolución de Dirección Ejecutiva Nº 085-2004/DE-FONAFE, cuyo texto es el siguiente: Las empresas formularán Programas de Retiros Voluntarios con la finalidad de optimizar y racionalizar los gastos de personal. Dichos programas deberán ser dirigidos, de preferencia otorgando beneficios por jubilación anticipada. Los beneficios ofrecidos deberán ser inversamente proporcionales a los ingresos y directamente proporcionales al tiempo a transcurrir entre la edad del beneficiario y los 65 años. Los beneficios por trabajador no podrán exceder los 3 sueldos por año hasta un máximo total de 24. Sólo se podrá presupuestar horas extras al personal que realice tareas estrictamente vinculadas al incremento de las operaciones productivas de la Empresa, de acuerdo a su naturaleza. Los gastos por provisión de personal mediante cooperativas, empresas y servicios temporales no podrán exceder la ejecución proyectada al cierre del año 2004. 3.1.3.2 Gastos de representación y celebraciones Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -7- Los gastos de representación no podrán exceder el marco autorizado para el año 2004. No se asignarán gastos por celebraciones, entrega de distintivos o equivalentes. 3.1.3.3 Compras Consolidadas FONAFE promueve la obtención de economías de escala en la adquisición de bienes y contrataciones de servicios generadas a partir de las compras consolidadas. Las compras de vehículos deberán realizarse exclusivamente bajo programas de compras consolidadas. FONAFE comunicará mediante oficio circular los bienes y servicios adicionales que serán sujetos de compras consolidadas, entre los que se encontrarán equipos y software de tecnología de información y comunicaciones. 3.1.3.4 Restricciones El Proyecto de presupuesto deberá considerar todas las restricciones en la ejecución de gastos establecidas en el Capitulo 1 de la Directiva de Gestión y Proceso Presupuestario de las Empresas bajo el ámbito de FONAFE, aprobada mediante Acuerdo de Directorio Nº 001-2004/001-FONAFE y sus modificatorias. 3.1.3.5 Gastos de Capital El Presupuesto de Gastos de Capital se elaborará observando los siguientes criterios: - Las Empresas presentarán el total de su portafolio de Proyectos de Inversión para el año 2005 observando lo dispuesto en la Ley Nº 27293 – Ley del Sistema Nacional de Inversión Pública, su Reglamento y Normas complementarias en lo que sea aplicable, indicando la prioridad de cada proyecto. - Deberán de identificar los proyectos del portafolio que provengan de la ejecución de ejercicios anteriores y los que son iniciados en el ejercicio que se regula. - Las empresas tendrán hasta el 30 de noviembre del año 2004 para indicar, previa coordinación con la Dirección General de Programación Multianual - DGPM del MEF o con la Oficina de Programación de Inversiones Sectorial - OPIS, según sea el caso, los proyectos que requieren aprobación de la DGPM o de la OPIS de acuerdo a lo dispuesto en la Ley Nº 27293. - El Gasto de Capital deberá detallarse en el Formato 7P. Para este fin el formato comprende dos secciones: Presupuesto y Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -8- Flujo de Caja, donde se deberán presentar desagregados todos los proyectos. 3.1.3.6 Otros El Proyecto de Presupuesto se elaborará en Nuevos Soles (números enteros), e incluirá los Formatos 2P al 8P del Sistema de Información (Anexo 1). Los Formatos señalados en el párrafo anterior serán elaborados a valores históricos. En ningún caso, el rubro “Otros” del formato del “Presupuesto de Ingresos y Egresos”, Formato 4P, podrá exceder el 5% de lo considerado en su rubro (o partida) correspondiente y deberá detallarse en anexo adjunto. En aquellas Empresas cuyo giro principal esté directamente relacionado con la contratación de personal, se deberá consignar por separado los gastos de personal directamente relacionados con los servicios prestados, de aquellos que no lo son; precisando que los primeros deberán ser reportados bajo el numeral 2.9 “Otros”, del Formato 4P. 3.2 PRESENTACION DE LOS PROYECTOS DE PLAN OPERATIVO Y DE PRESUPUESTO. Los Proyectos de Plan Operativo y de Presupuesto deberán contar con la aprobación del Directorio de la Empresa a efectos de ser presentados a FONAFE. Los documentos deberán remitirse según se indica a continuación: 1. Los Formatos del Proyecto de Plan Operativo y de Presupuesto (Anexo 1) se remitirán a través del Sistema de Información de FONAFE efectuando el cierre electrónico de los mismos. La fecha límite de cierre electrónico de los formatos en mención es el 05 de octubre del año 2004. 2. Los Proyectos de Plan Operativo y de Presupuesto se remitirán en un ejemplar impreso vía courier y deberán estar visados en cada una de las páginas por el Gerente General y el Gerente de Presupuesto o equivalente. Los Proyectos de Plan Operativo y de Presupuesto deberán incluir las consideraciones mencionadas en los numerales 2.1.2 y 2.1.4 de la presente Directiva, así como los Formatos generados a partir del Sistema de Información (Anexo 1), después de haberse efectuado el proceso de cierre electrónico de los mismos. (*) Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe -9- (*) Párrafo modificado mediante Resolución de Dirección Ejecutiva Nº 085-2004/DE-FONAFE, cuyo texto es el siguiente: Los Proyectos de Plan Operativo y de Presupuesto deberán incluir las consideraciones mencionadas en los numerales 3.1.2 y 3.1.3 de la presente Directiva, así como los Formatos generados a partir del Sistema de Información (Anexo 1), después de haberse efectuado el proceso de cierre electrónico de los mismos. La fecha límite de presentación de los ejemplares impresos de los Proyectos de Plan Operativo y de Presupuesto es e 7 de Octubre de 2004. 3.3 REVISION Y SUSTENTACION DE OPERATIVO, Y PRESUPUESTO. LOS PROYECTOS DE PLAN FONAFE procederá a la revisión de los Proyectos de Plan Operativo y de Presupuesto y coordinará con las Empresas las observaciones a que hubiere lugar. Cada Empresa deberá sustentar sus proyectos en la sede institucional de FONAFE, sito en Av. Paseo de la República Nº 3121, Piso 6 – San Isidro, de acuerdo a las consideraciones establecidas en el Anexo 3 y al calendario que será comunicado por FONAFE. 3.4 APROBACIÓN DEL DESAGREGADO PLAN OPERATIVO Y DEL PRESUPUESTO 3.4.1 De la aprobación del Plan Operativo y Presupuesto. FONAFE, basado en los proyectos revisados, en las sustentaciones realizadas y en el resultado de las coordinaciones efectuadas, aprobará el Presupuesto Consolidado de las Empresas bajo su ámbito y remitirá a las Empresas su presupuesto aprobado, en un plazo que no excederá del 31 de diciembre de 2004. Las Empresas, mediante Acuerdo de Directorio, aprobarán el Plan Operativo y el Presupuesto Desagregado según los rubros que figuran en el Formato 4P (Anexo 1), y serán elaborados a partir del presupuesto aprobado y comunicado por FONAFE de acuerdo al párrafo precedente. Las Empresas, luego que su Directorio haya aprobado el Plan Operativo y el Presupuesto Desagregado, deberán: 1. Remitir a FONAFE los Formatos del Plan Operativo y Presupuesto desagregado aprobados, así como los demás formatos debidamente actualizados (Anexo 1), a través del Sistema de Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 10 - Información, efectuando el cierre electrónico de los mismos en un plazo que no exceda el 10 de enero del año 2005. 2. Remitir a FONAFE el Plan Operativo y el Presupuesto desagregado aprobados, en un ejemplar impreso vía courier, visado en cada una de sus páginas por el Gerente General y el Gerente de Presupuesto o equivalente, hasta el día 13 de enero de 2005. Estos documentos deberán incluir los Formatos generados a partir del Sistema de Información (Anexo 1), después de haberse efectuado el proceso de cierre electrónico de acuerdo al numeral precedente, así como una copia del Acuerdo de Directorio, que aprueba el Plan Operativo y el Presupuesto desagregado. 4. DISPOSICIONES COMPLEMENTARIAS 4.1 INFORMACIÓN REFERENTE A LAS LÍNEAS DE NEGOCIO DE LAS EMPRESAS Las Empresas deberán remitir a FONAFE vía courier, junto con los Proyectos de Plan Operativo y de Presupuesto mencionados en el numeral 2.2, la relación de sus líneas de negocio. (*) (*) Párrafo modificado mediante Resolución de Dirección Ejecutiva No. 085-2004/DE-FONAFE, cuyo texto es el siguiente: Las Empresas deberán remitir a FONAFE vía courier, junto con los Proyectos de Plan Operativo y de Presupuesto mencionado en el numeral 3.2, la relación de sus líneas de negocio. 4.2 INFORMACIÓN ADICIONAL Las Empresas deberán proporcionar la información complementaria que sea requerida por FONAFE. Lima, Setiembre del año 2004. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 11 - ANEXO 1 FORMATOS DE PLAN OPERATIVO Y DE PRESUPUESTO DEL SISTEMA DE INFORMACION DE FONAFE PARA EL AÑO 2005 Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 12 - FORMATOS DE PLAN OPERATIVO Y DE PRESUPUESTO DEL SISTEMA DE INFORMACION DE FONAFE PARA EL AÑO 2005 FORMATO Nº 1P: Plan Operativo. FORMATO Nº 2P: Balance General. FORMATO Nº 3P: Estado de Ganancias y Pérdidas. FORMATO Nº 4P: Presupuesto de Ingresos y Egresos. FORMATO Nº 5P: Flujo de caja. FORMATO Nº 6P: Endeudamiento. FORMATO Nº 7P: Gastos de capital. FORMATO Nº 8P: Presupuesto Analítico de Personal. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 13 - ANEXO 2 FORMULACIÓN DEL PLAN OPERATIVO AÑO 2005 Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 14 - INDICE 1. Declaración de principios. 2. Relación entre los Objetivos del Plan Operativo de la Empresa con los del Plan Estratégico de la Empresa y con los de FONAFE. 3. Indicadores del Plan Operativo. 4. Presentación del Proyecto de Plan Operativo a FONAFE. 5. Proceso de Rendición de Cuentas. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 15 - 1. Declaración de principios El Plan Operativo de la Empresa tiene el propósito de servir de herramienta de gestión que oriente el desempeño de las empresas del Estado hacia el logro de resultados coherentes para el año 2005 con su Plan Estratégico, al igual que con el Plan Estratégico de FONAFE. 2. Relación entre los Objetivos del Plan Operativo de la Empresa con los del Plan Estratégico de la Empresa y con los de FONAFE. Los Objetivos del Plan Operativo de la Empresa correspondientes al año 2005 deberán estar alineados con los Objetivos formulados en los Planes Estratégicos de la Empresa y de FONAFE. Las relaciones entre los mencionados objetivos se presentarán de acuerdo al siguiente formato: EMPRESA Objetivo del Plan Objetivo del Plan Estratégico al cual está Operativo alineado 3. FONAFE Objetivo del Plan Estratégico al cual está alineado Indicadores del Plan Operativo. Cada Objetivo del Plan Operativo deberá contar con al menos un indicador de desempeño. Con este fin las Empresas deberán completar el Formato 1P (Plan Operativo) del Sistema de Información de FONAFE, el cual contendrá los siguientes conceptos: Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 16 - Nombre del Indicador Ponderación del Indicador Tipo de Indicador: Podrá ser Continuo de Incremento (CI), Continuo de Reducción (CR) o Específico (E). Valor de referencia (si hubiere). Unidad de Medida. Datos Históricos para los años 2001, 2002 y 2003. Valor Estimado para el año 2004. Meta para el año 2005. Por cada uno de los indicadores contenidos en el Formato mencionado, la Empresa deberá presentar la información que se detalla a continuación: Indicador Nombre del indicador Se debe detallar el propósito que se busca alcanzar con el Fundamento indicador, señalando su pertinencia y relevancia en el contexto del cumplimiento de los objetivos estratégicos de la empresa y de FONAFE. Ámbito del Se debe señalar si el indicador mide costo, cobertura, y/o desempeño calidad. Tipo de Se debe señalar si el indicador es: indicador Continuo y en ese caso detallar si es de incremento o disminución, Específico. Valor de Se debe señalar si es un indicador con valor de referencia, y de Referencia ser el caso, consignar el correspondiente valor de referencia. Ponderación Forma de cálculo Fuente auditable Datos históricos Meta para el año 2005 Metas parciales Señalar la ponderación del indicador en la medición del Plan Operativo. Se debe señalar claramente la forma de cálculo del indicador. Además se debe establecer si el cálculo del cumplimiento de la meta es consecuencia de un promedio de las mediciones establecidas para el indicador o si el cálculo de la meta se hace sobre la base del valor final alcanzado en el último período de medición y evaluación del indicador. Son los documentos que serán el sustento de los resultados remitidos. Se debe consignar, en aquellos casos que sea factible, el comportamiento histórico del indicador en los últimos 3 años. Se debe señalar el resultado que se espera alcanzar en el indicador a fin del año, conforme a la forma de cálculo establecida. Se detallarán los resultados que se espera alcanzar al primer, segundo y tercer trimestre. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 17 - Frecuencia de Trimestral. reporte a FONAFE Frecuencia de Frecuencia con la que se analizará el resultado del indicador, evaluación según la forma de cálculo establecida y se comparará con la meta para determinar el porcentaje de cumplimiento del indicador. Es anual salvo pacto en contrario. 4. 5. Presentación del Proyecto del Plan Operativo a FONAFE. Las Empresas deberán presentar a FONAFE el Proyecto del Plan Operativo correspondiente al año 2005, el cual incluirá el cuadro mostrado en el numeral 2 del presente Anexo, el Formato 1P: Plan Operativo del Sistema de Información de FONAFE, y los cuadros a que se hace mención en el numeral 3 del presente Anexo. Proceso de Rendición de Cuentas. Lo contenido en el Plan Operativo, sus resultados, así como toda información complementaria relativa al cumplimiento de los mismos, podrá ser publicada por FONAFE, para apoyar la estrategia de mejorar los esquemas de rendición de cuentas del Estado. Excepcionalmente, podrá haber información que debido a su naturaleza deba ser tomada como confidencial y no difundida según se establece en el párrafo precedente, para lo cual la Empresa deberá sustentar la razón de la naturaleza confidencial de la información. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 18 - ANEXO 3 LINEAMIENTOS PARA LA SUSTENTACIÓN DE LOS PROYECTOS DE PLAN OPERATIVO Y DE PRESUPUESTO 2005 Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 19 - LINEAMIENTOS PARA LA SUSTENTACIÓN DE LOS PROYECTOS DE PLAN OPERATIVO Y DE PRESUPUESTO 1. LUGAR DE SUSTENTACION Sede institucional de FONAFE, sito en Av. Paseo de la República Nº 3121, Piso 6 – San Isidro. 2. TIEMPO DE SUSTENTACION La Exposición de los proyectos de Plan Operativo, y de Presupuesto para el año 2005 no deberá exceder de 90 minutos. La rueda de consultas se desarrollará en un tiempo máximo de 90 minutos. 3. MATERIAL DE SUSTENTACION La empresa deberá preparar el material para ser expuesto en un proyector multimedia en entorno Windows 98, 2000 o Windows XP. 4. ESQUEMA DE SUSTENTACIÓN 4.1 INFORMACION GENERAL DE LA EMPRESA (Tiempo máximo: 20 minutos) Objeto de la Empresa. Visión/Misión de la Empresa. Líneas de negocio de la Empresa. Estructura organizacional de la Empresa. Principales metas formuladas en el Plan Estratégico de la Empresa. Factores críticos de éxito para el logro de las metas formuladas. Principales logros obtenidos por la Empresa durante el año 2003; así como los principales logros que se esperan alcanzar durante el año 2004, en orden de importancia en el marco de su Plan Estratégico y de los objetivos estratégicos de FONAFE. 4.2 PROYECTO DE PLAN OPERATIVO (Tiempo máximo: 30 minutos) a) PLAN OPERATIVO Resultados obtenidos a setiembre del Plan Operativo del año 2004 (logros y dificultades), en relación con el volumen de producción y ventas de los bienes y/o servicios de la empresa. Plan Operativo 2005, principales objetivos y metas en relación con el Plan Estratégico aprobado de la empresa y FONAFE. Variables externas e internas (cualitativas y cuantitativas) consideradas para la proyección de la meta del indicador. Relación de indicadores cuyo cumplimiento sería seriamente afectado ante un cambio en el presupuesto. Otros aspectos relevantes. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 20 - 4.3 PROYECTO DE PRESUPUESTO (Tiempo máximo: 40 minutos) a) INGRESOS Supuestos cualitativos y cuantitativos considerados para la proyección de los ingresos. Políticas a implementar para alcanzar los montos proyectados de las partidas que conforman los ingresos. Otros aspectos relevantes. b) EGRESOS Supuestos cualitativos y cuantitativos considerados para la proyección de los egresos. Para el caso de lo gastos de personal los lineamientos considerados en la aplicación de lo política remunerativa del personal sujeto y no sujeto a negociación colectiva. Número total de Población de los años 2001, 2002, 2003 y su proyección para los años 2004 y 2005 según el siguiente detalle: i. Contratos a plazo indeterminado ii. Contrato a Plazo Fijo o sujeto a modalidad iii. Locación de servicios iv. Servicios no personales v. Provisión de personal mediante cooperativas, empresa y servicios temporales. Detalle de la Ejecución del GIP durante los años 2001, 2002, 2003 y de su proyección para los años 2004 y 2005. Gasto de personal en planillas activo (según grupo ocupacional) y pensionistas durante los años 2001, 2002, 2003 y su proyección para los años 2004 y 2005, según el siguiente detalle: i. Remuneraciones ii. Gratificaciones iii. CTS iv. Contribución a Essalud v. Asignaciones vi. Bonificaciones autorizadas por FONAFE vii. Bonificaciones por cierre de pliego colectivo viii. Otras Bonificaciones ix. Otros Bono del Convenio de Gestión autorizado y distribuido durante los años 2000, 2001, 2002 y su proyección para el año 2003 y 2004. Otros aspectos relevantes. c) GASTOS DE CAPITAL Referente a los Proyectos en Curso Grado de avance (Físico y Financiero) de los proyectos que en su conjunto sustenten como mínimo el 75% del gasto de capital total, así como la fecha esperada de culminación y los beneficios esperados de cada uno. Fuentes de Financiamiento, condiciones y calendario de desembolsos. Análisis comparativo del Gasto Aprobado frente al Ejecutado para los proyectos mencionados, así como las implicancias presupuestales para los años 2004, 2005 y siguientes, hasta su culminación. Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 21 - Diferencia consolidada entre los montos presupuestados y ejecutados de Gastos de Capital de los años 2001, 2002, 2003, 2004. Otros aspectos relevantes. Referente a los Proyectos a iniciarse en el año 2005 Definición de los proyectos que en su conjunto sustenten como mínimo el 75% del gasto total: Relevancia y prioridad dentro del Plan Estratégico de la empresa y Política del Sector, TIR financiera y social o costo eficiencia, según sea el caso, contribución del proyecto a los objetivos económicos y operativos, tiempo estimado de inicio y culminación. Fuentes de Financiamiento, condiciones y calendario proyectado de desembolsos. Otros aspectos relevantes. Gastos de Capital no Ligado a Proyectos Naturaleza y monto del gasto. Contribución del Gasto de Capital señalado en la consecución de los objetivos económicos y operativos de la empresa para el año 2005 y siguientes. 4.4 PROYECTO DE PLAN INFORMATICO (Tiempo máximo: 20 minutos) Actividades y proyectos informáticos Denominación del proyecto informático. Descripción. Duración. Costo total. Programación de adquisiciones y contrataciones informáticas Se presentará el detalle de cantidad y presupuesto estimado de: Adquisiciones de hardware (computadoras, servidores, impresoras y otros). Adquisiciones de equipos de comunicación. Adquisiciones de sistemas de seguridad en redes y datos. Adquisiciones de software (lenguajes, manejador de bases de datos, sistemas operativos, herramientas de productividad). Contrataciones de servicios informáticos. 4.5 INFORMACION ADICIONAL Detalle de los activos fijos de la Empresa con valor unitario superior a los S/. 30 000 y que no se empleen en actividades propias del giro principal de la empresa. Detalle de la situación de los procesos judiciales seguidos en contra de la empresa, que presenten los mayores montos demandados. Situación actual de acotaciones tributarias y/o solicitudes de devolución de tributos. En ambos casos indicar cuantía. Otros aspectos relevantes. 4.6 RUEDA DE CONSULTAS (Tiempo máximo: 60 minutos) Av. Paseo de la República Nº 3121, San Isidro / Teléf. 440-4222 Fax: 440-4222 anexo 202 www.fonafe.gob.pe - 22 -