Oficio 089362-11 (contribucion especial de obra publica)

Anuncio

")

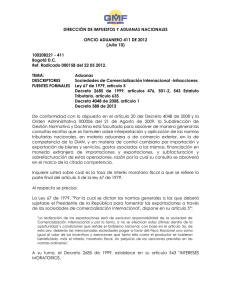

DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Oficio 089362 de 2011 (noviembre 15) Ref. Consulta radicada bajo el número 82781 de 02/09/2011 De conformidad con el artículo 20 del Decreto 4048 de 2008, yla Orden Administrativa 000006 de 2009, es función de esta Subdirección absolver de modo general las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de la entidad. Solicita en su escrito, con el fin de expedir las resoluciones para la determinación de la contribución por contratos de obra pública, en los casos en que haya lugar a ella, se le informé si el no pago de la contribución en forma oportuna genera los intereses moratorios previstos en el artículo 634 del Estatuto Tributario. Sea lo primero manifestarle, para futuras consultas, que de conformidad con lo establecido en Resolución 010997 de 2011, del. Director General de la entidad, la solicitud de Conceptos a la Dirección de Gestión Jurídica por parte de las dependencias de la DIAN sobre la interpretación y aplicación de las normas tributarias, aduaneras de control cambiario y sobre derechos de explotación en juegos de suerte y azar, "solo podrán ser formuladas por los (las) Directores de Gestión del Nivel Central", para lo cual deberá observarse entre otros, el requisito contemplado en el literal f) del artículo 5: "Razones en las que se apoya la solicitud, expresando en términos generales el criterio o interpretación jurídica de /a respectiva Dirección de Gestión, Subdirección de Gestión, Oficina, Dirección Seccional o delegada, conforme con la Normatividad vidente y aplicable". (Subrayado fuera de texto) Sobre la naturaleza de la contribución especial de obra pública, mediante concepto No. 079017 de octubre 26 de 2010, el Despacho preciso: ..."Al estudiar la constitucionalidad del artículo 6 de la Ley 1106 de 2006 por medio de la cual se prorroga la vigencia de la Ley 418 de 1997 prorrogada y modificada por las Leyes 548 de 1999 y 782 de 2002 y se modifican algunas disposiciones, la Honorable Corte Constitucional mediante sentencia CC CS 1153/08, consideró en algunos de sus apartes, que esta contribución es_ un impuesto y contiene todos los elementos de legalidad del tributo, precisando además que "el sujeto activo es la Nación, Departamento o Municipio, según el nivel al cual pertenezca la entidad pública contratante"....(subrayado fuera de texto). Por otra parte respecto de la tasa de interés moratorio, el artículo 635 del Estatuto Tributario, modificado por el artículo 12 de la Ley 1066 de 2006, expresa: "1. Para efectos tributarios y frente a obligaciones cuyo vencimiento legal sea a partir del lo de enero de 2006, la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de usura certificada por la Superintendencia Financiera de Colombia para el respectivo mes de mora. Las obligaciones con vencimiento anterior al 1 o de enero de 2006 y que se encuentren pendientes de pago a 31 de diciembre de 2005, deberán liquidar y pagar intereses moratorios a la tasa vigente el 31 de diciembre de 2005 por el tiempo de mora trascurrido hasta este día, sin perjuicio de los intereses que se generen a partir de esa fecha a la tasa y condiciones establecidas en el inciso anterior. PARÁGRAFO. Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales." (Subrayado fuera de texto) Como se observa, la ley es clara sobre el tema y por lo tanto es procedente el cobro de los intereses moratorios a la tasa prevista en el Estatuto Tributario, en el evento consultado. Finalmente, le informamos que puede consultar la base de conceptos expedidos por la D i r e c c i ó n d e I m p u e s t o s y Ad u a n a s N a c i o n a l e s , e n s u p á g i n a d e I N T E R N E T , w w w . d i a n . g o v . c o ingresando por el ícono de "Normatividad" – " técnica ", dando clic en el link "Doctrina oficina jurídica Cordialmente, JAIME ORLANDO ZEA MORALES Subdirector de Gestión Normativa y Doctrina ( E )