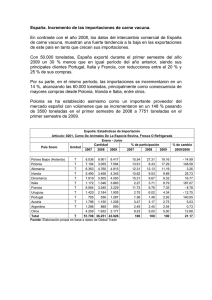

COSTES DE AJUSTE EN POLONIA DERIVADOS DEL XVIII Reunión ASEPELT-ESPAÑA

Anuncio

COSTES DE AJUSTE EN POLONIA DERIVADOS DEL COMERCIO CON LA UNIÓN EUROPEA. XVIII Reunión ASEPELT-ESPAÑA MEZO BALACA, Inés Departamento de Economia Aplicada I Universidade da Coruña Correo-e: Inesmb@udc.es RESUMEN La eliminación de las barreras de comercio trae como consecuencia un incremento de los flujos comerciales y un cambio en el patrón de comercio. Esta liberalización de los flujos comerciales supone también un incremento en el Comercio intraindustrial (CII) como muestran diversos estudios empíricos referidos a países pertenecientes a la UE. En los últimos años un tema de especial relevancia en lo que se refiere al comercio internacional ha sido la relación entre el CII y los costes de ajuste inducidos por el comercio. Una idea ampliamente aceptada dentro de la literatura es que cuando predomina el CII los costes de ajuste derivados de un proceso de integración son menores debido a que la relocalización de los recursos tienen lugar dentro de la misma industria. Este trabajo estudia los costes de ajuste en Polonia inducidos por el comercio con la Unión Europea. Para ello se emplea una metodología que permite ver los cambios en el patrón de comercio e identificar los sectores donde se prevé que los costes de ajuste sean mayores y aquellos sectores en proceso de expansión. Palabras clave: Comercio internacional, Costes de ajuste, Ampliación UE 1 1. Introducción. En el Consejo de Copenhagen en Diciembre del 2002 se acordó la ampliación de la UE a diez de los trece países que habían solicitado la adhesión. Estos países son ocho de Europa Central y Oriental (Estonia, Letonia, Lituania, Polonia, República Checa, Eslovaquia, Hungría y Eslovenia) así como Malta y Chipre. El Tratado de adhesión se firmó el 16 de Abril de 2003 en Atenas y está previsto que estos países formen parte de la UE el 1 de Mayo de 2004. En lo que se refiere a los ocho PECOS, la primera parte del proceso de integración que culminará con su adhesión a la UE comenzó a principios de la década de los 90, poco después de iniciarse su proceso de transición hacia la economía de mercado, con la firma de los Acuerdos Europeos de Asociación. Los primeros de estos acuerdos los firmó la Unión Europea con Polonia y Hungría en 1991. El objetivo era crear un marco que favoreciera el comercio, las transacciones de capital y tecnología y que facilitase el tránsito de estos países a la economía de mercado. Para Polonia el Acuerdo Europeo supuso un acceso preferencial a los productos de la UE, a partir de 1999 quedaron eliminados los aranceles que gravaban todos los productos industriales, salvo los relativos a los productos derivados del acero y el petróleo que se suprimirían a partir de 2000, así como los que gravan los automóviles, que se eliminarían a partir de 2002. Para los productos agropecuarios se aplicaron disposiciones especiales. El 31 de marzo de 1998 comenzaron las negociaciones formales para la adhesión de Polonia y otros cinco países (Hungría, Estonia, República Checa, Eslovenia y Chipre). En mayo de 1999, Polonia adoptó un programa nacional de preparación para la adhesión a la UE. 2 Como resultado de este proceso la Unión Europea es el principal socio comercial de Polonia y representa aproximadamente las dos terceras partes de sus exportaciones e importaciones totales de mercancías. Los procesos de integración suponen un incremento de las relaciones económicas, y más concretamente de los flujos comerciales. Al disminuir las fronteras nacionales las economías quedan más expuestas a la competencia. En general, la teoría económica predice que la liberalización comercial produce ganancias netas en el bienestar ya que a través de la competencia y especialización internacional aumenta la cantidad y variedad de la producción. Pero la competencia también significa que se van a producir ganadores y perdedores. Por tanto, un aspecto importante es estudiar los costes que tienen lugar al adaptarse las economías a la competencia. Los costes de ajuste se derivan del proceso por el cual los factores de producción se desplazan de los sectores en declive a los sectores en progreso. Existen varios factores que originan costes de ajuste, uno de ellos es el incremento del comercio internacional como consecuencia de un proceso de integración. Este es el contexto donde se enmarca este trabajo, en los estudios que relacionan la especialización comercial y los costes de ajustes derivados de una mayor liberalización del comercio. El objetivo de este trabajo es estudiar el comercio entre Polonia y la UE para extraer algunas conclusiones sobre los ajustes que pueden tener lugar tras la próxima adhesión a la Unión Europea. Se trata de identificar los sectores que, si continua la tendencia actual, van a verse sometidas a una mayor presión debido a una mayor competencia por un incremento de las importaciones y aquellos sectores en los cuáles se esperan resultados positivos. El trabajo se ha estructurado de la siguiente manera. Tras la introducción, el segundo apartado hace referencia al marco teórico. En el tercer apartado se expone el método empleado y los datos utilizados. En el apartado siguiente se analizan los resultados obtenidos y se finaliza resumiendo las principales conclusiones. 3 2. Alguna teoría. Desde los primeros estudios sobre los efectos del proceso de integración de la CEE ( Balassa, 1966 y Grubel and Lloyd, 1975) muchos trabajos han mostrado que la reducción o eliminación de las barreras comerciales ha tenido como consecuencia el incremento del porcentaje de Comercio Intraindustrial (CII) dentro del comercio total. Ya a partir del trabajo de Balassa se empieza a asumir la idea de que en un proceso de integración económica los costes de ajuste serían más reducidos si predomina el CII. Esta hipótesis se conoce como la Smooth Adjustment Hypothesis (SAH) y se encuadra dentro del pensamiento neoclásico. La idea de SAH es que si el incremento del comercio es de tipo intraindustrial el desplazamiento de recursos se puede dar dentro de la misma industria o incluso dentro de la misma empresa, lo que supone costes de ajuste menores. Por el contrario si el incremento en el comercio es de tipo interindustrial significa que va a darse un desplazamiento de algunos factores de producción entre las industrias, presumiblemente de aquellas industrias que se están contrayendo a aquellas en expansión. Cuanto mayores sean las diferencias entre los factores requeridos por las distintas industrias y más dispersa sea la producción los costes de ajuste serán mayores. Desde el punto de vista teórico, ha habido varios intentos de incorporar esta hipótesis a un marco teórico1. Desde el punto de vista empírico, Greenaway y Hine (1991) concluyen que la evidencia es sugestiva pero no concluyente y que posiblemente los costes de ajuste son menores y no mayores si el incremento del comercio es de tipo intraindustrial2. A pesar de ello, la idea formulada por SAH ha sido y sigue siendo una idea ampliamente aceptada, de hecho, como señala Brülhart (1999) ha sido un argumento utilizado en las negociaciones para la creación de la NAFTA, en las Rondas de liberalización del GATT, la creación del mercado único europeo, y en las discusiones de la ampliación de la UE hacia el Este. 1 Ver Azahar y Elliot (2003). Estudios posteriores contribuyeron a profundizar en el análisis empírico de SAH: Estudios en Brülhart, M.and Hine, R. C.(1999): Brülhart (2000), Haynes et al. (2000), Haynes et al (2002) y Greenaway et al (2002). Los resultados siguen sin ser concluyentes. 2 4 La SAH propone una relación entre comercio y ajuste. Dado que la idea básica de SAH es que si el incremento del comercio es de tipo intraindustrial los costes de ajuste son menores, pasaremos en primer lugar a aclarar el concepto de coste de ajuste y a continuación profundizar en como se mide el CII en este contexto. Siguiendo a Brülhart (1999), en una economía doméstica los costes de ajustes pueden ser inducidos por el comercio fundamentalmente de dos formas. En primer lugar, pueden ser causados por un cambio en los precios en el mercado mundial 3. En segundo lugar, los costes de ajuste derivados del comercio pueden tener su origen en la reducción de las barreras de comercio, es decir un proceso de integración económica, manteniendo todo lo demás constante. Se entiende que los cambios en los precios de los mercados mundiales o una reducción en las barreras al comercio resultan en cambios mayores en la demanda relativa dentro de una industria. La mayoría de los modelos de comercio sugieren que los costes de ajuste resultan en desempleo, debido a la especificidad del trabajo y a la rigidez de los salarios nominales4. Para estudiar el ajuste derivado de del CII es necesario analizar el patrón de cambio en los flujos comerciales y no la composición del comercio en diferentes momentos del tiempo. Lo importante es ver la relación entre los cambios del comercio y los cambios en la producción, ceteribus paribus. Esta relación es como sigue. Vamos a suponer dos industrias, A y B. La industria A produce dos variedades de productos: A1 y A2 . Un incremento de las importaciones de bienes sustitutivos de A1 se traduce necesariamente en una disminución de la producción doméstica por el mismo valor. Esto significa una relocalización de los trabajadores dentro de la industria A hacia la producción de la variedad A2 , lo que lleva a una disminución de las importaciones de esta variedad o a un incremento de sus exportaciones. 3 Esto puede ser consecuencia de cambios en la demanda, en la dotación de factores o en la politica comercial de los socios comerciales, manteniendo los costes de comercio (trade costs) constantes. 4 Este empleo se considera temporal porque la teoria de ajuste se encuadra en el pensamiento neoclásico, y por tanto, se supone que la economía tiende al pleno empleo. Sin embargo, en la práctica, las rigideces del mercado pueden hacer más larga la duración del desempleo inducido por el comercio. 5 Se asume que es más fácil para los factores de producción moverse dentro de la misma industria para producir otra variedad que moverse a otra industria. Por tanto la mano de obra que queda libre en la industria A al dejar de producir la variedad A1 sólo se trasladará a producir en la industria B en el caso de que la producción de la variedad A2 no se expanda lo suficiente para absorber la mano de obra que queda libre (es decir, en el caso de que la disminución de las importaciones o el incremento de las exportaciones no es suficiente para dar empleo a estos trabajadores). Es decir, va a haber un movimiento de los factores de producción entre la misma industria si la contracción en la producción de una variedad es menor o igual que la expansión de la producción de otra variedad dentro de la misma industria. En el caso de que sea mayor habrá un movimiento de los factores hacia otra industria. El siguiente paso es como medir el CII para el análisis de los costes de ajuste. El índice más utilizado para medir el CII es el índice Grubel and Lloyd que representa la proporción del comercio que se solapa dentro del comercio total. Es una medida estática ya que muestra el CII para un año determinado. El problema de utilizar este índice para medir los costes de ajuste es que un incremento del nivel estático de CII entre dos periodos puede esconder un cambio no solapado de flujo de comercio, lo que correspondería más a un ajuste interindustrial que intraindustrial, es decir, un mismo valor en el índice puede corresponder a patrones de comercio fundamentalmente diferentes5. Con el fin de corregir este problema se ha desarrollado el concepto de Comercio Intraindustrial Marginal (CIIM), introducido por Hamilton y Kniest (1991). Además del índice introducido por Hamilton- Kniest (1991) se han desarrollado otros índices para medir el CIIM, Greenaway-Hine-Milner-Elliot (1994), Brülhart (1994) Menon y Dixon (1997)6 y Azhar y Elliot (2003). Los más utilizados en los estudios empíricos son los de Brülhart (1994) y el elaborado por Menon Dixon ( 1997). 5 Es muy esclarecedor el ejemplo de Brülhart (1999), pp. 58-63, Las medidas de CIIM han sido discutidas y comparadas en Oliveras y Terra (1997), Brülhart y Hine (1999) y Thom y McDowell (1999). 6 6 3. Metodologia y data. En este trabajo se utiliza la metodología y el índice desarrollado por Elliot y Azhar (2003) para medir los ajuste derivados del comercio. Este método permite examinar data multilateral o bilateral para identificar las industrias que, si continúan la tendencia actual, experimentarán una mayor presión derivada de un incremento de las importaciones y aquellas industrias en proceso de expansión como consecuencia del incremento de sus exportaciones. Gráfico 1. El espacio de Ajuste de Comercio (TAS) + DXmax DX = DM I IV K· ( DX > 0 , DM > 0 ) ( DX > 0 , DM < 0) - DMmax + DMmax j· II III (DX < 0, DM < 0) ( DX < 0, DM > 0) - DXmax Los autores proponen dos métodos complementarios para analizar los costes de ajuste: una herramienta gráfica y un índice. La herramienta gráfica permite ver los cambios en los patrones de comercio para cualquier periodo y nivel de agregación. El índice mide los costes de ajuste basados en el comercio y se encuentra relacionado con la herramienta visual lo que permite una mejor comprensión del proceso de ajuste. 7 La herramienta visual es el Espacio de Ajuste de Comercio (EAC). Consiste en un espacio de dos dimensiones en donde se recogen todos los cambios en exportaciones (X) e importaciones (M) para cualquier industria (i). La longitud de cada lado es dos veces el valor del flujo mayor en términos absolutos para el periodo. Las exportaciones se representan en el eje vertical (+/- D X) y las importaciones en el eje horizontal (+/DM)7. En el Gráfico 1 vemos la representación del EAC. En el cuadrante I se incluyen todos los cambios positivos de X e M y en el cuadrante III todos los cambios negativos. En el cuadrante II se recogen los cambios negativos de exportaciones y positivos de importaciones. En el cuadrante IV se reflejan los cambios negativos de importaciones y positivos de exportaciones. La línea diagonal representa los puntos donde los cambios en importaciones y exportaciones son del mismo valor. Las líneas paralelas a la diagonal representan los puntos que experimentan las mismas presiones de ajuste. Por ejemplo en el gráfico 1 los puntos k y j comparten las mismas presiones de ajuste. En el punto j las importaciones caen y las exportaciones permanecen iguales. En el punto k las exportaciones aumentan y las importaciones permanecen iguales. Esto significa que en ambos periodos hay un incremento de la demanda de los bienes del país y por tanto las presiones de ajuste deben de ser iguales. Los puntos a la derecha de la diagonal representan puntos en donde las importaciones crecen relativamente a las exportaciones por tanto existirán costes de ajuste que pueden materializarse en un incremento del desempleo. En los puntos a la izquierda de la diagonal los incrementos de las exportaciones son mayores que los incrementos de las importaciones, por lo que se interpreta como sectores en expansión. El índice empleado para medir los costes de ajuste es: 7 Los datos de importaciones y exportaciones deben ser deflactados para obtener los valores de los flujos de comercio a precios constantes. 8 S= 1 DX - DM DX - DM = 2L 2 max DX t , DM t para t N , N = 1,2,3,...n Donde L es la longitud de un lado del TAS. La relación entre el país casa y extranjero es S h = -S f El índice S puede tomar valores entre –1 y 1. El valor de S nos proporciona la información sobre el comportamiento de cada industria. Las exportaciones representan un resultado positivo para esa industria particular y las importaciones representan un mal resultado. Cuando S>0, el incremento de las exportaciones es mayor que el incremento de las importaciones, por lo que se interpreta como un sector con resultado positivo y como un escenario con potencialidad de aumentar el empleo. Cuando S<0 el incremento de las importaciones es mayor que el incremento de las exportaciones, por lo que se considera un resultado débil para el sector doméstico que probablemente se manifieste en una pérdida de empleo. Cada cambio en el patrón de comercio (este cambio está representado por un punto cartesiano en el TAS) tiene su correspondiente valor de ajuste. Coordenadas hacia la derecha de la diagonal suponen valores negativos del índice S. Y cuanto más alejado este el punto de la diagonal mayores son las presiones del ajuste inducido por el comercio. Para realizar este estudio se han utilizado los datos de comercio exterior suministrados por EUROSTAT en sus estadísticas COMEXT8. Los datos de exportaciones e importaciones están deflactados. El periodo elegido es 1995-2001. 4. Resultados. En el Gráfico 2 se representa un Espacio de Ajuste de Comercio de cada año con 8 Hay que tener en cuenta que en estas estadísticas los datos aparecen desde el punto de vista de la Unión Europea, por lo que para la realización del trabajo, se consideran exportaciones de Polonia a la UE, las importaciones realizadas por la UE procedentes de Polonia que aparecen en COMEXT. Las importaciones realizadas por Polonia con origen en la UE son las exportaciones europeas a Polonia de COMEXT. 9 respecto al anterior entre el comercio de Polonia y la UE entre los años 1995 y 2001. Para todos los años del período los incrementos de las exportaciones y de las importaciones han sido positivos por lo que todos los años se sitúan en el primer cuadrante. Lo más interesante de este gráfico es observar la evolución a lo largo de estos años. Hasta el año 1999 los puntos se encuentran a la derecha de la diagonal, cada año la distancia a esta diagonal se va reduciendo. A partir del año 2000, los puntos se encuentran a la izquierda de la diagonal aumentando la distancia de la diagonal en año 2001. Esto refleja el cambio estructural que está teniendo lugar en la economía de Polonia como consecuencia de su comercio con la UE. Gráfico 2. El Espacio de Ajuste de Comercio de Polonia, 1996-2001, en miles de Euros. 14.000 + DX 12.000 2000 10.000 8.000 2001 1996 1997 1998 6.000 1999 1998 1997 2000 1999 4.000 2001 1996 2.000 + DM 0 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 La Tabla 1 recoge el índice S para el periodo. En primer lugar, vamos a observar el índice total de cada año para relacionarlo con el Gráfico 2. El valor negativo más alto corresponde al primer año del periodo en el cual el mayor incremento anual de importaciones se corresponde con el menor incremento de exportaciones. Este año es el de mayores costes de ajuste medidos como la máxima distancia hacia la derecha de la línea diagonal y perpendicular a ella. 10 Tabla 1. Costes de ajuste para Polonia derivados de su comercio con la UE Indice S 95/01 97/98 98/99 99/00 00/01 0,29 0,41 -0,26 -0,98 0,73 0,19 0,56 0,09 0,15 0,61 0,09 0,61 0,49 Pescados, crustáceos y moluscos -0,81 0,26 0,19 0,55 -0,21 0,56 0,24 4 Lácteos y huevos 0,48 -0,07 -0,76 -0,02 0,42 0,73 0,40 5 Otros productos animales -0,27 0,42 0,98 0,75 0,32 0,55 0,62 6 Plantas vivas -0,22 -0,46 -0,32 -0,34 -0,19 -0,33 -0,32 7 Legumbres, hortalizas y tubérculos 0,31 -0,24 -0,05 0,76 -0,10 0,36 0,23 8 Frutos comestibles 0,03 0,12 0,23 -0,18 -0,20 -0,67 -0,18 9 Café, te y especias C. Capítulo 95/96 96/97 0 Sin código 0,63 0,32 1 Animales vivos 0,35 2 Carnes y despojos 3 0,36 0,07 -0,50 -0,50 0,55 -0,38 -0,47 -0,44 10 Cereales -0,50 0,50 0,50 0,63 -0,49 0,46 -0,49 11 Molinería -0,44 -0,51 -0,91 -0,46 0,49 -0,45 -0,48 12 Oleaginosas -0,67 0,42 0,44 0,29 -0,57 0,23 -0,40 13 Gomas y resinas -0,45 -0,55 -0,13 -0,78 0,02 -0,45 -0,46 14 Trenzas y tallas vegetales -0,60 0,55 0,37 0,38 0,45 -0,70 0,35 15 Grasas, aceitas y ceras -0,57 -0,49 -0,49 0,61 -0,60 -0,53 -0,53 16 Preparaciones de carne, pescado y moluscos 0,14 -0,08 0,48 0,42 0,45 -0,10 0,37 17 Azúcares y confiteria 0,81 0,43 -0,47 -0,36 -0,38 0,24 0,59 18 Cacaos -0,29 -0,42 0,51 0,43 0,15 -0,32 -0,04 19 Preparaciones de cereales -0,53 -0,54 -0,48 -0,29 0,89 0,27 -0,27 20 Preparaciones de frutas y hortalizas 0,35 0,23 -0,81 0,76 0,46 0,43 0,39 21 Preparaciones alimenticias diversas -0,61 -0,50 -0,46 0,59 -0,42 -0,36 -0,42 22 Bebidas, alcoholes y vinagres -0,46 -0,39 -0,32 -0,42 0,46 -0,71 -0,37 23 Residuos alimentarios 0,34 -0,41 -0,52 0,55 -0,48 0,12 -0,34 24 Tabacos -0,60 -0,46 -0,55 -0,50 0,67 -0,09 -0,52 25 Sal, azufre, piedras y tierras. -0,75 -0,59 -0,92 -0,63 -0,73 -0,96 -0,95 26 Minerales metalúrgicos -0,13 0,33 -0,45 0,80 -0,47 0,99 -0,09 27 Combustibles minerales -0,47 -0,18 0,89 -0,93 0,36 0,75 0,39 28 Químicos inorgánicos -0,52 0,01 0,18 -0,73 0,13 -0,55 -0,11 29 Químicos orgánicos -0,35 -0,24 -0,26 -0,93 -0,31 0,24 -0,34 30 Farmacia -0,49 -0,51 -0,49 -0,49 -0,51 -0,50 -0,50 31 Abonos 0,32 0,20 0,42 -0,28 0,46 -0,52 0,38 32 Curtientes y tintes -0,49 -0,48 -0,46 -0,48 -0,48 -0,38 -0,47 33 Perfumería y cosmética -0,47 -0,49 -0,46 -0,33 -0,16 -0,36 -0,39 34 Jabones, lejías y ceras -0,42 -0,42 -0,18 -0,37 -0,10 0,20 -0,24 35 Albúminas y colas -0,38 -0,49 -0,59 -0,47 -0,58 -0,50 -0,50 36 Pólvoras y explosivos 0,21 0,40 0,40 0,51 0,23 0,57 0,43 37 Cine y fotografía -0,49 -0,51 -0,54 -0,50 -0,50 -0,49 -0,50 38 Química diversa -0,48 -0,48 -0,47 -0,46 -0,49 -0,38 -0,47 39 Plásticos y sus manufacturas -0,45 -0,43 -0,38 -0,37 -0,27 -0,37 -0,37 40 Caucho y sus manufacturas -0,13 -0,16 -0,01 0,04 0,13 0,42 0,14 41 Pieles y cueros -0,53 -0,34 -0,29 -0,30 -0,33 -0,26 -0,34 42 Manufacturas de cuero -0,15 -0,65 0,22 -0,09 -0,24 -0,13 -0,15 43 Peletería 0,00 -0,05 0,79 -0,05 -0,08 0,24 0,12 44 Madera y sus manufacturas 0,11 0,30 0,34 0,43 0,38 -0,43 0,33 45 Corcho y sus manufacturas -0,50 -0,48 -0,52 -0,50 -0,50 -0,47 -0,49 46 Esparto y cestería 0,45 0,58 0,48 0,52 0,38 0,51 0,49 47 Pastas de madera para fabricación de papel. 0,61 0,90 0,07 -0,51 -0,19 -0,14 -0,42 48 Papel y cartón -0,47 -0,37 -0,33 0,03 -0,19 0,20 -0,21 49 Libros y artes gráficas -0,40 -0,38 -0,33 0,66 0,21 0,21 -0,15 11 Tabla 1. Costes de ajuste para Polonia derivados de su comercio con la UE. (Cont.) Indice S C. 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 99 Capítulo Seda Lana Algodón Otras fibras textiles vegetales Hilo sintético o artificial Fibras sintéticas o artificiales discontinuas Guata y fieltros Alfombras textiles Tejidos especificos Tejidos impregnados Tejidos de punto Prendas y complementos de vestir, de punto Prendas y complementos de vestir, no de punto Otras prendas Calzados Sombrerería Paraguas y bastones Plumas y ornamentos Manufacturas de piedras Productos cerámicos Vidrio y sus manufacturas Perlas y piedras y metales preciosos Fundición, hierro y acero Manufacturas de fundición, hierro y acero Cobre y sus manufacturas Níquel y sus manufacturas Aluminio y sus manufacturas Plomo y sus manufacturas Zinc y sus manufacturas Estaño y sus manufacturas Otros metales y sus manufacturas Herramientas y cuchillería Manufacturas diversas de metales Maquinaria y aparatos mecánicos Maquinaria y aparatos eléctricos Ferrocarril Automóviles, tractores y ciclos Aeronaves Naves marinas Instrumentos y maquinaria de precisión Relojería Instrumentos de música Armas y municiones Muebles diversos Juguetes Manufacturas diversas Objetos de arte No clasificables TOTAL 95/96 -0,53 -0,48 -0,50 -0,28 -0,36 -0,54 -0,45 -0,44 -0,46 -0,47 -0,49 0,17 0,31 0,26 -0,20 -0,09 0,34 0,56 -0,29 -0,33 -0,22 -0,28 -0,79 -0,18 -0,54 -0,65 -0,38 0,36 0,45 -0,36 -0,32 -0,42 -0,40 -0,42 -0,30 -0,38 -0,37 -0,48 0,50 -0,46 -0,13 -0,24 0,57 0,35 -0,17 -0,46 0,83 -0,64 -0,36 96/97 -0,49 -0,35 -0,50 -0,43 -0,21 -0,35 -0,34 -0,37 -0,43 -0,48 -0,49 0,15 0,35 0,23 -0,38 -0,22 -0,06 0,59 -0,38 -0,35 -0,26 0,27 0,14 -0,22 0,43 -0,40 -0,22 -0,49 -0,57 -0,43 -0,51 -0,44 -0,42 -0,45 -0,19 0,65 -0,27 1,00 -0,51 -0,42 0,12 -0,10 -0,53 0,27 -0,22 -0,39 0,15 0,53 -0,26 97/98 -0,49 0,02 -0,50 -0,52 -0,37 -0,46 -0,36 -0,38 -0,45 -0,45 -0,45 0,25 0,41 0,33 -0,23 -0,65 0,26 0,62 -0,43 -0,25 0,08 0,48 -0,12 -0,20 -0,66 -0,60 -0,11 0,71 0,22 -0,45 -0,59 -0,23 -0,31 -0,42 -0,13 -0,06 -0,10 -0,32 -0,75 -0,37 -0,19 0,29 -0,45 0,29 0,11 -0,37 -0,06 -0,59 -0,20 98/99 0,37 0,38 -0,50 -0,27 0,10 -0,69 -0,63 0,32 -0,53 -0,37 -0,46 0,43 -0,36 0,50 0,53 0,23 -0,15 0,70 0,26 -0,19 0,04 -0,44 -0,86 0,87 -0,74 0,53 -0,21 -0,15 0,42 -0,63 0,81 -0,39 -0,29 -0,01 -0,15 0,31 0,17 -0,46 0,50 -0,24 -0,62 -0,77 -0,24 0,41 -0,19 0,91 -0,21 0,42 -0,02 99/00 -0,49 -0,06 -0,49 -0,55 -0,31 0,03 -0,33 0,05 -0,47 -0,44 -0,43 0,37 0,62 0,45 -0,32 -0,11 0,35 -0,53 0,22 0,01 0,07 -0,63 0,06 0,19 0,37 0,25 0,07 -0,33 0,40 0,24 -0,42 -0,28 -0,18 0,07 -0,09 0,28 0,14 -0,42 -0,12 -0,41 -0,85 -0,45 -0,52 0,44 -0,26 -0,17 0,24 -0,86 0,02 00/01 -0,51 0,04 -0,51 0,38 -0,33 -0,51 -0,52 -0,32 -0,52 -0,26 -0,57 0,30 0,35 0,38 0,02 -0,24 -0,39 0,07 0,50 0,80 0,24 -0,21 -0,58 0,28 -0,58 -0,38 -0,04 0,70 -0,30 -0,42 0,02 -0,09 -0,23 0,16 0,13 0,66 0,16 0,54 0,69 -0,24 -0,14 0,72 0,30 0,46 0,11 -0,38 -0,26 0,40 0,14 Cada año el índice S crece con respecto al año anterior. El peor año es el primero, 1996 (-0.36) y el mejor, el último año de la serie, 2001 (0.14). A nivel de capítulos, en el Gráfico 3 se recoge la relación entre exportaciones e importaciones para el periodo 1995-2001. Lo más destacable es que la mayoría de los capítulos se encuentran en el cuadrante I lo que significa que el CII se ha incrementado. 12 95/01 -0,50 -0,18 -0,50 -0,34 -0,30 -0,43 -0,41 -0,24 -0,48 -0,42 -0,46 0,28 0,38 0,37 -0,15 -0,20 0,22 0,87 -0,18 -0,18 0,00 0,25 -0,22 0,09 -0,13 -0,50 -0,13 0,16 0,31 -0,45 -0,38 -0,29 -0,30 -0,22 -0,12 0,35 -0,09 0,14 0,47 -0,39 -0,31 -0,21 -0,51 0,39 -0,14 -0,34 -0,07 0,36 -0,13 El gráfico nos permite identificar los capítulos con problemas potenciales de aquellos con buenos resultados. Gráfico 3 (a). Relación entre las importaciones y exportaciones de Polonia con origen y destino la UE (1.000 Euros). 1995-2001. (+)DX 12.000 10.000 8.000 6.000 4.000 2.000 (+)DM 0 (-)DM -12.000 -10.000 -8.000 -6.000 -4.000 -2.000 0 2.000 4.000 6.000 8.000 10.000 12.000 -2.000 -4.000 -6.000 -8.000 -10.000 -12.000 (-)DX En la tabla 1 están los índices S para cada año con respecto al anterior. En el año 1996, el 80.32 por ciento del comercio tiene un índice S negativo, mientras que el 19.46 por ciento del comercio tiene un índice S positivo. En el año 2001, el 29.28 por ciento del comercio presenta un índice negativo y el 70.72 por ciento, un índice positivo. En la tabla 2 están representados los capítulos con mayor peso en el comercio entre Polonia y la UE, aquellos capítulos que su participación supone más del 1 por cien de los flujos bilaterales en el año 2001 y que representan el 76.9 por ciento de este 13 comercio. Los capítulos en donde los costes de ajuste han sido mayores entre 1995 y 2001 son el capítulo 30 (Farmacia), 32 (Curtientes y tintes), 90 (Instrumentos y maquinaria de precisión), 39 (Plástico y sus manufacturas), 29 (Químicos orgánicos), 72 (Fundición de hierro y acero), 84 (maquinaria y aparatos mecánicos). Los capítulos con S positivos son: 94 (Muebles diversos), 27 (Combustibles y minerales), 62 (Prendas de vestir y no de punto), 44 ( Madera y sus manufacturas), 40 (Caucho y sus manufacturas) y 61 (prendas de vestir, de punto). Gráfico 3 (b). Relación entre las importaciones y exportaciones de Polonia con origen y destino la UE (10.000 Euros). 1995-2001. (+)DX 600 500 400 300 200 100 (-)DM 0 -600 -500 -400 -300 -200 -100 0 100 200 300 400 500 600 (+)DM -100 -200 -300 -400 -500 -600 (-)DX Teniendo en cuenta la evolución del CIIM de cada año con respecto al anterior es importante ver el cambio que ha experimentado el índice en el periodo de estudio, así en 14 los tres capítulos más importantes en el comercio entre Polonia y la UE, capítulos 84 (Maquinaria y aparatos mecánicos), 85 (Maquinaria y aparatos eléctricos) y 87 (Automóviles, tractores y ciclos) que representan el 40 por ciento de los intercambios, se observa una tendencia hacia una mejora en los costes de ajuste, pasando, en los tres casos, de índices negativos en el año 96 a índices positivos en el año 2001, esta misma tendencia se observa en los capítulos 27 (Combustibles y minerales), 29 (Químicos orgánicos), esto nos indica un incremento del CII en estos capítulos. Sin embargo, en otros capítulos que tienen un signo positivo para el periodo, si observamos la evolución de año en año vemos una tendencia inversa, este es el caso, por ejemplo, del capítulo 44 (Madera y corcho). Tabla 2. Costes de ajuste para Polonia derivados de su comercio con la UE. Indice S y participación de los principales capítulos en el comercio total del año 2001. C. Capítulo 95/01 % ( x+m) 2001 84 Maquinaria y aparatos mecánicos -0,22 16,47 85 Maquinaria y aparatos eléctricos -0,12 11,62 87 Automóviles, tractores y ciclos -0,09 11,03 39 Plásticos y sus manufacturas -0,37 4,98 94 Muebles diversos 0,39 4,82 73 Manufacturas de fundición, hierro y acero 0,09 3,59 48 Papel y cartón -0,21 3,26 27 Combustibles minerales 0,39 3,05 62 Prendas y complementos de vestir, no de punto 0,38 2,79 72 Fundición, hierro y acero -0,22 2,46 30 Farmacia -0,50 2,28 44 Madera y sus manufacturas 0,33 2,07 90 Instrumentos y maquinaria de precisión -0,39 1,55 76 Aluminio y sus manufacturas -0,13 1,48 40 Caucho y sus manufacturas 0,14 1,41 29 Químicos orgánicos -0,34 1,04 32 Curtientes y tintes -0,47 1,02 61 Prendas y complementos de vestir, de punto 0,28 1,01 74 Cobre y sus manufacturas -0,13 1,01 5. Conclusiones Este trabajo nos permite comprender mejor la evolución del patrón de comercio de Polonia en sus intercambios con la UE en el periodo 1995-01. La utilización de una medida de CIIM (índice S) muestra el cambio estructural que está teniendo lugar en la economía de Polonia desde los comienzos de su integración hacia la UE. Para el conjunto de la economía polaca, la evolución del valor agregado del índice 15 S sugiere un cambio estructural positivo para Polonia inducido por su comercio con la Unión Europea. A nivel de capítulos se muestran los cambios en la especialización comercial, diferenciando aquellos capítulos sometidos a una mayor presión debido al incremento de la competencia de aquellos en que el incremento del comercio ha resultado en un incremento del CII como ocurre en los tres capítulos más importantes en los flujos bilaterales entre Polonia y la UE. Bibliografia Azhar, A.K.M. y Elliot, R.J.R. (2003): “On the Measurement of Trade-Induced Adjustment”. Weltwirtschaftliches Archiv/Review of World Economics, 139 (3), pp. 419-439. Balassa, B. (1966): “Tariff Reductions and Trade in Manufactures Among the Industrial Countries”, The American Economic Review, 56, pp.466-473. Brülhart, M. (1994) “Marginal Intra-Industry trade: Measurement and relevance for the Pattern of Industrial Adjustment”. Weltwirtschaftliches Archiv, 130, pp. 600-13. Brülhart, M.and Hine, R. C. (eds.) (1999): Intra-Industry Trade and Adjustment. The European Experience, Macmillan, London. Brülhart, M. (2000): “Dynamics of Intra-Industry Trade: Measurement and Relevance for the Pattern of Industrial Adjustment”. Review of International Economics, 8 (3), pp. 420-435. Greenaway, D. y R. Hine (1991). “Intra-Industry Specialization, Trade Expansion and Adjustment in the European Economic Space”. Journal of Common Market Studies, 29 (6), pp. 603-622. 16 Hamilton, C. and Kniest, P. (1991): “Trade Liberalization, Structural Adjustment and Intra-Industry Trade: A Note”, Weltwirtschaftliches Archiv, 127, pp. 356-367. Grubel, H. G., y P.J. Loyd (1975). Intra-Industry Trade: The theory and Measurement of International Trade in Differentiated Products. London. Macmillan Menon, J. y Dixon, P. (1997), “Intra-Industry Trade versus Inter-Industry Trade: Relevance for Adjustment Costs”. Weltwirtschaftliches Archiv, 133 (1), pp. 146-169. Thom, R. y McDowell, M. (1999) “Measuring Marginal Intra-Industry Trade”, Weltwirtschaftliches Archiv, 135, pp. 48-461. 17