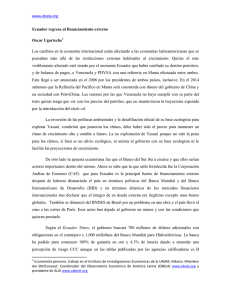

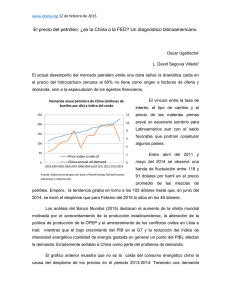

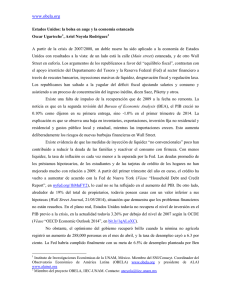

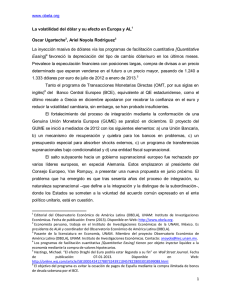

Septiembre 2012.pdf

Anuncio

www.obela.org Editorial1 Septiembre, 2012 La crisis financiera que inició en 2007 con epicentro en las economías del capitalismo maduro, se ha prolongado cinco años sin que los distintos gobiernos logren encontrar salidas de mediano y largo plazo acordes con el interés de sus poblaciones. Por el contrario, hay inconformidad y rechazo crecientes con respecto a la aplicación de políticas económicas de austeridad fiscal que pretenden adelgazar más lo que queda del ya de por sí debilitado Estado de Bienestar. Las proyecciones sobre la situación de la economía global van a la baja: Naciones Unidas ajustó su proyección en la tasa de crecimiento económico en 2.5%, inferior al 2.8% de 2011; la OCDE apuntó hacia la desaceleración generalizada de sus miembros – con la excepción de Brasil y el Reino Unido -, la OMC, prevé una expansión del comercio mundial de 3.7% para este año - inferior al 5.1% sostenido durante los últimos veinte años -, y finalmente, parece seguro que el FMI reajustará a la baja sus proyecciones de crecimiento en octubre próximo – en su último reporte estimó en 3.5% el crecimiento del PIB mundial. En Estados Unidos, la tasa de crecimiento económico se ha mantenido estancada – con una proyección de la Reserva Federal (Fed) entre 1.7 y 2% para este año - y la tasa de paro está a punto de alcanzar el 9% - desde febrero de 2009 se mantiene superior al 8% -, por ello, dada la débil recuperación en el empleo – 96,000 empleos en agosto, inferiores a los 100,000 necesarios para absorber los nuevos ingresos en la fuerza de trabajo - el presidente de la Fed Ben Bernanke decidió a mediados de septiembre emprender un tercer ejercicio de flexibilización cuantitativa (Quantitative Easing 3) – los anteriores tuvieron lugar en noviembre de 2008 y 2010 respectivamente - mediante la compra de hipotecas del sector inmobiliario (mortgage based securities) por 40,000 millones de dólares por mes – de prolongación indefinida - para reactivar la economía y de paso ayudar a Barack Obama rumbo a su eventual reelección en noviembre próximo. Dicho programa devaluará el dólar con la pretensión de incrementar la competitividad de Estados Unidos en el comercio 1 Texto redactado con colaboración de Ariel Noyola Rodríguez, miembro del proyecto OBELA, Universidad Nacional Autónoma de México: Instituto de Investigaciones Económicas. 1 www.obela.org internacional vía abaratamiento de las exportaciones, encarecimiento de las importaciones, reequilibrio del déficit de comercio exterior y disminución de la deuda. Mientras, los efectos para el resto Mundo se observarán vía incremento sustantivo en la cotización de los mercados de renta variable, alza en el precio de los alimentos – sumado el factor de la sequía al Oeste de Estados Unidos –, materias primas, en particular del petróleo – la inestabilidad geopolítica en torno a Siria e Irán y la especulación en el mercado de futuros sostienen al alza su precio y dificultan aún más la recuperación económica mundial -, y finalmente, con la apreciación cambiaria de las monedas nacionales que mantengan altos diferenciales en sus tasas de interés léase especialmente América Latina y el Caribe - con respecto a Estados Unidos y la consecuente guerra de divisas de alcance global (Guido Mantega, ministro de Hacienda de Brasil dixit). En Europa, se insiste en la aplicación de políticas económicas a favor de la disciplina/superávit fiscal como condición para asegurar el reembolso de la deuda, sin embargo, los mercados financieros han entrado en una especie de esquizofrenia: mientras los gobiernos de las economías en problemas han aplicado al pie de la letra las medidas de ajuste, cada proyección a la baja en la tasa de crecimiento económico hace que el mercado eleve la prima de riesgo y con ello el costo de la deuda se incremente. Se gestiona la crisis apuntalando la rentabilidad del sistema bancario de los países del núcleo europeo – Alemania y Francia – y se profundiza la crisis de la periferia. El plan anunciado por el presidente del Banco Central Europeo (BCE) Mario Draghi de comprar bonos de deuda de corto plazo – préstamo que supone que la venta del bono debe retornarse en un periodo no mayor a tres años - en el mercado secundario consiste en un auténtica transferencia público-privada: se presta dinero a bajas tasas de interés (inferiores al 1%) a la banca privada por medio del BCE mientras estos mismos bancos compran bonos públicos a intereses altísimos (hasta cuatro veces superiores), un negocio redondo que nada tiene que ver con el interés público y el bien común. En cuanto al “rescate” mediante la compra de bonos público de largo plazo, se condiciona a que el país en problemas “solicite” la “ayuda” al Fondo Europeo de Estabilidad Financiera (FEEF) y al Mecanismo Europeo de Estabilidad (MED), organismos con la facultad de imponer criterios de austeridad – en el caso griego se 2 www.obela.org ha procedido ya a la privatización de infraestructura y a la reducción de la jornada laboral: un círculo vicioso que ya ha sido abordado en entregas anteriores. La cobertura mediática entorno a la “difícil” resolución del parlamento alemán de permitir el “rescate europeo” logró ocultar con éxito las contradicciones de clase entre el sector industrial y el sector financiero de origen germano: los intereses de la industria se han visto afectados en los últimos meses por la aplicación de los programas de austeridad que han debilitado la capacidad importadora (exportadora) de la periferia (centro) europea. De ahí la relevancia del plan Draghi. En Asia, la locomotora china se enfría. Pekín registró un superávit comercial de 8% con respecto al PIB en 2007, éste se ha contraído hasta menos del 2% en 2012, principalmente por el menor consumo de las economías industrializadas – Estados Unidos y Europa – y la apreciación del yuan (reminbi), y un notable incremento del precio de las materias primas durante el periodo 2008/2012 de las que China es importador neto. Con todo, cabe recordar que el componente mayor del PIB chino continúa siendo la inversión - que representa poco más del 40% del total -, sin embargo, habrá que preguntarse hasta qué punto este indicador podrá mantenerse en su nivel actual: las inversiones procedentes tanto de Estados Unidos como de Europa se han caído – 4.1 y 2.85% entre enero y agosto internanual -, mientras las provenientes de Japón van en ascenso – 16.2% con respecto a 2011 y 50% entre 2011 y 2010. Lo anterior permite poner en su justa dimensión la disputa territorial por las islas Diaoyu y las afirmaciones exageradas en torno a un “rompimiento” de las relaciones sino-japonesas y un conflicto militar que desataría una “tercera guerra mundial” y debilitaría aún más el contexto económico regional. Pese a todo, China continuará privilegiando su ascenso económico (pacífico) frente a colisiones políticas (militares), mientras Estados Unidos sigue mostrándose incapaz de reconocer que la influencia asiática seguirá abarcando en lo sucesivo una mayor parte del mundo: Asia, África, Sudamérica y hasta Norteamérica (Canadá). En América Latina, hay desaceleración: los precios del mercado de commodities han experimentado en los últimos meses un descenso paulatino – habrá que seguir de cerca su repunte eventual vía el QE3 - lo que ha derivado en una menor captación de ingresos fiscales, especialmente por la menor demanda de la región Asia-Pacífico. La crisis de la Euro Zona impactó negativamente en 5% las 3 www.obela.org exportaciones regionales y disminuyó el nivel del envío de remesas desde Europa – Ecuador y Colombia ameritan especial atención por el importante peso que guardan las remesas: la teoría del “desacople” del Sur respecto al Norte aparentemente se está viniendo abajo – incluyendo BRICS. En conclusión, no hay recuperación en la economía mundial. Resulta improbable que la medicina monetarista de la Fed alcance a reactivar la dinámica económica estadunidense – en realidad ha beneficiado a exportadores los de materias primas y tres fondos inversión 2 de : Pacific Investment Management Company, DobleLine Capital y TWC -, en especial el empleo, que no ha logrado recobrar sus niveles previos a la crisis (ver gráfico). La situación económica actual ha puesto de manifiesto el estancamiento permanente producto de la dinámica de acumulación del capital monopolista financiero3 lo que no hace sino evidenciar el carácter sistémico de la crisis. 2 CNN Expansión. “QE3 beneficia a tres fondos de inversión”, [en línea]. 20 Septiembre 2012. Disponible en Web: http://www.cnnexpansion.com/economia/2012/09/20/qe3-beneficia-a-tresfondos-de-inversion 3 Bellamy Foster, John y Magdoff, Fred. La gran crisis financiera: causas y consecuencias. 1ª edición. México: FCE (2009). 4