INFORME DEL CURSO INTENSIVO DE FORMACIÓN Y

Anuncio

INFORME DEL CURSO INTENSIVO DE FORMACIÓN Y ESPECIALIZACIÓN

PERITOS PROFESIONALES EN AVALUOS

METODOS DE CALCULO DE LA DEPRECIACIÓN

Materia revisada

1.- TABLA BANHDECC: Preparada, según estudios estadísticos, utilizando la siguiente

expresión:

Coeficiente de descuento o depreciación = {1-(ECA/ECO)e(-1/n)}

Dónde:

ECA: Estado de conservación actual en % en relación con el óptima.

ECO: Estado de conservación óptimo (se toma como 100).

e = Lim (1 + 1/n)n Cuando “n” tiende a infinito

n: Edad de la edificación en años

En este método se plantea varios rangos de coeficientes que son posibles seleccionar en

dependencia de la relación “ECA/ECO” obtenida y, en todo caso, el estado de conservación

actual (o real) en relación con el óptimo, es una apreciación del tasador.

2.- TABLA PARA 100 AÑOS DE VIDA ÚTIL: Considera 4 estados de conservación: óptimo,

bueno, regular y malo, y el mismo período de vida útil para todo tipo de construcciones

edad en años

1

2

3

4

5

10

15

20

25

30

35

40

45

50

60

70

80

90

Tabla de 100 años de Vida Útil

Estado de conservación

Óptimo

Bueno

Regular

Malo

0,01

0,06

0,20

0,30

0,03

0,10

0,23

0,32

0,04

0,12

0,24

0,33

0,05

0,14

0,25

0,34

0,06

0,16

0,26

0,35

0,12

0,22

0,30

0,39

0,18

0,26

0,35

0,43

0,22

0,30

0,38

0,45

0,26

0,34

0,42

0,47

0,30

0,38

0,45

0,49

0,34

0,42

0,48

0,52

0,37

0,44

0,50

0,54

0,41

0,47

0,55

0,56

0,43

0,49

0,56

0,59

0,46

0,51

0,58

0,61

0,49

0,55

0,59

0,64

0,52

0,57

0,63

0,67

0,54

0,59

0,64

0,68

100

0,55

0,60

0,65

70,00

3.- TABLA DE RELACION EDAD/VIDA ÚTIL: Es la misma tabla para 100 años, pero la primera

columna se interpreta como la relación porcentual entre la edad de la edificación (vida

consumida) y la vida útil estimada según el uso al que se destina la construcción.

4.- NORMA ESPAÑOLA PARA TASACIONES HIPOTECARIAS: Establece un régimen de

depreciación lineal, según la vida útil asignada a la edificación por su uso. Se establecen los

siguientes periodos de vida útil como máxima:

Para edificios de uso residencial……………… 100 años

Para edificios de oficinas………………………

75 años

Para edificios comerciales………………….....

50 años

Para edificios de uso industrial e inmuebles

ligados a una explotación económica………… 35 años

Coeficiente de depreciación: Cd

Cd = (1-d)

Donde: d = edad/vida útil

5.- CURVAS DE FITTO – CORVINI: Se basan en cuatro (4) curvas en las cuales se tabulan los

coeficientes de depreciación para edificaciones con vida útil de 30, 40, 60 y 80 años.

Tienen la particularidad de que no son aplicables cuando la edad de la edificación se encuentra

en el entorno del 70% de su vida útil, ya que las curvas para las clasificaciones de los estados de

conservación bueno y regular tienden a converger, y la del estado malo mantiene un desarrollo

que da como resultado coeficientes inferiores a los de los estados anteriores.

La Expresión para usar este método es:

A = Vn – ( Vn * Y) + Vt

Donde: A = avalúo del bien

Vn = valor nuevo de la construcción.

Vt = valor del terreno.

Y = valor porcentual a descontar.

* = multiplicación.

a) Clase 1: El inmueble está bien conservado y no necesita reparaciones ni en su estructura ni

en sus acabados

Y = 0.0052 X 2 + 0.47 X – 0.1603

b) Clase 2: El inmueble está bien conservado pero necesita reparaciones de poca importancia

en sus acabados especialmente en lo que se refiere al enlucimiento.

Y = 0.0051 X 2 + 0.4581 X + 2.3666

c) Clase 3: El inmueble necesita reparaciones sencillas por ejemplo en los pisos o pañetes.

Y = 0.0043 X 2 + 0.385 X + 17.968

d) Clase 4: El inmueble necesita reparaciones importantes especialmente en su estructura.

Y = 0.0025 X 2 + 0.02216 X + 52.556

Clase 4,5:

Y = 0.0013 X 2 + 0.01166 X + 75.159

e) Clase 5: El inmueble amenaza ruina por tanto su depreciación es del 100%.

La tabla tal como se conoce trae estados intermedios, pero sólo se presenta el correspondiente

al comprendido entre 4 y 5, como: Estado 4.5

Además:

X: Es el valor resultante de dividir la edad del inmueble (vetustez) por la vida útil, multiplicado por

100.

Y: Es el valor porcentual (%) a descontar por depreciación, del valor nuevo calculado.

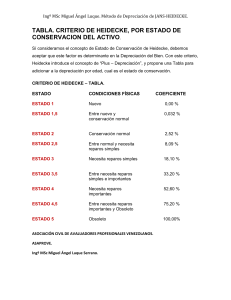

6. EXPRESION DE ROSS – HEIDECKE: Como se puede apreciar, este método permite la

selección de distintos factores para un mismo estado, en dependencia del criterio del tasador.

El término que expresa la combinación de los criterios de Ross y de Heidecke es el siguiente:

FD = {1 – (E/VUT)1.4}xC

Donde: FD: Factor de depreciación.

E: Edad de construcción o Edad Aparente (o vida consumida).

VUT: Vida útil total o Vida económica sobrante.

C: Calificación del estado de conservación según el criterio de mantenimiento

y/o conservación planteado por Heidecke.

ROSS – HEIDECKE

C

FACTOR

CRITERIO

10

1,000

Nuevo

9

0,990

Nuevo

8

0,975

Regular

7

0,920

Regular

6

0,820

Reparaciones Sencillas

5

0,660

Reparaciones Sencillas

4

0,470

Reparaciones Importantes

3

0,250

Reparaciones Importantes

2

0,135

En Desecho

La combinación de los planteamientos de Ross y Heidecke, es el uso más popular entre los

tasadores, debido a que, igualmente mezcla la incidencia de la edad (expresa edad contra vida

útil de manera porcentual) versus el estado de conservación o mantenimiento (apreciación del

tasador), pero que contrario a lo que ocurre con las curvas de FITTO y CORVINI, (que no aplica

para edades avanzadas) la ecuación que las expresa no pierde su funcionalidad en ningún

periodo de la vida del bien (suele expresar de manera congruente los valores del “Factor de

Depreciación” tanto para edades tempranas como para edades avanzadas).

RESULTADOS DE LA APLICACION DE LOS DIVERSOS METODOS

Ejemplo 1. Edificio que se está utilizando para Oficinas con 20 Años de Edad cronológica

(construido) y en buen estado de Mantenimiento y Conservación.

ÁREA

COSTO

Valor Repos. Nuevo

400 m2

250,00 $ POR m2

$ 100.000,00

Tabla Comparativa de Resultados, Utilizando Los Diferentes Métodos de Depreciación

En esta tabla se reflejan los resultados en el cálculo del valor neto de reposición, aplicando los

diferentes métodos disponibles y aceptados en la bibliografía especializada de Tasación de

activos, partiendo en todo momento de características idénticas en cada caso (datos del ejemplo

1).

No obstante, puede observarse la disparidad de estos resultados, ya que dependerían del

método seleccionado por el especialista o perito tasador.

Ejemplo 2. En este caso se debe valuar una edificación con uso industrial no fabril, con 35 años

de antigüedad y en estado de conservación y mantenimiento “regular”.

ÁREA

COSTO

Valor Repos. Nuevo

720 m2

270,00 $ POR m2

$ 194.400,00

Tabla Comparativa de Resultados, Utilizando Los Diferentes Métodos de Depreciación

Como podrá notarse, en este caso las diferencias entre los valores netos obtenidos son

demasiado significativas como para el valor promedio obtenido sea razonable, lo que demuestra

la disparidad de resultados a los que puede llegarse aun partiendo de un mismo valor de

reposición nuevo (VRN).

CONCLUSIONES

a) El empleo de diversos métodos de cálculo de la depreciación en el proceso de Tasación

puede conducir a la obtención de resultados muy dispares del valor neto de reposición

del activo inmueble. Además, debe observarse la repercusión de estos valores en los

costos y en las obligaciones tributarias correspondientes para cada entidad.

b) El mayor o menor valor final obtenido (valor neto de reposición) tiene un efecto

contable y económico (sobrevaloración o subvaloración del activo), que repercute en los

resultados económicos de la entidad propietaria del activo, dependiendo de la fórmula de

aplicación para calcular el VNR y del método de estimación de la depreciación.

c) Concluyo haciendo la siguiente recomendación “Deberá usarse un sistema que tenga en

cuenta la edad y el estado de conservación no se interpretará, que se obliga al uso

exclusivo de FITTO Y CORVINI, se utilizará un método para el cálculo de la

“Depreciación” que considere la EDAD, LA VIDA ÚTIL y EL MANTENIMIENTO o

CONSERVACIÓN, lo cual también sucede con el uso del método de ROSS –

HEIDECKE, pero con la ventaja adicional de que en las edades avanzadas (> del 70%

de Vida) el comportamiento de las curvas de Ross – Heidecke son más congruentes. Es

por esta razón que estas curvas son más populares en BRASIL, VENEZUELA, COSTA

RICA, MEXICO, ARGENTINA, ETC.

Atentamente,

Ing. Grace Calvopiña

AVALÚOS E INDEMNIZACIONES